◆财政加力提效、落实落细值得期待,近期市场对专项债增发的空间关注较多。根据现有规定,专项债限额和余额之差可以增发。财政部财预〔2017〕89号文件显示地方政府可以通过动用限额和余额之间的差额增发专项债,但需要在当年9月底前上报财政部备案,且不能投向土地储备和地方政府收费公路;经验显示,在实际的专项债发行过程中,有些年份要高于预算额度,有些年份要低于预算额度,如2016年和2018年实际发行额度比预算发行额度高1%,而2017年实际发行额度比预算发行额度低4%。

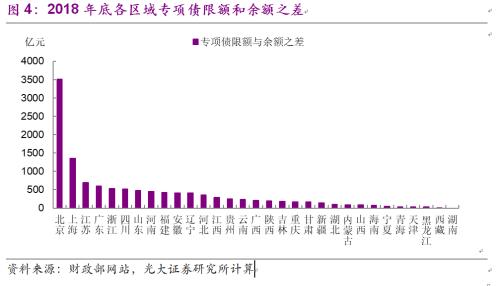

◆总量上专项债限额和余额之差有增发空间,但区域差异较大。截至2018年底,专项债限额和余额之间有1.2万亿的发行空间可以利用。但各区域存在较大差异,北京可用额度达3507亿,上海1349亿,但内蒙古、山西、海南、宁夏、青海、天津、黑龙江、西藏额度不到100亿。财政实力强的区域额度较高,而财政实力弱的区域额度较低,这个问题短期内能否解决尚不得知。当然,财政发力还有其他手段,比如扩大城投债、政策性银行债等准财政行为。

正文

期待财政再发力

外部环境恶化升级对中国经济的影响或将在未来1-2个季度上升,与此同时,地产融资有所收紧,房地产投资有可能走弱,期待财政加力提效。截至8月底(8月27日)新增专项债发行规模为1.89万亿,占年初预算规模的88%,一般债发行规模为8800亿,占年初预算规模的95%,预计三季度地方政府债券将发行完毕,尽管在地方政府债券资金的使用上有一定的滞后性,但四季度财政资金预计仍将较紧。财政如何进一步发力,除了落实落细早前公布的之外,一个可能性是专项债增发,因为专项债离限额还有距离。

专项债可以在限额内增发

专项债的新增额度在每年年初预算报告中明确,2016-2019年预算额度分别为4000亿、8000亿、1.35万亿和2.15万亿。经验显示,在实际的专项债发行过程中,有些年份要高于预算额度,有些年份要低于预算额度,如2016年和2018年实际发行额度比预算发行额度高出1%,而2017年实际发行额度比预算发行额度低4%(图1)

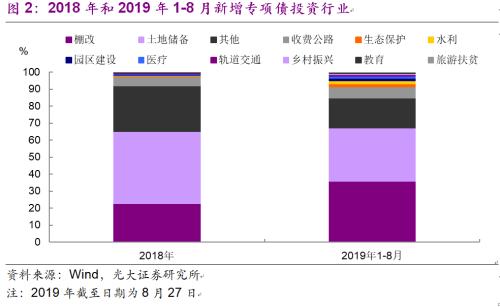

专项债主要为有现金流的项目进行筹资,通过项目未来的现金收益偿还债务,主要用于棚改和土地储备。从2018年和2019年1-8月新增长债的用途来看,主要用于棚改和土地储备,2018年两类专项债券发行额度占比总额发行额度的65%,2019年1-8月为67%,其次占比较高的为其他,主要包括各类杂项专项基础设施项目,另外占比较高的是收费公路,2018年为5.4%,2019年1-8月为6.7%,剩下的包括生态环保、供水、污水处理和水利基础设施、园区建设、医疗、轨道交通、乡村振兴、教育、旅游扶贫等项目,但占比规模较低(图2)。

专项债的实际发行额度为何会高于年初预算额度呢?2015年1月开始实行的新预算法规定“经国务院批准的省、自治区、直辖市的预算中必需的建设投资的部分资金,可以在国务院确定的限额内,通过发行地方政府债券举借债务的方式筹措”,所以每年国务院会根据区域财政实力、债务负担、经济发展水平、偿债能力等指标测算并下达各区域的新增一般债和专项债的新增额度和区域内债务限额。一般而言,新增度和新增的债务限额是一致的,但区域内政府通过部分财政资金偿还区域内债务,债务限额和债务余额之间形成了差额,且这一差额逐年扩大,2018年全国地方政府债务限额和余额之差为25355亿,其中专项债额度为12050亿元,一般债额度为13305亿元(图3)。那么债务限额和余额之间的差额是否可以动用呢?

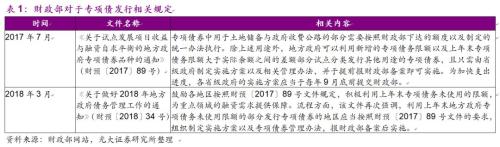

根据财政部近年来下发的文件(表1),我们可以看到在地方债发行过程中,限额和余额之间的差额实际上可以动用。?但动用这一额度必须需要满足三个条件,一是专项债券中用于土地储备与政府收费公路的部分需要按照财政部下达的额度以及制定的统一办法执行,除上述用途外,地方政府可以利用新增的专项债务限额以及上年末专项债务限额大于实际余额之间的差额部分试点分类发行其他用途的专项债券;二是需由省级政府制定实施方案以及相关管理办法,并于提前报财政部备案即可实施;三是为加快支出进度,各省级政府的实施方案应当于每年9月底前提交财政部。

上述文件从政策上给予了地方政府更大的自由度,使其能够利用上一年限额减去差额部分的剩余额度进行专项债券融资,并将实施方案及管理办法的制定权力下放到省级政府,赋予地方政府更大的专项债券融资调整空间。

但专项债空间有地域性差异

从总量来看,截至到2018年底,地方政府专项债的限额和余额之间有1.2万亿的发行空间可以利用。但实际上各区域存在较大差异,从2018年各区域专项债限额和余额之差来看,北京最高为3507亿,其次为上海,为1349亿,江苏、广东、浙江、四川额度在500-1000亿之间,山东、河南、福建、安徽、辽宁、河北在300-500亿之间,其余区域均低于300亿,内蒙古、山西、海南、宁夏、青海、天津、黑龙江、西藏额度不到100亿,湖南目前的额度为0(图4)。

专项债限额和余额之间在各省之间的分配极不平均,财政实力强的区域额度高,而财政实力弱的区域额度低,可能会出现不需要钱的区域额度大,而不需要钱的区域无额度的现象。

另外,土地储备和政府收费公路两个行业需要财政部统一下达指标,一般不能动用结转上一年的限额与余额之差,而这两项在专项债投向行业中占比在40%左右,因此,可选择的有现金流的符合要求的基础设施项目或有限。

当然财政发力有多个途径,比如扩大城投债、政策性银行债等准财政行为支持基建,以达到稳增长的效果。

加入收藏

加入收藏 首页

首页