加入收藏

加入收藏 首页

首页

10月份全国粗钢产量分析及后期预判

浏览:次|评论:0条 [收藏] [评论]

中钢协最新数据,10月下旬重点企业粗钢日产量151.95万吨,旬环比下降5.4%;全国预估粗钢日产量192.57万吨,旬环比下降3.7%。重点及全国预估粗钢产量旬环比双降大大出乎市场意外,而就在10月中…

中钢协最新数据,10月下旬重点企业粗钢日产量151.95万吨,旬环比下降5.4%;全国预估粗钢日产量192.57万吨,旬环比下降3.7%。重点及全国预估粗钢产量旬环比双降大大出乎市场意外,而就在10月中旬产量数据公布时,行业人士多认为10月粗钢日产量或升至195万吨以上,笔者现对影响近期粗钢产量的因素及未来产量趋势作简要分析及预判。

一、10月份粗钢产量仍处高位运行

产量高位突降,与多项数据矛盾。10月钢铁PMI明显回升,再回荣枯分界线上方,其中生产指数为57.1%,环比上升17.4个百分点;10月份河北钢铁PMI生产指数为51.3,环比增长22.4。两项生产数据与10月下旬产量数据出现明显分化,且都显示出目前钢厂生产积极性已较前期有了明显提升。

高炉开工率增长,新投产高炉增量。自9月末以来,高炉开工率持续增加。截止11月1日,唐山地区146座高炉有12座检修,高炉开工率约91.78%,较10月中旬增长3.5%,较10月初明显上涨7.64%。而由于近期钢厂盈利空间升至今年以来的高点,前期惯性新建的高炉及建材产线投产较多。数据显示,今年全国32家钢厂有44座高炉新增投产,新增产能5870万吨至9.34亿吨。此外,近期新增产能投放明显加速也体现在9月螺纹钢产量创下历史记录至1582.3万吨,较去年同期增长17.2%。

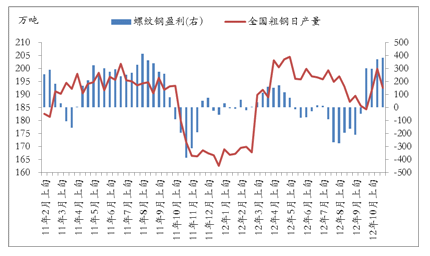

市场震荡向上,钢厂盈利尚可。9月中旬以来,国内钢材市场受基建回暖提振建材需求,下游原材料及产成品去库存进入尾声,部分钢厂出口订单接单不错,热轧等品种部分规格资源缺货等因素影响,市场走出一波震荡向上行情。截止11月2日,各品种钢材价格较9月最低点上涨150-500元/吨,其中螺纹钢和热轧领涨,涨幅超350元/吨。即使同期原材料价格涨幅超钢材价格导致盈利空间收窄,目前钢厂吨钢盈利仍远好于今年前三季度。据调查,目前大部分大中型建材钢厂吨钢盈利在200-350元/吨,热轧钢厂吨钢盈利在0-150元/吨。此外,中钢协数据称,9月份亏损23.76亿元,较8月实现减亏18.2亿元。而比较mysteel螺纹钢盈利与中钢协预估全国粗钢日产量的历史关系可以发现,两者具有明显的趋同性。在目前盈利空间下,例行检修或事故外,无论是民营钢厂还是国有钢厂均没有足够理由停产检修。

图表1 螺纹钢盈利与中钢协预估全国粗钢日产量趋同

三、后期产量预判

后期市场环境或将发生多方面改变。首先,十八大召开对钢铁市场的提振作用将随着闭幕而消失;再者,冬季持续降温将进一步影响工地开工,尤其是担当近期需求主力的铁路、公路等基建建设将受阻。此外,近190万吨钢材北材南下或加剧南方市场本已严峻的供需矛盾。最后,受制于年底信贷还款高峰来临,12月份行业存在系统性风险,加之贸易商囤货积极性较差,预计今年冬储行情需求有限。

当然,我们也看到市场正在酝酿的积极变化。首先,宏观经济已呈现出企稳回升迹象,在持续数月的原材料及产成品去库存后,钢铁行业及其下游工业已蕴藏一定的补库及生产需求,带动市场存在一定支撑动力。其次,目前热轧产品缺货情况仍较为严重,市场资源紧张支撑价格坚挺。最后,十八大闭幕后,若市场再次萎靡,钢厂减产保价或可对钢价形成一定支撑。最新公布的钢厂高炉检修数据显示,目前部分钢厂已开启高炉检修计划,且检修高炉容积较大,均超过1750立方米。但笔者认为,在目前钢厂盈利尚可、资源缺货等背景下,短期内钢厂减产动力不会明显释放,12月起高炉减产或将明显增加。对年底前市场行情,笔者认为后期钢材价格存在回调的可能,但下调空间有限。

图表3 近期公布的高炉停产检修计划

一、10月份粗钢产量仍处高位运行

产量高位突降,与多项数据矛盾。10月钢铁PMI明显回升,再回荣枯分界线上方,其中生产指数为57.1%,环比上升17.4个百分点;10月份河北钢铁PMI生产指数为51.3,环比增长22.4。两项生产数据与10月下旬产量数据出现明显分化,且都显示出目前钢厂生产积极性已较前期有了明显提升。

高炉开工率增长,新投产高炉增量。自9月末以来,高炉开工率持续增加。截止11月1日,唐山地区146座高炉有12座检修,高炉开工率约91.78%,较10月中旬增长3.5%,较10月初明显上涨7.64%。而由于近期钢厂盈利空间升至今年以来的高点,前期惯性新建的高炉及建材产线投产较多。数据显示,今年全国32家钢厂有44座高炉新增投产,新增产能5870万吨至9.34亿吨。此外,近期新增产能投放明显加速也体现在9月螺纹钢产量创下历史记录至1582.3万吨,较去年同期增长17.2%。

市场震荡向上,钢厂盈利尚可。9月中旬以来,国内钢材市场受基建回暖提振建材需求,下游原材料及产成品去库存进入尾声,部分钢厂出口订单接单不错,热轧等品种部分规格资源缺货等因素影响,市场走出一波震荡向上行情。截止11月2日,各品种钢材价格较9月最低点上涨150-500元/吨,其中螺纹钢和热轧领涨,涨幅超350元/吨。即使同期原材料价格涨幅超钢材价格导致盈利空间收窄,目前钢厂吨钢盈利仍远好于今年前三季度。据调查,目前大部分大中型建材钢厂吨钢盈利在200-350元/吨,热轧钢厂吨钢盈利在0-150元/吨。此外,中钢协数据称,9月份亏损23.76亿元,较8月实现减亏18.2亿元。而比较mysteel螺纹钢盈利与中钢协预估全国粗钢日产量的历史关系可以发现,两者具有明显的趋同性。在目前盈利空间下,例行检修或事故外,无论是民营钢厂还是国有钢厂均没有足够理由停产检修。

图表1 螺纹钢盈利与中钢协预估全国粗钢日产量趋同

二、重点钢厂“减产”为产量下降主因

中钢协数据显示,10月中旬重点企业粗钢日均产量160.61万吨,预估全国产量为199.92万吨,较10月上旬分别增长1.4%和4.3%。对比10月下旬数据发现,“减产”主要体现在重点企业,日产量下降8.66万吨;而中小企业粗钢日产量则为40.62万吨,较9月下旬明显增加7.24万吨或21.7%,与近期民营钢厂产量迅速恢复的实际情况一致。继续分析以上数据发现,中钢协9月份整月的重点企业粗钢产量为153.22万吨,而10月下旬产量低于这一数值1.27万吨,即10月下旬重点企业粗钢日产量尚不及9月份生产水平,而这一推断明显与普遍认知不符,即重点钢厂产量存在低估的可能。

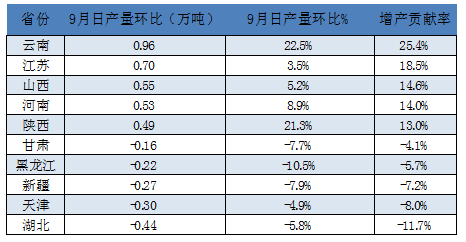

另外,从9月份粗钢产量主要增产及减产省份看,增产的主要为江苏、山西和河南等传统钢材生产省份,而减产主要集中在湖北、天津、新疆等省份。

图表2 9月分省市粗钢日产量变化

三、后期产量预判

后期市场环境或将发生多方面改变。首先,十八大召开对钢铁市场的提振作用将随着闭幕而消失;再者,冬季持续降温将进一步影响工地开工,尤其是担当近期需求主力的铁路、公路等基建建设将受阻。此外,近190万吨钢材北材南下或加剧南方市场本已严峻的供需矛盾。最后,受制于年底信贷还款高峰来临,12月份行业存在系统性风险,加之贸易商囤货积极性较差,预计今年冬储行情需求有限。

当然,我们也看到市场正在酝酿的积极变化。首先,宏观经济已呈现出企稳回升迹象,在持续数月的原材料及产成品去库存后,钢铁行业及其下游工业已蕴藏一定的补库及生产需求,带动市场存在一定支撑动力。其次,目前热轧产品缺货情况仍较为严重,市场资源紧张支撑价格坚挺。最后,十八大闭幕后,若市场再次萎靡,钢厂减产保价或可对钢价形成一定支撑。最新公布的钢厂高炉检修数据显示,目前部分钢厂已开启高炉检修计划,且检修高炉容积较大,均超过1750立方米。但笔者认为,在目前钢厂盈利尚可、资源缺货等背景下,短期内钢厂减产动力不会明显释放,12月起高炉减产或将明显增加。对年底前市场行情,笔者认为后期钢材价格存在回调的可能,但下调空间有限。

图表3 近期公布的高炉停产检修计划