加入收藏

加入收藏 首页

首页

甲醇期市春意初露 后期涨势可待

来源:期货日报|浏览:次|评论:0条 [收藏] [评论]

随着甲醇下游需求逐步回暖,以及地缘政治等外围因素的刺激,甲醇期市春意初露,后期涨势可待。经历半个多月的盘整蓄势,甲醇期货上周涨势喜人。近日,甲醇期价虽遭遇前期缺口压力,并且在原油…

随着甲醇下游需求逐步回暖,以及地缘政治等外围因素的刺激,甲醇期市春意初露,后期涨势可待。

经历半个多月的盘整蓄势,甲醇期货上周涨势喜人。近日,甲醇期价虽遭遇前期缺口压力,并且在原油价格大跌的影响下有所回调,但在基本面逐步回暖的背景下,上涨行情仍有望得到延续。

需求回暖,下游开工率逐步回升

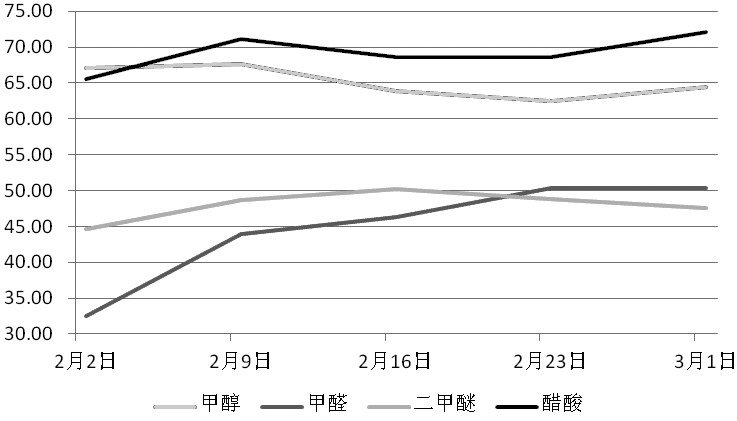

2月份甲醇下游需求逐步增加。2月甲醇总需求量为223.3万吨,环比增加13.5%。主要体现为甲醛、二甲醚、醋酸及DMF需求增加。其中,甲醛需求甲醇量60.1万吨,环比增长48%;二甲醚需求甲醇量63.7万吨,环比增长4.2%;醋酸需求甲醇量23.3万吨,环比增长15.4%;DMF需求甲醇量4.04万吨,环比增长55%。下游需求逐步增加成为甲醇价格上涨的一个主要动力。

进入2月份,甲醇下游开工率逐步提升,其中以甲醛行业表现最为明显。至本月初,甲醛开工率已恢复至5成左右。但据往年数据,甲醛全年需求约占甲醇需求的60%,而从2月份数据看,虽然甲醛开工率有所回升,但就其对甲醇的消费比例来看,尚远未达到往年的平均水平。随着天气转暖,房屋开工率会逐步回升,板材的需求也会相应增加,从而促使甲醛对甲醇的需求加速启动。3月份,甲醛的开工率有望进一步大幅提高。

甲醇及其主要下游2月份开工情况

|

供应相对减少,对价格形成支撑

从甲醇的供应量来看,2月较1月明显减少。2月全国甲醇总供应量为209.6万吨,较1月的234.6万吨降低10.6%。国醇网的统计数据显示,2月全国甲醇市场除华南之外产量均有所下滑。其中,山东、东北、西北、华北地区下滑幅度较大,依次为19.5%、14.3%、12.9%、12.8%。

进口方面,海关总署发布的统计数据显示,1月中国甲醇进口量为40.0万吨,比去年12月减少8.9万吨,而从2月份到港的船期看,甲醇进口量很有可能继续减少。

甲醇供应量的减少不仅从供需关系上对甲醇价格起到支撑,更促使部分甲醇贸易商放大利多因素,从而进一步推涨甲醇期货价格。

地缘因素有望推涨进口价格

目前港口高位的甲醇库存已经开始出现松动。从2月的第二个周末开始,华东港的甲醇库存开始下降。这一方面缘于甲醇下游需求增加,另一方面是受部分贸易商对进口甲醇后市上涨预期的影响。

沿海港口甲醇库存走势图

|

伊朗是我国甲醇的重要进口国之一。海关总署发布的统计数据显示,伊朗1月份依然是中国最大的甲醇供应国。伊朗1月份向中国出口了16.5544万吨甲醇,占到中国1月份甲醇总进口量的41.36%。从目前情况看,我国甲醇进口受地缘战争危机的影响不大,但伊朗局势充满了不确定性,若危机进一步恶化,将有可能导致甲醇进口价格上涨。此外,从原油市场看,地缘战争势必会进一步推涨原油价格,而油价的上涨也将从成本以及心理层面推涨甲醇价格。

总之,随着甲醇下游需求逐步回暖,以及地缘政治等外围因素的刺激,甲醇期市春意初露,后期涨势可待。

延伸阅读

- 上一篇:韩寓群:制止太阳能和风电盲目扩张 下一篇:民营油企呼吁放开成品油进口权限