加入收藏

加入收藏 首页

首页

2022全球汇市年终盘点:强势美元如何成为全球难题?

来源:财联社|浏览:次|评论:0条 [收藏] [评论]

随着美欧英等全球主要央行,在上周陆续结束了年内最后的一场议息会议,2022年波澜壮阔的全球资本市场大戏,也即将落下帷幕。毫无疑问,在这一年间,有许许多多令人印象深刻甚至足以载入史册的…

而在这岁末年终之际,如果让你来挑选一类资产,回顾并概述这一年来全球资本市场的惊人演变,你有没有想过应该挑选哪类标的?

或许,每个人因境遇和主攻的投资方向不同,会有着各自不同的答案,但想来不少跨市场交易员的脑海中,会浮现出同一个名字:美元。

只要读懂美元,你就能读懂2022年国际资本市场的动向——这句话从眼下回顾全年的角度看,或许丝毫不带有任何夸张的成分。这不仅仅是因为今年是全球最大、流通性最强的金融市场外汇市场的“超级大年”,更因为美元的走势,在很大程度上直接牵动着年内各类资产的走向。

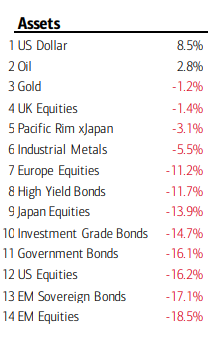

事实上,除了在今年上半年曾同步飙升的大宗商品外,美元在今年的走势,几乎和主要大类资产都完全相反。

人们在年内全球市场股债双杀的背后,始终都能看到美元的诡异“笑脸”:美联储持续加息利好于美元、俄乌冲突爆发利好于美元、欧洲能源危机肆虐利好于美元……而全球多地通胀失控、新兴市场资本外流、脆弱经济体债务违约的背后,更是有着强势美元的“无形之手”一路推波助澜!

“美元是我们的货币,却是你们的难题”——美国前财政部长约翰·康纳利上世纪70年代所发表的这句充满傲慢色彩的名言,在约半个世纪后的今天,似乎仍是对美元霸权、国际金融市场格局和货币关系治理困境的最佳注脚!

美元指数全年走势回顾

美元今年全球的表现究竟如何?我们先来用数据和图表“说话”:

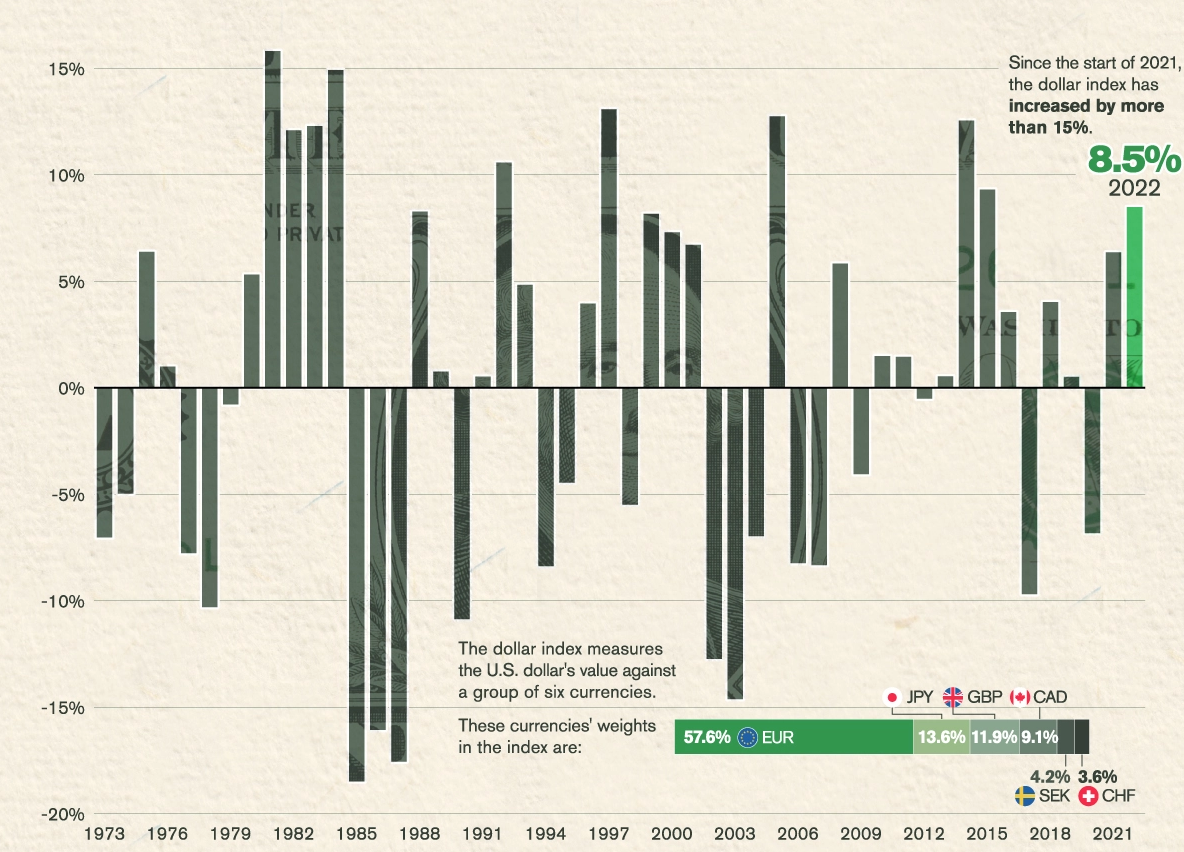

截止上周四,衡量美元兑一篮子六种主要货币的ICE美元指数(DXY)在今年累计上涨了8.5%,这是其自2015年以来的最大涨幅。

若非四季度以来美元逐渐从高位开始回落,逐渐显露出升势乏力的迹象,美元指数今年的涨幅本将更为惊人。

而即便如此,人们或许也不应孤立地看待美元的走势。事实上,美元本轮升势从去年年初其实就已早早奠定基础——过去两年的累计涨幅超过了15%。自今年四季度逐渐流露见顶信号之前,美元的升势在之前七个季度的时间里就几乎没有丝毫停顿。

以下是主要非美货币兑美元自2021年初以来的走势:

而回到今年来看,我们也将美元指数在年内的走势,与外汇市场和宏观基本面的重大事件相互作了一番汇总。通过下图,大家可以更为直观地感受到美元指数在各个不同时间阶段的表现。

美元指数在年内的走势其实大致可以初步划分为以下五个阶段:

第一阶段:年初加息预热期(1/1-2/24)

第一阶段的大致范围是年初至2月24日俄乌危机爆发前。在这一阶段,美元指数的走势其实还是较为平缓的。不过,市场当时其实已普遍预期美元指数将大概率连续第二年走高。

1月中旬时公布的美国去年12月CPI数据同比涨幅首度破7,当月发布的美联储12月纪要则发出了缩表的预热信号。这令人们在年初就开始相信:2022年将是美联储本轮加息周期的起航之年。

但是,所有人在当时可能完全想象不到的是,美联储今年的加息行动最终会幅度那么猛、频率那么快,而一场改变全球地缘政治格局的超级风暴,也即将在不久后席卷整个世界。

第二阶段:俄乌冲突爆发期(2/24-3/16)

今年2月注定是一个足以载入世界历史的时刻。2月24日,俄罗斯总统普京决定在顿巴斯地区进行特别军事行动;俄军随即登陆乌克兰敖德萨。同一天,乌克兰管理部门宣布关闭全国领空,乌克兰总统泽连斯基表示,乌克兰全境将进入战时状态。俄乌冲突全面爆发。

对于外汇市场而言,俄乌冲突爆发是最早加速美元年内升势的一根导火索。

尽管在这场战事爆发之初,美国抡起的金融制裁大棒一度令人们担心这可能对美元霸权形成反噬。但在短期内,市场避险资金仍迅速投入了避险资产的怀抱。而远离东欧战事中心、本身能源和粮食等原材料供应更能得到保障的美国,无疑也令美元在无形中受到了追捧。

第三阶段:加息周期启动期(3/16-6/15)

美元指数年内走势的第三阶段,其实可以从美联储3月中旬正式启动本轮加息周期算起。因为自此开始,美元彻底获得了其能够在年内笑傲汇市的最大资本:利差优势。随着美联储加息正式起航,10年期美债收益率在年内一路飞涨。

毫无疑问,利差因素是2022年外汇市场的主导因素。利差交易是指投资者以低收益货币借款,并通过外汇远期将资金兑换成高收益货币。只要高收益货币的贬值幅度不超过开始时的利差,投资者就能获得收益。

渣打银行负责G10外汇策略的全球主管Steven Englander开发的一个模型显示,今年上半年美元涨幅中的55%是由利差推动的(更重要的是围绕美国相对于其他发达国家货币政策路径的预期),另外45%则是由避险资金流驱动。

在今年二季度,随着美元升值步伐逐渐加速,各主要非美经济体开始陆续品尝到了本币贬值所带来的痛苦。在发达国家货币中,由于日本央行的货币政策最为宽松,日元迅速成为了贬值幅度最大的G10货币,而以南亚岛国斯里兰卡主权债务违约为标志,新兴市场则遭遇了大规模资金外流压力,美元急剧升值开始在全球范围产生严重破坏性后果。

第四阶段:能源危机发酵期(6/15-9/28)

俄乌冲突带给全球最大的衍生伤害,或许就是一场“震中”位于欧洲,但同时又一路波及到全球的史无前例的能源危机。从原油到汽柴油再到天然气,几乎所有的能源价格在今年上半年都飙升至了恐怖的高位,而这也直接带动了美元指数在三季度末一路攀登到了本轮升值周期的顶峰。

因此可以说,美元指数年内走势的这第四阶段——能源危机发酵期,也是最为惊心动魄、杀机四溢的一个阶段。

在美国国内,随着美国汽油价格在6月历史性地突破5美元、美国CPI同比涨幅在当月攀升至9.1%的逾40年高位,美联储别无选择地在6月将加息步伐进一步放大至了75个基点,同时还宣布将以空前的速度开始缩减资产负债表。

而在国际市场上,一幕幕吸引眼球的爆炸性新闻则接连上演——7月,欧元兑美元跌破平价、欧洲央行宣布启动加息周期;9月,北溪管道停止输气、日本央行本世纪以来首度干预汇市支撑日元、离岸人民币跌破7关口、特拉斯新政下英镑兑美元创200余年历史新低、英国央行紧急购债救市……

对于外汇市场乃至全球资本市场而言,这或许是近几十年来最为混乱的一段时期!

第五阶段:加息步伐放缓期(9/28至今)

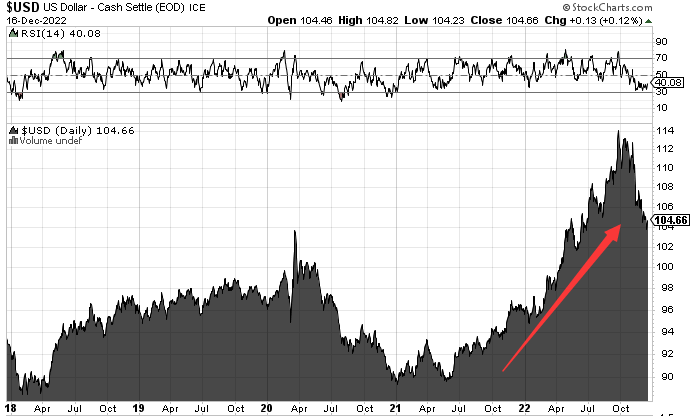

迄今,美元指数在年内创下的峰值是9月28日创下的114.78——这也是美元指数逾20年来的最高位。不过自那以来,美元指数已累计下跌了近1000个基点,最新交投于104.57附近,非美货币也终于在今年的最后一个季度,掀起了一波颇为持久的反攻行情。

或许在四季度伊始,美元升势骤然间的结束,看起来似乎颇有些突兀。但当如今美元指数的回落势头持续到了两个半月,人们无疑已经能找到更多支撑这一走势的证据:欧洲在入冬前的温暖天气令人们最担心的能源危机景象未上演、特拉斯的下台令英国财政政策得以拨乱反正、中国防疫政策的优化令人们对这一全球经济主要引擎的信心更加充足等等……

当然,更为关键的,无疑在于美国CPI数据自三季度以来的持续回落,总算令美联储放慢了加息的脚步。

在连续四次加息75个基点后,美联储在12月这全年的最后一场议息会议上终于宣布将加息幅度下调至50个基点。尽管美联储主席鲍威尔仍强调该联储的抗通胀行动还没有到接近尾声的时候,明年可能还将加息多次,但市场长久以来悬着的心似乎终于暂时得以放下。

非美货币眼中的2022

从美元指数所经历的上述五个阶段中,人们显然不难厘清其在年内是如何一步步从稳扎稳打、到狂飙突进,再到最终见顶回落的。这一基于美元走势的视角,可以帮助投资者从时间的维度,回顾过去一整年汇市大格局的演变。

而与此同时,我们也都知道,全球汇市是由一组组两种货币间组成的货币对构成的,外汇市场上一类货币的价值,只会由与另一类货币间的强弱对比才能得以清晰展示。因而自然而然的结果是:美元年内有多强,非美货币就有多弱……

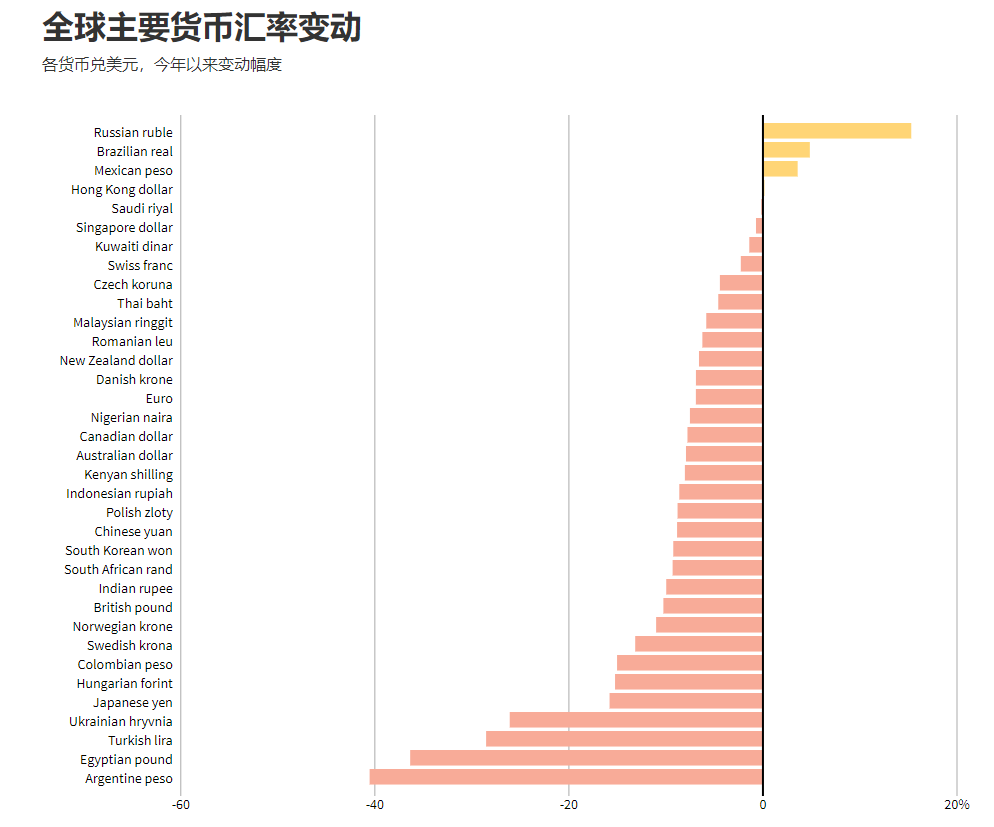

事实上,如果我们把今年观察全球汇市的视角,从美元切换到非美货币的身上,或许更能发现这一整年外汇市场的特殊和亮点之处:一系列数量远远要更多、同时看上去也更为骇人的纪录,在年内被纷纷刷新……

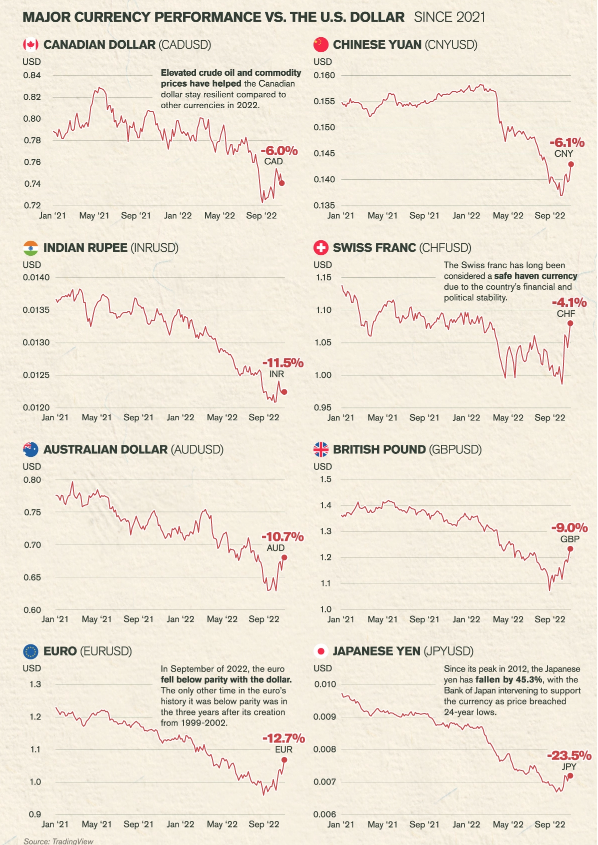

在一份媒体统计的35类全球主要非美货币年内走势的对比中,只有四类货币——俄罗斯卢布(+15.3%)、巴西雷亚尔(+4.8%)、墨西哥比索(+3.6%)和港元(+0.2%)在今年兑美元出现了上涨。

而其余的31类非美货币则竞相开启了“比惨游戏”。这份年内全球汇市涨跌榜排名垫底的五大货币分别是:阿根廷比索(-40.5%)、埃及镑(-36.4%)、土耳其里拉(-28.5%)、乌克兰格里夫纳(-26.1%)和日元(-15.8%)。

单单看涨跌幅的数字,人们或许还感受不到许多非美货币年内命运的“凄惨”。但对于以下几个全球主要货币年内所遭遇的历史性事件,相信许多汇市交易员迄今仍“恍如昨日”:

欧元:20年平价“金身”告破

虽然临近年底之际,欧元兑美元汇率已重新升至了1.06关口上方,但对于这一全球交易量最大的主要货币对,在今夏跌破1:1平价关口的经历,很可能如今可能依然记忆犹新——今年7月,欧元兑美元汇率跌破1.0关口——20年来首次失守这一平价线。到了9月底时,欧元兑美元更是刷新了年内低点0.9536。

更早之前欧元兑美元位于平价关口以下,还要追溯到遥远的2002年11月——当年也是欧元正式进入欧洲市场流通的一年,欧元与成员国货币的并存期结束。

从成因来看,年内这轮欧元下跌的直接原因其实主要有三点:①欧元区经济始终未能恢复至疫前水平;②欧洲央行的加息进程明显滞后于美联储,导致美欧利差持续拉大;③俄乌冲突的全方位冲击,推高了欧元区能源价格,并带来了前所未有的滞涨乃至深度衰退的威胁。

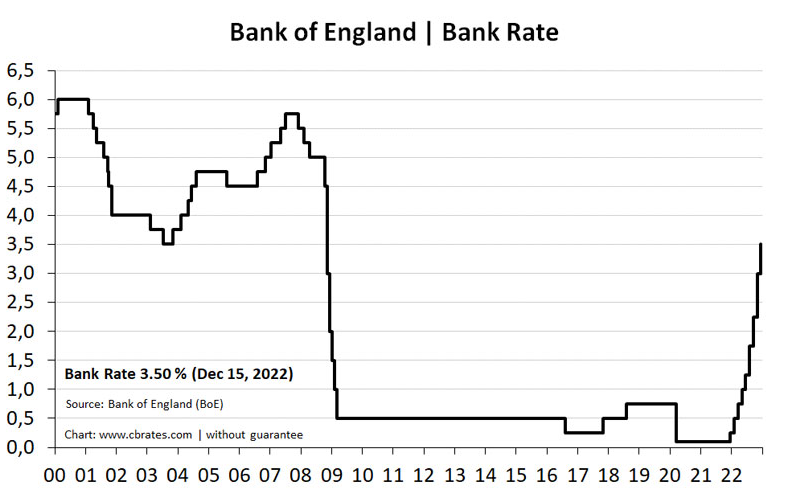

虽然欧洲央行当前正以该央行诞生以来最为激进的步伐展开加息行动,但不得不指出的是,其加息的时间窗口远远晚于美联储,加息的幅度也不如美联储——欧洲央行在7月才开始加息,7月、9月、10月和12月的加息幅度分别为50、75、75和50个基点,年内累计加息幅度为250个基点。而美联储则从3月就开始加息,年内累计加息幅度为425个基点。

当然,年内对欧元拖累最大的因素,可能还并非就完全是因为利差,俄乌冲突导致的能源危机,对欧元的伤害甚至可能要更大。今年8月,德国、法国电力期货价格突破1000欧元每兆瓦时,同比涨了近10倍。迄今,许多欧元区国家的通胀率依然高达两位数。根据国际货币基金组织(IMF)的预测,由于成本更高的电力价格所造成的伤害,德国明年将成为七国集团中萎缩程度最严重的经济体。

日元:倒逼日本央行“世纪干预”

欧元兑美元跌破平价关口,堪称是今年外汇市场上一个最受瞩目的里程碑。但是如果光论跌幅,欧元其实并非今年表现最为凄惨的主要非美货币。年内真正最惨G10货币的帽子——还得扣在日元的头上!

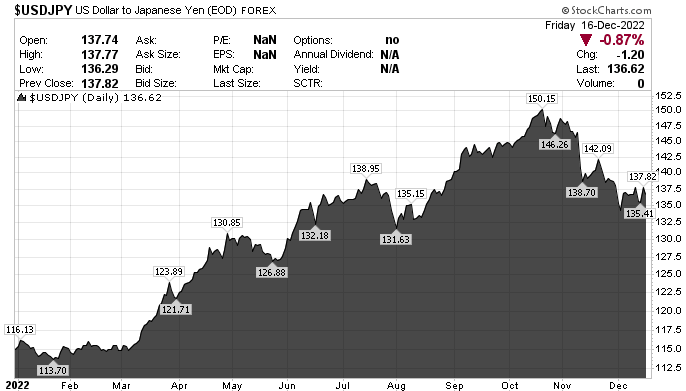

自从二季度以来,日元的疯狂贬值势头就令几乎所有汇市交易员感到震惊。从去年底收盘时的115.10,到今年10月最高触及的151.96,美元兑日元年内涨幅最多时曾达到过惊人的32%。这样的涨幅放在一只股票上,可能还不算什么惊人之举,但发生在一举一动往往都能牵动一国经济走向的外汇市场上,则无疑是一件惊天动地的事,更何况——日元还是全球第三大经济体日本的货币。

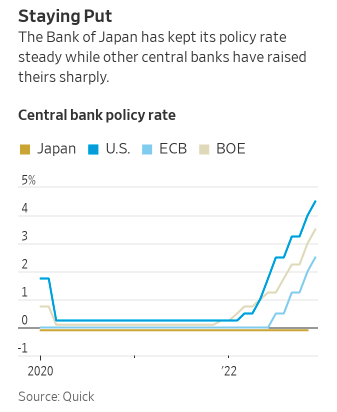

本轮日元贬值主要受新一轮日本疫情高峰、能源商品价格持续飙升导致日本贸易逆差扩大与美日政策分化等因素的综合反应。其中,起到最为决定性因素的是上述最后一项——日本央行行长黑田东彦始终坚持无限量购买债券以捍卫收益率曲线控制政策(YCC),这意味着日本国债收益率长期保持在低位,而全球其他地区的债券收益率则随着各自央行加息以对抗通胀而飙升,利差随之越拉越大。

日本央行持续超宽松货币政策,使得日元“一溃千里”。这也最终导致日本央行不得不在9月选择亲自下场干预汇市,以缓和日元的跌势,这是该央行本世纪以来首度出手捍卫日元。上一次日本政府采取类似的直接干预行动,还要追溯到98年亚洲金融危机时。

而无论如何,在外汇市场上的直接干预,对于遏制汇率波动而言,终究只是治标不治本的举措。日元想要真正摘除最弱G10货币的帽子,可能需要在未来彻底扭转当前坚定奉行的宽松政策才行,这一幕会在明年发生吗?鉴于日本央行行长黑田东彦明年四月即将离任,不妨让我们届时拭目以待。

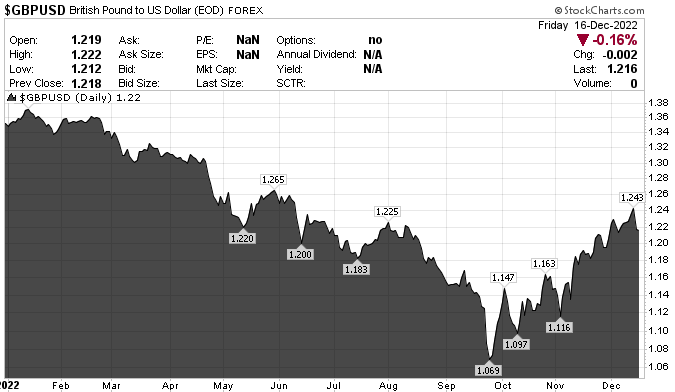

英镑:新旧“霸主”的历史性反差

全球外汇市场上历史最悠久的货币对是哪一个?答案是英镑兑美元。而在今年,英镑兑美元便创下了历史新低 ,那么这个所谓的“历史”又究竟有多悠久呢?答案其实可以追溯到18世纪尾声美元问世之初——当时中国甚至还处于清乾隆年间。

毫无疑问,在美元成为全球外汇领域的“霸主”之前,上一个公认的全球主要储备货币就是英镑。宏观经济学之父凯恩斯曾经认为:英国是用英镑来统治世界金融的。然而在今年,英镑这昔日随同“日不落帝国”流通四海的货币,满目所见却尽是“夕阳残景”——英镑兑美元年内的跌幅达到了逾10%,表现比欧元还弱!

在今年9月底,英镑兑美元曾一度跌至了1.0335,距离跌至1:1的平价关口一度只有300多个基点的距离。英镑在今年多数时间里面临的利空其实与欧元颇为相似:同样承受着着俄乌危机带来的衰退冲击,也同样加息幅度不及美联储。

虽然英国央行在本轮加息周期中的行动比美联储都更早,在今年的所有八次会议上甚至次次都进行了加息,但英国央行年内累计的加息幅度却只有325个基点(分为四次25个基点、3次50个基点和1次75个基点加息),比美联储少了整整100个基点。

而更关键的是,英国政府今年似乎比任何国家都更能折腾。在今秋,英国政坛在短短七周之内就经历了两任国王、三任首相。期间英国前首相特拉斯倒行逆施的减税新政,一度导致英镑暴跌、英国国债价格遭遇历史性崩溃。若非英国央行紧急宣布购债,英国大量的养老基金甚至险些彻底“爆雷”。最终,这一切都令英镑在年内看上去,表现得像是一个弱不禁风的新兴市场货币。

人民币:“7关口”攻防战持续上演

在年内早些时候,我们就曾介绍过,人民币今年的走势固然不像去年那样全球领先,但在非美货币中,却也绝非是一个“软柿子”。而如今时值年底,人民币的处境显然也同样如此。纵观全年,人民币在“7关口”的攻防战可谓最为引人瞩目,而最终该关口的“失而复得”,也证明了人民币的韧性。

离岸人民币兑美元今年最初失守“7关口”,发生在9月中旬,当时也是美元在全球范围内升势最为鼎盛的时候,到了10月底时,离岸人民币对美元最低曾触及7.3748。不过,随着四季度以来人民币汇率的持续反弹,目前离岸人民币已重新收复了7关口。

对于人民币走势,民生银行首席经济学家温彬本月早些时候表示,今年以来,受美元指数大幅上行和国内疫情反复的影响,人民币汇率呈现出大幅波动态势。但随着外部美联储加息节奏趋缓,内部统筹疫情防控和经济社会发展取得积极进展,后市人民币波动幅度料将有所收敛。

温彬指出,随着全国多地优化疫情防控措施,境内外市场情绪明显高涨,对国内经济复苏前景已更趋乐观。

在今年11月下旬召开的2022金融街论坛年会上,中国人民银行行长易纲也曾提到,今年以来人民币对美元有所贬值,但贬值幅度小于其他主要货币,保持了人民币币值和购买力的基本稳定。

2022年汇市行情留下的思考

毫无疑问,今年对于外汇市场而言,是一个无可争议的“交易大年”。

国际清算银行(BIS)在今年10月发布的外汇交易报告显示,2022年全球的外汇日均交易总量比2019增长14%至7.5万亿美元,扭转了2016-2019年的交易量下滑的趋势。人民币的市场份额增长最大,从4.3%扩大至7%,排名从2019年的第8位上升到第5位。

而在这个历史性的“交易大年”背后,显然也留下了许多值得我们总结的地方,例如对于“反向货币战”的思考……

距今差不多11年前,巴西财政部长曼特加(Guido Mantega)曾指责富裕国家发动了一场“货币战”:其做法是通过降低利率,以货币贬值来带动本国经济摆脱衰退,而像巴西这样在外汇市场上话语权相对更小的国家,则不得不承受货币升值的苦果。

但今年,各国采取的做法则显然与十年前大相径庭。

事实上,早在今年2月,高盛就曾抛出过“反向货币战”的预测,当时该行断言,央行政策制定者将通过汇率升值来找到遏制通胀的工具。高盛欧洲利率策略主管George Cole表示,“重大的转变是,人们不再认为本币升值是不可取的。如果我们越来越多地看到G10央行认识到,在这个紧缩周期中强势货币实际上可能是你的朋友,我不会感到惊讶。”

这一点在随后不断得到了印证。美联储大幅加息以及伴随而来的强美元,持续构成了全球其他经济体的重大风险。由于美联储是全球最大央行,而美元是主要储备货币,美联储政策对全球货币政策影响也甚大。

自从今年3月以来,美联储已先后七次加息,累计加息幅度达到了惊人的425个基点。从历史上看,这是美联储自1980年以来在单个自然年加息幅度最大的一次。

渣打银行全球外汇研究和北美宏观策略主管Steve Englander在今年9月时曾表示,“世界其他地区正受到进口价格上涨和流动性状况收紧的双重打击。(美元升值)对美国的好处可能小于对世界其他国家的损害,但对此人们也没有太多能做的。

在历史上,强势美元经常被描述为一个可能对全球经济造成严重破坏的“破碎球”。除了加剧其他经济体面临的高通胀外,若美元持续上涨,也会让实力脆弱的发展中国家再度面临压力,这些国家以美元计价债务的偿还成本将变得更高。

今年5月,斯里兰卡央行行长Nandalal Weerasinghe证实,该国自1948年脱离英国独立以来首次出现主权债务违约。作为严重依赖服装出口、旅游和海外侨民汇款的国家,自新冠疫情以来斯里兰卡的收入就持续大幅下滑。而美元升值叠加能源危机下激进的财政政策,更是令这个2200万人口的南亚岛国在抗风险方面的能力变得脆弱不堪。

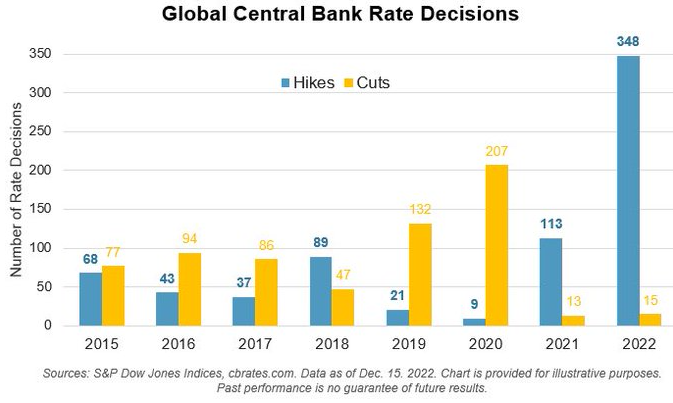

为了防止资本外流并遏制高通胀,全球多国央行在今年其实都已先后紧随美联储,采取了激进的加息行动。但在今年的多数时间里,这一切所起到的提振本币的效力,却始终较为有限。

(截止上周,年内全球央行进行了348次加息)

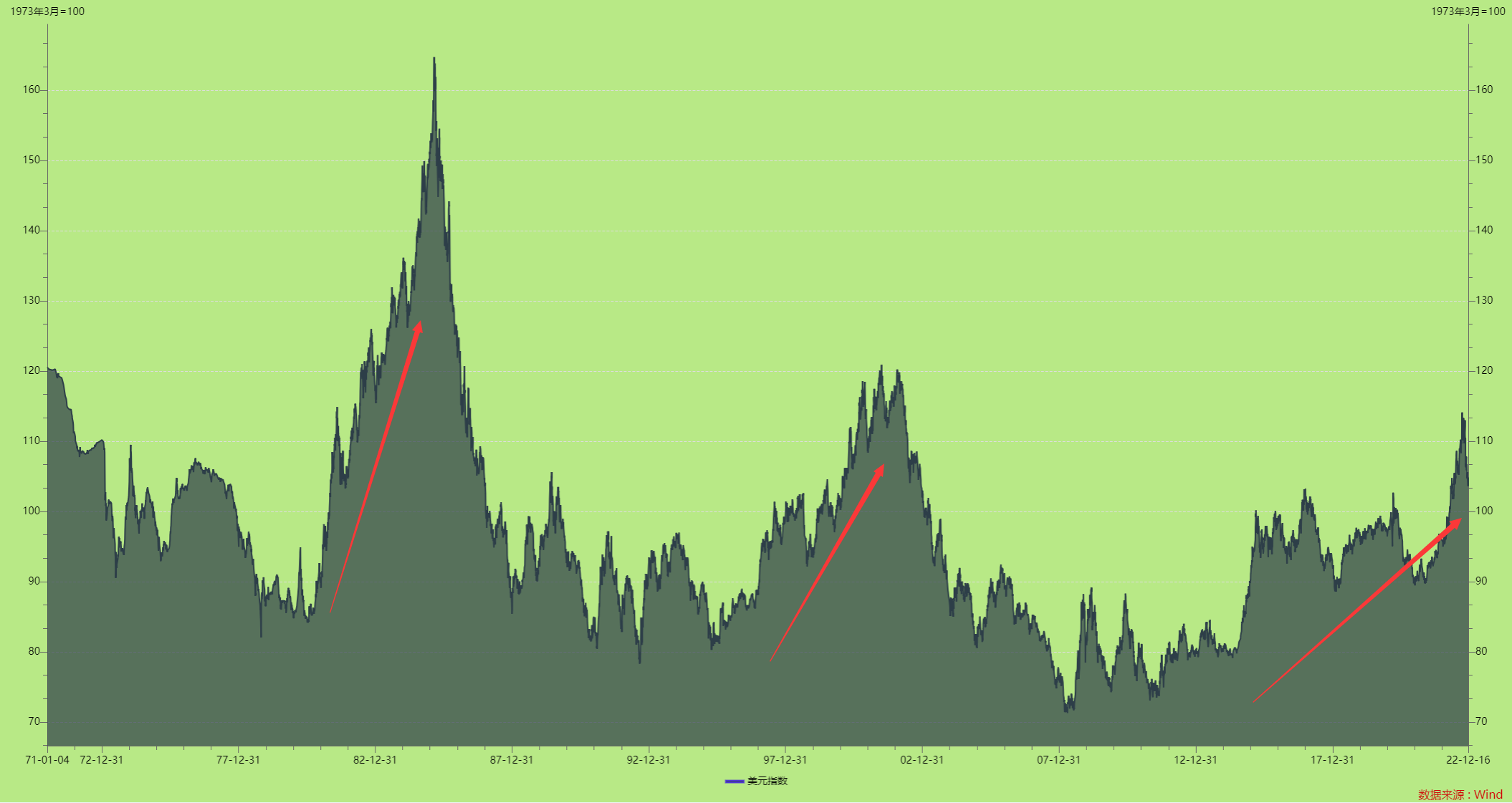

值得一提的是,如果我们把周期拉长,今年的美元升势也许正处于美元第三轮超级周期的高峰期。自上世纪70年代初,布雷顿森林体系解体,金本位制度让渡于美元本位制度的五十余年时间里,美元走势大致可以划分为三个周期。

第一轮美元超级周期发生于1980年-1985年:为摆脱史无前例的“大滞胀”,1979年沃尔克就任美联储主席,强力提升利率,也将美国推向了强势美元时代。1985年3月,美元指数曾一度突破160大关,相比1980年低点上涨幅度超过90%。然而,同期全球金融市场却动荡不断,最为有名的是拉美债务危机。

第二轮美元超级周期发生于1995年-2001年:美国互联网经济的全面爆发使得1995年美元开始进入上涨周期。2001年7月,美元指数一度升破120,相比1995年低点涨幅接近50%。当时以美国为首的信息科技革命吸引大量资金重新流回美国,参与直接投资和证券买卖。同期,大量国际资金流回美国也加剧了其他市场资本流出,最为著名的是1997-1998年亚洲金融危机。

2009年开始美元进入新一轮上涨周期,前期涨势平缓,但经历了过去两年的大涨,已逐渐演变为了又一轮超级周期。从表面看,当前第三轮美元超级周期似乎正在深度冲击欧洲——从本轮周期最初的欧债危机,到如今的欧洲能源危机,似乎都是如此。

当然,随着四季度的逐渐见顶,这一轮美元上涨周期是否已经结束,明年的外汇市场又将何去何从?这一切其实仍存在着诸多悬念,我们也将在接下来对明年外汇市场的展望中,与投资者再行分解……