近期动力煤市场仍然显现僵持之态,需求仅少量释放,整体来看市场未有明显起色。产地方面,目前主流煤矿多以兑现长协用户需求为主,由于疫情反复,运输仍受到影响,部分煤矿出货压力增加,坑口库存累积,对坑口价格进行下调以改善销售,整体煤价弱稳运行。下游方面,需求持续低迷,终端电厂受保供政策兜底,观望情绪浓重;工业用电负荷偏低也对用电形成一定程度的压制,就当前来看,电厂库存处于高位震荡阶段。

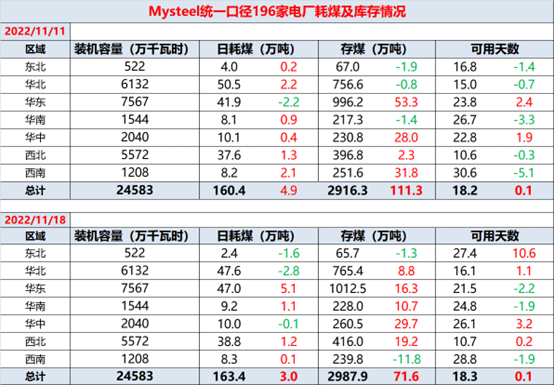

据统计,截止11月18日全国196家电厂样本区域存煤总计2987.9万吨,周环比增加71.6万吨;日耗163.4万吨,周环比增加3.0万吨;可用天数18.3天,周环比增加0.1天。

数据来源:钢联数据

“迎峰度冬”时期临近,多地气温继续下降,南方多地也受到冷空气影响,带动区域日耗增长,终端采购积极性相应有所提升。从电厂数据来看,终端目前对于库存的消耗有所加快,但主要省市电厂存煤仍较为充裕,补库压力不大。本月后半程,北方大部分地区气温将转为偏低并带有雨雪天气,或将继续带动区域日耗回升;南方地区气温接近常年同期或略偏高,华东、华南区域电厂日耗短期内难有明显提升。当前终端整体采购节奏依然偏缓,观望情绪较浓,继续等待指导性政策出台。

下面对部分区域终端电厂进行调研了解:

西北区域电厂A:受疫情影响,厂区仍处于封控状态,拉运有所受制。

华中区域电厂B:近期日耗小幅提升,本厂及周边电厂库存基本维持在15天左右。

华东区域电厂C:近日气温未出现太大变化,日耗波动不大,拉运仍以长协为主,库存压力较小。

本周市场整体弱稳运行,产地疫情形势较为严峻,叠加周内神优价格调整,带动市场情绪,矿区接连下调价格;港口目前调出仍处于低位水平,贸易商报价下探,终端仅有部分电厂少量释放需求,非电行业库存维持常态,整体采购一般,成交较少。

天气方面,目前全国大部地区还将维持偏暖的格局,但随着26日之后寒潮的到来,降温将在全国范围内逐步展开。27日,西北地区一带将率先受到影响,之后华北、东北等地气温也会陆续转为偏低,多地累计降幅将超过10℃,并且将创立秋以来新低。月底最低气温0℃线将南压到黄淮南部一带,北方大部最低气温都会跌到冰点之下。随后,南方也将出现降温。

综上,目前电厂供煤受到政策持续支持,采购压力较小,仅部分长协合同签订量较小的中小电企存在一定的市场需求,但体量偏小,加之疫情反复的大环境下,工业用电水平一般,对整体需求难以产生支撑。考虑到月底寒潮来临,或将带动终端一定的采购需求,此外,仍需关注疫情对运力的影响以及政策方面的指导性意见。

加入收藏

加入收藏 首页

首页