核心观点:

据调研显示,本周92样本钢厂产量120.40万吨,环比增加5.27万吨;钢厂库存49.52万吨,环比增加1.21万吨。本周库存去库转累,消费逐步走弱。

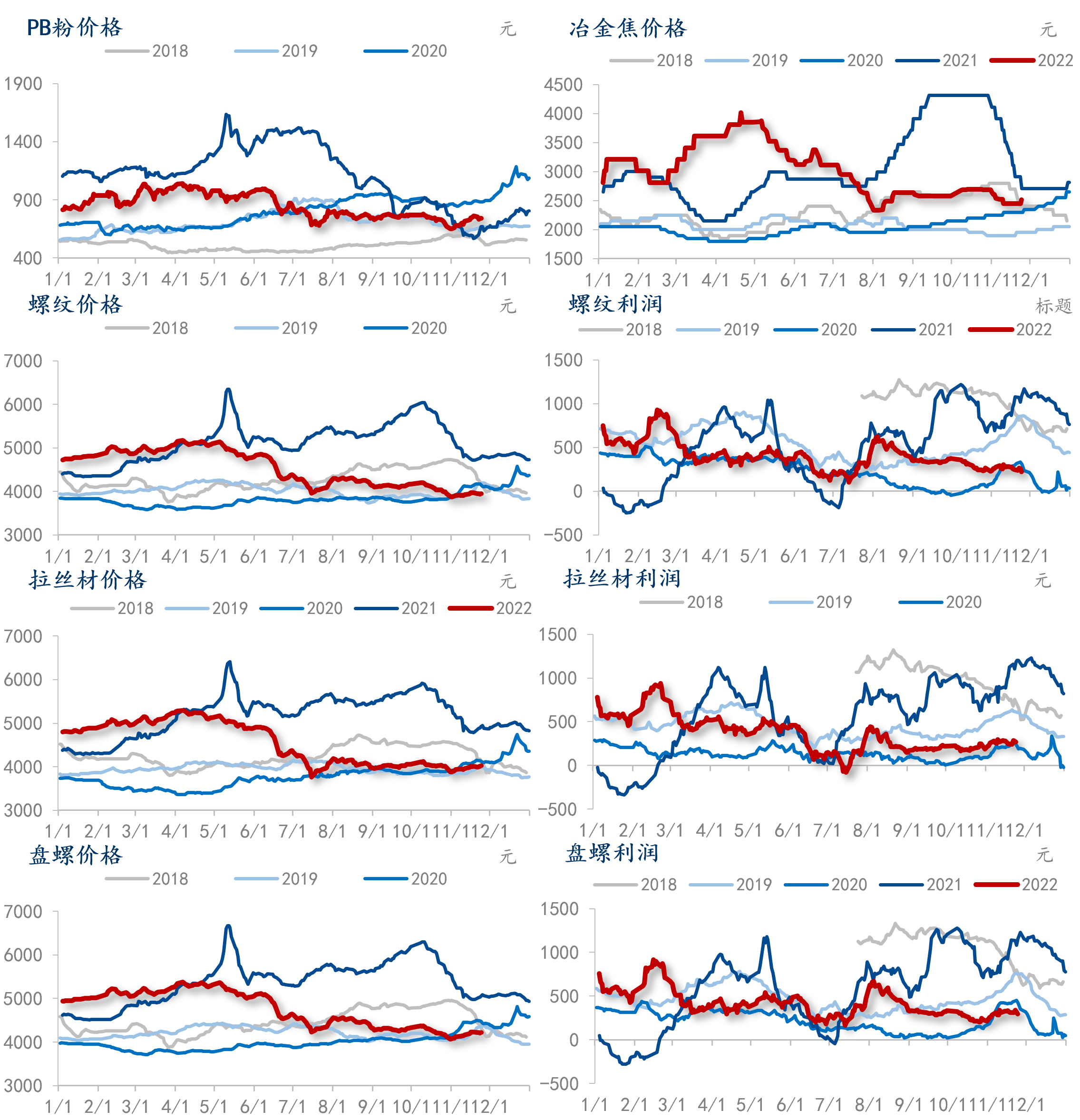

1、线盘价格情况

11月24日,从原料价格角度来看,PB粉价格742元/吨,环比下跌8元/吨,周均价格环比上涨13.2元/吨;冶金焦价格2513元/吨,环比上涨62元/吨,周均价格环比上涨12.8元/吨。

从成材价格角度来看,螺纹HRB400E Φ20全国汇总价格为3943元/吨,环比下跌36元/吨,周均价格环比下跌0元/吨;盘螺HRB400E 8mm全国汇总价格为4215元/吨,环比下跌14元/吨,周均价格环比上涨18.4元/吨;拉丝材Q195 6.5mm全国汇总价格为4028元/吨,环比上涨22元/吨,周均价格环比上涨16.8元/吨。

从价差角度来看,今日盘螺-螺纹价差为272元/吨,环比增加8元/吨。周均价差为271.6元/吨,环比增加18.4元/吨。从利润差角度来看,今日盘螺-螺纹利润差为72元/吨,环比增加8元/吨。周均价差为71.6元/吨,环比增加18.4元/吨。

从成交角度来看,今日建筑钢厂主流贸易商全国成交量为123608吨,环比减少11847吨。建筑钢厂主流贸易商全国周均成交量为139164.8吨,环比减少30395.4吨。

从利润角度来看,螺纹HRB400E Φ20高炉利润为135.2元/吨,环比下跌50.99元/吨,周均利润为-110.184元/吨,环比下跌23.89元/吨;电炉利润为185.53元/吨,环比下跌27.63元/吨,周均利润为-167.038元/吨,环比下跌12.97元/吨。

注意,成本利润可作为决策分析的一个视角,但科学决策仍需考虑国内外市场、政策、供需情况等诸多内容,本文结论建议仅供参考。

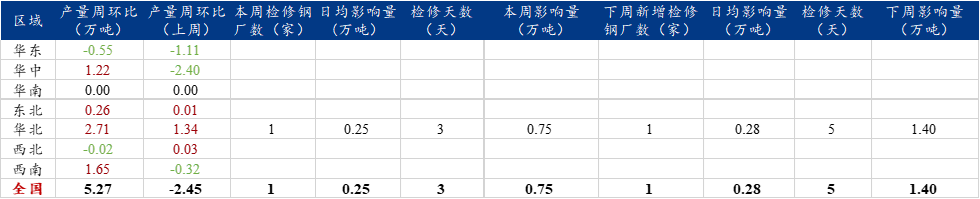

2、本周及下周钢厂检修情况

调研的92家线盘钢厂本周新增检修1家钢厂,合计影响产量减少0.75万吨;下周预计新增检修1家钢厂,预计合计影响产量减少1.40万吨;检修原因主要包括:(1)提钒影响粗钢生产效率,建材不饱和生产;(2)螺线轮流排产,上周5天,本周生产2天盘螺;(3)利润下滑,暂时停产。

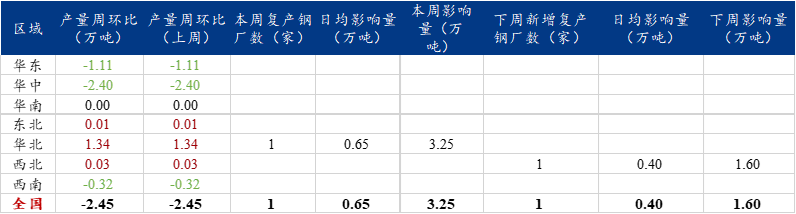

3、本周及下周钢厂复产情况

调研的92家线盘钢厂本周新增复产1家钢厂,预计合计影响产量增加3.25万吨;下周预计新增复产1家钢厂,预计合计影响产量增加1.60万吨。复产原因主要包括:(1)新高炉点火,产量有所增加;(2)普优互产,11月14日开始产盘螺;(3)钢厂线盘和焊条钢轮流生产,上周主要生产焊条钢。

总结

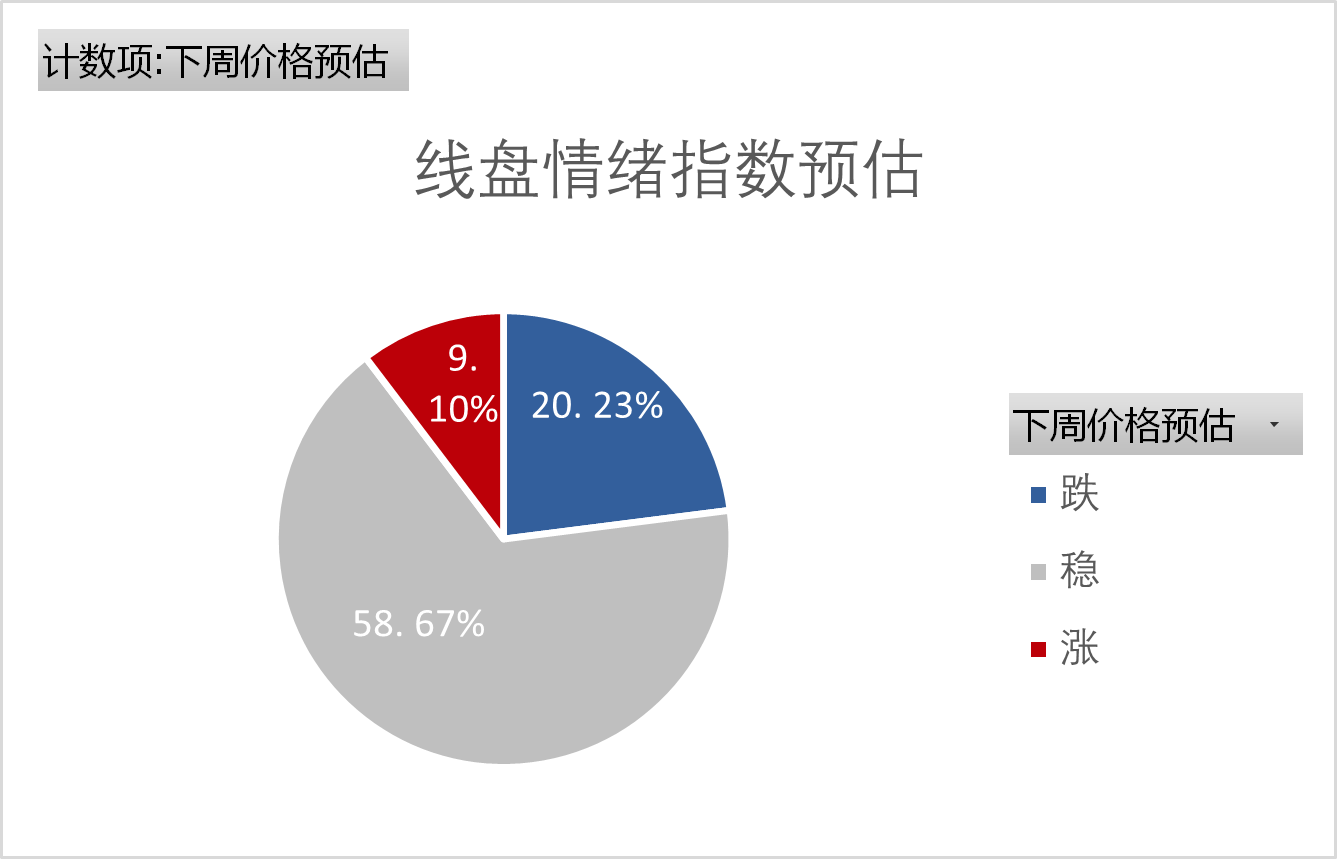

根据目前调研结果来看,下周线盘产量预估为125.2万吨,库存为49.13万吨。

注意1:钢厂下周检修复产情况会伴随周生产情况和成材原料价格的变动而调整,故上周样本钢厂提供的下周预计检修复产数不一定与本周新增检修复产情况完全符合,但作为上游情绪价值的具体落地性反应,对下周产量预估仍具有极大参考意义。

注意2:计算指标逻辑如下:

日均影响量=(周产能-周产量)/7;

检修天数=求和(钢厂检修天数) ;

周影响量=求和(钢厂检修天数*钢厂日均影响量);

欢迎各位钢铁业内外人士磋商指教!

2022大宗商品年报出炉在即!欢迎抢鲜品读!

加入收藏

加入收藏 首页

首页