加入收藏

加入收藏 首页

首页

三轮下调后改上调,100元/吨!焦企还有多少提涨空间?

来源:期货日报|浏览:次|评论:0条 [收藏] [评论]

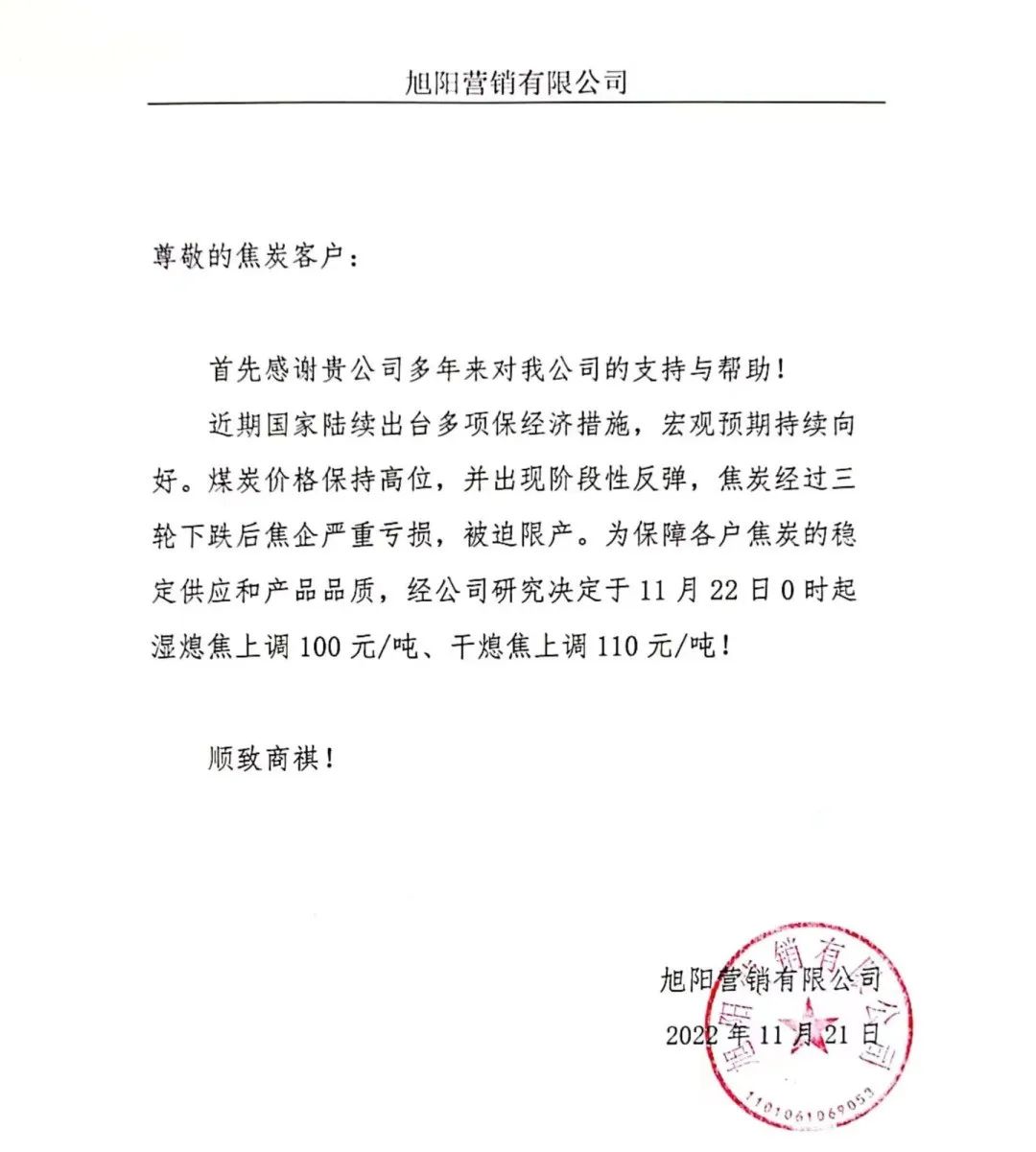

日前,市场上传出消息,根据目前煤焦钢市场现状,自11月22日零时起,山东省内潍坊、滨州、德州、济宁、枣庄、菏泽、日照、泰安等各地焦炭生产企业湿熄焦上调100元 吨,干熄焦上调110元 吨。…

期货日报记者发现,11月初焦炭价格全面下跌,截至11月10日,共下调三轮。就在21日,多家焦化企业发布涨价函。

“焦炭现货价格经过三轮下跌后,钢厂利润恢复,个别焦企对焦炭开启第一轮提价,但考虑成材利润处于低位,部分钢厂对原料涨价多有抵触情绪,目前焦钢企业继续博弈。”东证期货黑色研究员王心彤说,本轮提价的主要原因是钢厂利润有所恢复,同时焦煤价格止跌企稳。从基本面看,焦炭供应方面,随着厂内库存回落,下游拿货增加,焦化厂开工率上升。需求方面,成材表需继续回落,钢厂日均铁水产量跌至224万吨/天,需求回落。库存方面,下游按需补库,厂内库存压力减小。总体看基本面仍然弱势,而此次提价主要是受需求好转和冬储的预期支撑。

11月21日,主流市场焦企开始对焦炭进行首轮提价,湿熄焦价格上调100元/吨,干熄焦价格上调110元/吨。焦价调涨的主要动力是焦化利润的修复预期,同时钢厂对焦炭的春节前补库预期也增加了焦企提价信心。

记者发现,9月份焦炭现货价格也出现过一轮上涨,本轮提价与9月份的提价相比,基本面有哪些变化呢?

中钢期货煤焦研究员冯艳成告诉记者,利润方面,调研数据显示,当前全国独立焦企平均吨焦亏损约180元,亏损幅度较9月份明显扩大;反观钢厂端,得益于前期焦价三轮让利以及近期钢材价格反弹,钢厂吨坯亏损幅度收窄至80元左右,与9月下旬时亏损幅度相当。对比来看,焦钢企业亏损状态没有转变,但焦企亏损程度较前期扩大。供需方面,目前焦企产能利用率保持较低水平,较前期低10个百分点左右;同时需求端钢厂高炉产能利用率也较前期走低,日均铁水产量较之前下降约15万吨。因此,目前焦炭供需两端均处于相对疲弱的态势。

据悉,自9月份开始,焦化企业亏损已经持续两个月有余,焦企主动减产意愿强烈,日均产量较9月初下降近14%,企业和港口库存压力得到明显释放。钢厂生产强度虽然较前期下降明显,但上周已有部分钢厂开始为冬储做准备,焦炭需求环比有所改善。

“目前,在焦企大幅减产下,焦炭总库存创出历史新低。与此同时,临近钢厂冬储,焦炭需求有望阶段性好转,整体供需基本面偏好。本轮焦炭提价与上一轮较为类似,都是焦企大幅减产且下游面临节假日补库需求的逻辑。”中信建投期货黑色系研究员张少达说。

后市还有多大上涨空间?

对此,王心彤认为,随着下游补库,焦炭现货价格开启提涨,预计将有一到两轮提涨,但空间有限。现在仍处于需求下降阶段,焦化利润的恢复主要靠焦煤价格下跌。就目前焦化企业的利润来看,如果有短链化产的企业还能在盈亏平衡线附近维持,化产较好的企业略有盈利,但那些没有化产支撑的焦化企业,仍然处于盈亏平衡线以下。随着焦化产能的逐渐增加,加之需求减少,焦炭的供给弹性较大,因此焦化企业或仍维持低利润状态。

“在焦化利润修复预期下,焦炭现货价格提涨有望落地,提涨空间预计三轮左右,但考虑到钢厂同样处于亏损状态,焦价上涨节奏或不如下跌时流畅。”冯艳成说。

当前煤焦市场的矛盾点是什么?

“当前煤焦市场的主要矛盾有两点:一是钢厂利润偏低。多数钢厂仍处亏损状态,且钢材需求面临季节性收缩,剩余时间利润也很难扩张,将明显限制对煤焦的消耗强度。二是煤焦总库存处于历史最低水平,且下游需求端库存离正常冬储库存缺口较大,下游补库将对总体库存形成强烈冲击。虽然目前钢厂消耗强度一般,但冬储缺口较大,一旦下游开始补库,煤焦需求将阶段性明显改善。因此,从一个多月的时间周期来看,焦炭价格有望振荡偏强运行。”张少达说。

王心彤认为,随着前期焦煤价格下跌,焦化利润有所修复,且焦企原料煤库存处于低位,焦企采购积极性提升,部分超跌煤种出货顺畅。近期线上竞拍部分煤种成交有不同程度上涨,挺价意愿较强。供应方面,近期煤矿生产正常,但主产地山西部分地区仍有疫情,煤矿生产仍然受一定影响。需求方面,高炉开工不断下降,需求走弱。库存方面,随着下游采购增加,煤矿库存下降。

对于后市,王心彤认为,下游需求仍未看到明显改善,短期现货价格仍可能上升,但上行空间有限,一旦现货价格超涨,将直接影响冬储。盘面或以振荡走势为主,关注补库情况。

冯艳成也认为,近期国内外刺激市场情绪回暖的政策、消息已在盘面得到反映,期价缺乏进一步上涨驱动,在基本面表现低迷的情况下,盘面或呈振荡偏弱走势。