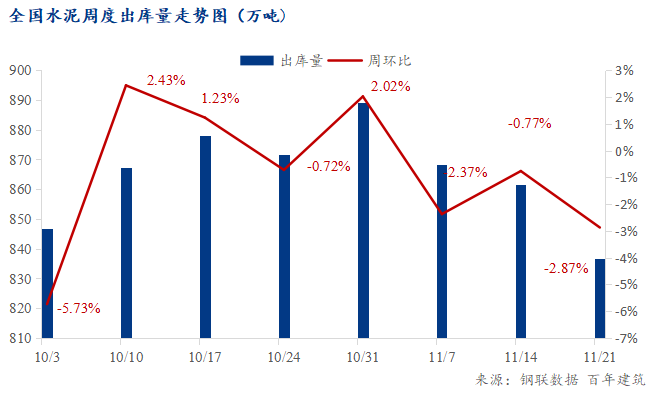

百年建筑调研全国250家水泥生产企业数据显示:11月15日-11月21日,水泥企业出库量836.75万吨,环比下降2.87%,降幅扩大。东北市场户外工地基本结束、多地疫情影响、橙色预警局部地区工地暂时停工,需求进一步走弱。基建、房建、民用均有下降。

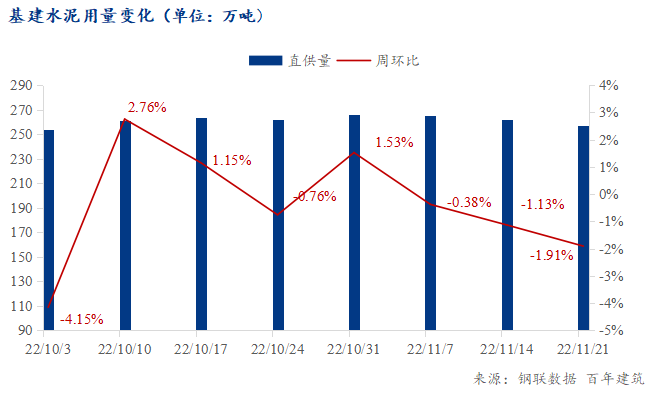

【基建】——硬抗挫折,需求仍有支撑

当期水泥直供量为257万吨,环比下降1.91%。东北需求基本“归零”;局部市场疫情严重,阻碍材料进场;另外开工率不足加之资金一般导致后续赶工率不高,但少数市场重点工程“先抑后扬”,近期有一定程度提速,因此整体基建水泥需求继续下降,但暂时仍处于中上位置。

浙江某水泥贸易商:在供应的少数几个重点工程正处于项目中期,持续赶工,资金问题不大。

山西某水泥企业:太原疫情反复,工地管控,区域之间暂时禁止流动,水泥难以发运。

云南某水泥企业:滇中引水项目自11月中旬起施工节奏提速,对水泥需求带动较为明显,单厂出库量略有增加。

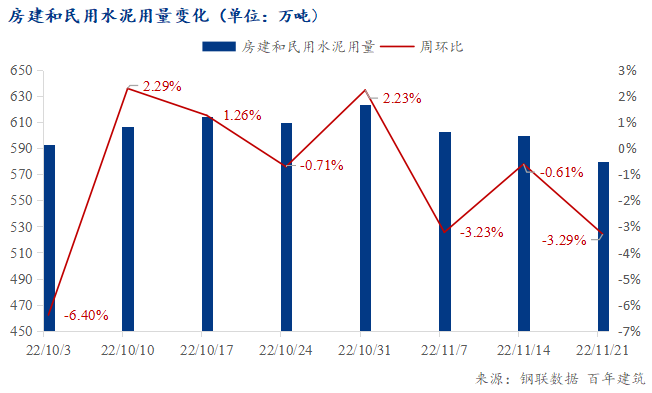

【房建】——工地停工,需求下坠

投机需求下降,下游去库缓慢;搅拌站接单积极性不高,重点转移至回款;疫情影响,工地封控,进度拖慢;北方市场项目停工等多重不利因素下房建水泥需求量大幅下降。

山东某水泥企业:橙色预警,部分地区室内外工地暂时停工,水泥厂停发,持续多日,导致需求大幅下滑。

广东某水泥企业:疫情影响较之前期范围扩大,加之连续几天下雨,出货量下滑较多。尽管方舱医院正在加紧建设但对水泥需求带动不显,贸易商提前回款拿货积极性不高。

河南某水泥企业:涨价后投机需求下降,搅拌站忙于回款,后续订单以现金结算为主,业务收缩,水泥提货量大幅下降。

【民用】——价高、疫情,需求下滑

局部市场水泥价格涨幅过大导致民用工地暂停提货,观望心态渐浓;疫情影响部分地区静默或管控,需求走弱。

重庆某水泥企业:当下防疫形势尤为严峻,物流运输严重受阻,部分区域即使有通行证也难以进入,民用工地暂时停工。

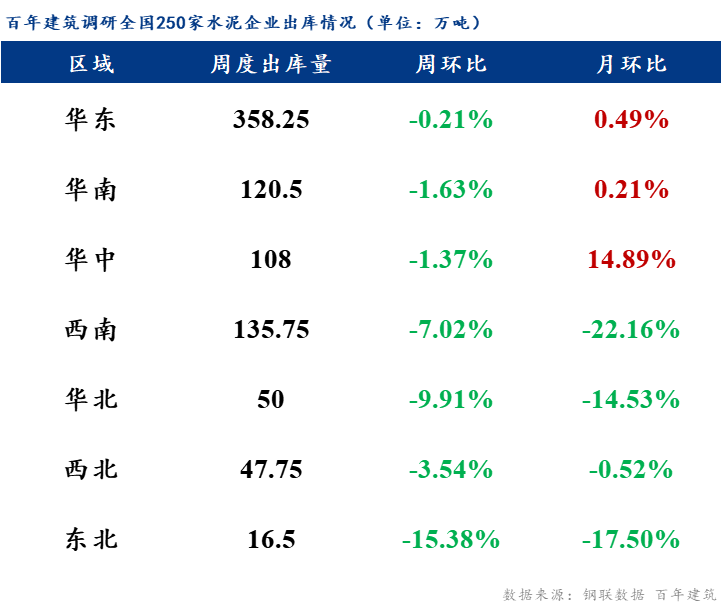

各区域水泥出库量变化情况:

七大区出库量全部环比下降。

华东市场:再度下滑。雨水天气影响,福建下滑、浙江、江苏“刹车”;环保管控,山东停工,需求小幅下降。

华南市场:重新回落。广东整体需求在疫情、雨水的影响下逐步走弱,海南雨水天气影响,出库量下滑。

华中市场:投机下降。河南下游需求难以支撑去库,水泥出库量大幅下降;湖北、湖南尚可。

西南市场:继续下降。川渝贵受不同程度的疫情影响,拿货量大幅下降;云南重点工程拉动,略有回升。

三北市场:东北停工,西北疫情持续;华北疫情反复,再度静默。北方市场整体需求弱势。

总体来看,由于房地产仍未出现改善,市场信心低迷,回款大于接单,下游提货积极性不高;而项目量不足导致赶工情况一般;叠加疫情影响,水泥需求继续下行。不过虽然利空因素来势汹汹,但基建目前仍是水泥需求的“守门员”,保持坚挺。

加入收藏

加入收藏 首页

首页