加入收藏

加入收藏 首页

首页

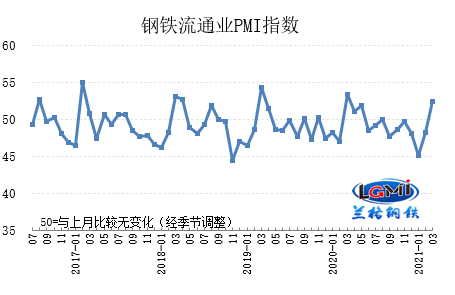

3月钢铁流通业PMI为52.5 行业景气明显上升

浏览:次|评论:0条 [收藏] [评论]

2021年3月份钢铁流通业PMI总指数为52 5,比上月上升4 2个百分点。从分类指数看,构成钢铁流通业PMI的10个分类指数6升4降,其中销售量、总订单量、到货速度、融资环境、企业雇员和采购意愿6…

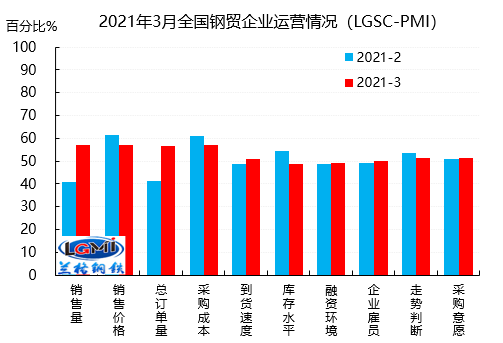

3月份钢铁流通企业销售量指数和订单指数分别为56.9和56.5,分别较上月上升15.9和15.1个百分点,双双回到了扩张区间,反映出市场已经走入了传统的需求旺季,下游需求释放正在逐步加快。

3月份钢铁流通企业库存指数为48.9,较上月下降5.7个百分点,在连续2个月回升后开始下降。从区域来看,六大区域均呈现下降态势,其中中南地区库存指数下降最为明显,较上月下降14.1个百分点,其次是东北和华东地区,库存指数分别较上月下降7.0和5.9个百分点,再次是华东、西南和西北地区,库存指数分别较上月下降4.5、4.3和4.0个百分点。从规模来看,年销量大于100万吨、50-100万吨、10-50万吨和10万吨以下的样本钢铁流通企业库存均呈现下降态势,这表明国内钢材市场采购需求已经启动,市场流通环节开始消化冬储库存。

从先行指数来看,2021年3月份钢铁流通业采购意愿指数为51.3,较上月上升0.3个百分点,在扩张区间内小幅回升。走势判断指数为51.3,较上月下降2.1个百分点,在扩张区间内小幅下降,反映样本企业对后期市场持谨慎乐观的态度。

3月份,由于受到区域环保限产从严执行的影响,国内钢材市场处于明显的“暴涨暴跌”行情之中,但对于传统的“金三”,市场需求却呈现“不如人意”的局面,原料市场也同时受到了明显的打压,但整体来看,国内钢市依然处于震荡上涨的态势。

供给端:由于受到区域环保限产政策的压制,区域部分钢厂限产明显,据兰格钢铁网调研数据显示,2021年3月份全国百家中小钢企高炉开工率为82.1%,较2月份(82.5%)下降0.4个百分点,但依然高出去年同期4.1个百分点。从重点大中型钢铁企业粗钢旬产来看,3月上中旬,重点大中型钢铁企业粗钢旬产出现了高位连续下降,但由于传统旺季还未到来,钢市信心依然较足,钢厂挺价意愿也极其明显,生产积极性也保持着较高的热情。据兰格钢铁研究中心估算,2021年3月份全国粗钢日产将维持在295万吨左右,其中重点大中型钢铁企业粗钢日产将维持在220万吨左右。

需求端:2021年以来,国内经济持续保持恢复性增长,工业和出口较快增长,投资和消费稳步恢复,按照《2021年政府工作报告》的总体要求,国内经济将继续坚持稳中求进的基调,在扎实做好“六稳”工作的同时,也要全面落实“六保”工作,进一步巩固经济复苏的基础,保持经济在合理区间运行。2021年将继续支持促进区域协调发展的重大工程,推进“两新一重”建设,实施一批交通、能源、水利等重大工程项目,建设信息网络等新型基础设施。但从总体的资金来源来看,积极的财政政策的重点将是提质增效,2021年赤字率拟按3.2%左右安排,比2020年有所下调,而且也将不再发行抗疫特别国债;2021年拟安排地方政府专项债券3.65万亿元,较2020年减少1000亿,也仅仅是优先支持在建工程,但也要保持合理的扩大使用范围;与此同时,稳健的货币政策要更加灵活精准、要保持合理适度,要突出的服务实体经济,2021年以上的主要资金来源将保持合理适度性将是主基调,从而可能会拖慢国内需求强预期的释放。但近期财政部已按程序提前下达各地部分新增专项债券额度17700亿元,这笔资金的下放将加快各地重点项目的推进速度,传统的旺季需求正在加快到来。

2021年4月份钢铁行业景气度呈现明显上升的态势,表明国内钢材市场正在步入旺季,国内钢材市场将在强通胀预期、严环保限产、稳需求放量的影响下,呈现震荡上涨的态势,但同时也会受制于原料成本下降和下游高价承受力。因此,兰格钢铁研究中心预计,2021年4月份国内钢材市场将呈现冲高回落的走势。