加入收藏

加入收藏 首页

首页

中钢协:后期国内钢材价格将呈小幅波动走势

来源: 中国钢铁工业协会|浏览:次|评论:0条 [收藏] [评论]

3月份,下游行业钢材需求陆续启动,市场需求形势有所好转,钢铁产量小幅增长,钢材库存有所下降,钢材价格继续呈上升走势。进入4月份以来,钢材价格继续上升,但受市场供大于求基本面制约,后…

3月份,下游行业钢材需求陆续启动,市场需求形势有所好转,钢铁产量小幅增长,钢材库存有所下降,钢材价格继续呈上升走势。进入4月份以来,钢材价格继续上升,但受市场供大于求基本面制约,后期市场钢材价格难以大幅上涨,将呈小幅波动走势。

一、钢材价格继续上升,环比升幅有所加大

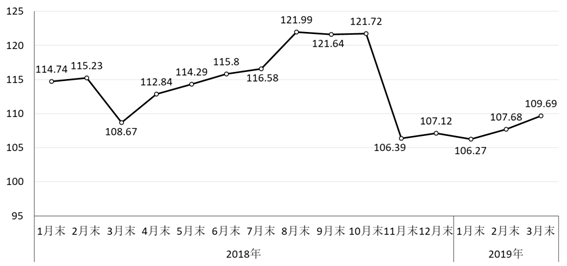

3月末,钢铁协会CSPI中国钢材价格指数为109.69点,环比上升2.01点,升幅为1.87%,较上月加大0.54个百分点;同比上升1.02点,升幅为0.94%,自去年10月份以来首次同比上升。(见下图)

CSPI中国钢材价格指数走势图

从全月情况看,3月份CSPI中国钢材价格指数平均值为109.46点,比2月份平均值上升1.98点,升幅为1.84%,比上月升幅加大0.56个百分点;比上年同期下降3.43点,降幅为3.04%。

1、长材、板材价格均继续上升,板材升幅高于长材

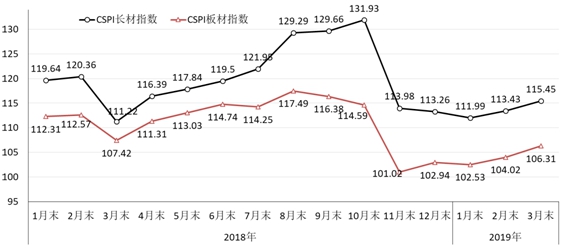

3月末,CSPI长材指数为115.45点,环比上升2.02点,升幅为1.78%,较上月提高0.49个百分点;CSPI板材指数为106.31点,环比上升2.29点,升幅为2.20%,较上月提高0.75个百分点,比长材价格升幅高0.42个百分点;与去年同期相比,长材价格指数上升4.23点,升幅为3.80%;板材价格指数下降1.11点,降幅为1.03%。(见下图、表)

CSPI国内长材和板材价格指数走势图

CSPI中国钢材价格指数变化情况表

2、主要钢材品种价格变动情况

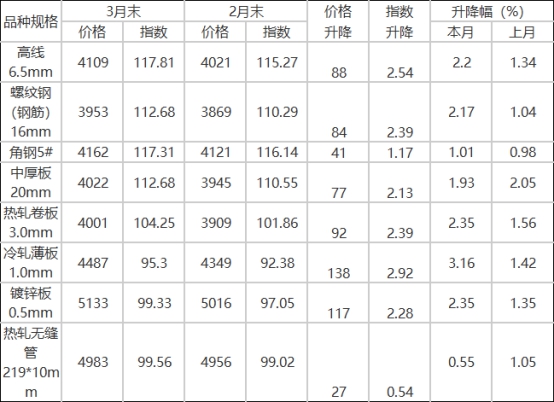

3月末,钢铁协会监测的八大钢材品种价格均继续上升。其中线材、钢筋、角钢价格环比分别上升88元/吨、84元/吨和41元/吨;中厚板、热轧卷板、冷轧薄板和镀锌板价格环比分别上升77元/吨、92元/吨、138元/吨和117元/吨;热轧无缝管价格环比上升27元/吨。(见下表)

主要钢材品种价格及指数变化情况表

单位:元/吨

3、各周钢材价格指数变化情况

3月份,CSPI国内钢材价格指数小幅波动上行,其中前三周持续上升、第四周小幅回落;进入4月份,前三周钢材价格指数继续呈上升走势。(见下表)

CSPI国内钢材价格综合指数各周变化情况表

4、主要区域市场钢材价格变化情况

据钢铁协会监测,3月份,CSPI全国六大区域市场价格指数均继续上升。其中:华北地区升幅较大,环比上升2.26%;西北、东北地区升幅相对较小,环比分别上升1.62%和1.63%;华东、中南和西南地区价格指数环比分别上升2.12%、2.11%和2.04%。(见下表)

CSPI分地区钢材价格指数变化情况表

二、国内市场钢材价格变化因素分析

随着天气转暖,钢材需求逐渐启动,市场预期也有所升高,铁矿石价格明显上涨,钢材价格呈继续上升走势。

1、下游需求逐渐启动,钢材需求有所增长

据国家统计局数据,一季度,国内生产总值(GDP)同比增长6.4%,与上年四季度相比持平;全国固定资产投资(不含农户)同比增长6.3%,比1-2月份加快0.2个百分点;全国房地产开发投资同比增长11.8%,比1-2月份加快0.2个百分点;3月份,规模以上工业增加值同比实际增长8.5%,比1-2月份加快3.2个百分点。在主要用钢行业中,通用设备制造业、专用设备制造业、铁路\船舶\航空航天和其他运输设备制造业、电气机械和器材制造业、计算机\通信和其他电子设备制造业、电力\热力生产和供应业分别增长14.1%、16.4%、13.6%、15.2%、10.2%和7.2%,增速较1-2月均有所加快;汽车制造业增长2.6%(1-2月是负增长5.3%)。总体来看,下游行业钢材需求增长有所加快。

2、市场预期较好,钢铁产量保持增长

据国家统计局统计,3月份,全国生铁、粗钢和钢材(含重复材)产量分别为6615万吨、8033万吨和9787万吨,同比分别增长7.6%、10.0%和11.4%,粗钢产量增速较上月较快0.8个百分点;日产粗钢259.13万吨,比1-2月增加5.6万吨,增幅为2.2%。另据海关统计,3月份,全国钢材出口量633万吨,同比增加68万吨,增长12.0%;全国钢材进口量90万吨,同比减少34万吨,下降27.2%;净出口钢材543万吨,折合粗钢565万吨。钢材出口增加和市场预期较好,使钢铁产能释放保持高水平,粗钢供给量保持增长。

3、原燃材料价格仍在高位,推动钢铁生产成本上升

3月份,铁矿石价格继续呈上升走势,其中国产铁精矿和进口铁矿环比分别上升0.70%和2.56%,其中进口矿价格升幅较上月加大1.25个百分点;炼焦煤价格由平转降,环比下降0.61%;冶金焦和废钢价格由升转降,环比分别下降7.80%和2.43%。与上年同期相比,国产矿、进口矿价格分别同比上升12.32%和33.49%,炼焦煤和冶金焦价格分别同比上升1.12%和2.27%,废钢价格同比上升18.24%。从总体情况看,原燃材料价格仍在高位,推动钢铁生产成本上升,对钢价有一定的支撑作用。(见下表)

主要原燃材料价格变化情况表

三、国际市场钢材价格由降转升

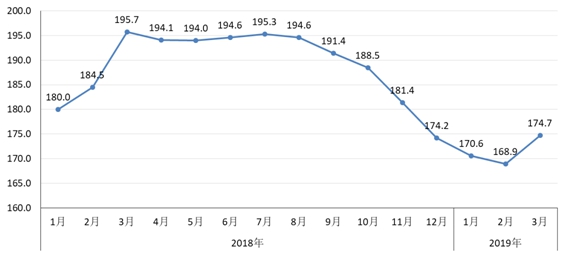

3月,CRU国际钢材综合价格指数为174.7点,环比上升5.8点,升幅为3.4%,环比由降转升,自去年9月以来首次回升;与上年同期相比下降21.0点,降幅为10.7%。(见下图、表)

CRU国际钢材综合价格指数走势图

CRU国际钢材价格指数变化表

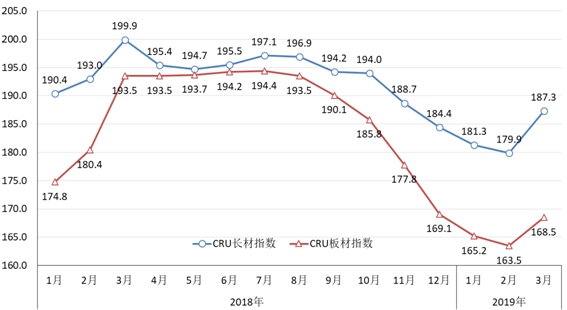

1、长、板材价格均由降转升,板材升幅低于长材

3月,CRU长材指数为187.3点,环比上升7.4点,升幅为4.1%,环比由降转升;CRU板材指数为168.5点,环比上升5.0点,升幅为3.1%,环比由降转升,比长材升幅低1.0个百分点;与上年同期相比,CRU长材指数下降12.6点,降幅为6.3%;CRU板材指数下降25.0点,降幅为12.9%。(见下图)

CRU国际长材和板材价格指数走势图

2、北美、欧洲由降转升,亚洲继续上升

(1)北美市场

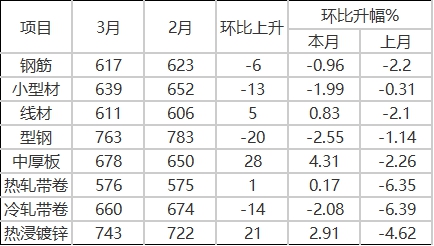

3月,CRU北美钢材价格指数为191.2点,环比上升7.1点,升幅为3.9%,环比由降转升。与去年同期相比,钢材价格指数下降4.0点,降幅为2.1%。3月份,美国制造业PMI为55.3%,环比上升1.1个百分点;3月末,美国粗钢产能利用率82.2%,环比上升0.3个百分点。本月美国中西部钢筋、型钢价格由平转升,热轧带卷、冷轧带卷和热浸镀锌板价格由降转升,小型材、线材价格由平转降,中厚板价格继续下降。(见下表)

美国中西部钢厂钢材出厂价格变化情况表

单位:美元/吨

(2)欧洲市场

3月,CRU欧洲钢材价格指数为182.1点,环比上升2.3点,升幅为1.3%,环比由降转升。3月份,欧元区制造业PMI为47.5%,环比下降1.8个百分点。其中德国制造业PMI为44.1%,环比下降3.5个百分点;意大利制造业PMI为47.4%,环比下降0.3个百分点;法国制造业PMI为49.7%,环比下降1.8个百分点;西班牙制造业PMI为50.9%,环比上升1.0个百分点。本月德国市场钢筋、小型材、型钢和冷轧带卷价格继续下降,线材、中厚板、热轧带卷和热浸镀锌价格由降转升。(见下表)

德国市场钢材价格变化情况

单位:美元/吨

(3)亚洲市场

3月,CRU亚洲钢材价格指数为160.9点,环比上升6.9点,升幅为4.5%,升幅较上月加大0.9个百分点。3月份,日本制造业PMI为49.2%,环比上升0.3个百分点;韩国制造业PMI为48.8%,环比上升1.7个百分点;中国制造业PMI为50.5%,环比上升1.3个百分点。本月远东市场钢筋价格由平转升,热轧带卷、冷轧带卷和热浸镀锌板价格继续上升,其他品种保持平稳。(见下表)

远东市场钢材到岸价格变化情况表

单位:美元/吨

四、后期钢材市场价格走势分析

随着钢材需求旺季到来,钢铁产能释放会进一步加快。受供大于求基本面的制约,后期钢材价格难以大幅上涨,将呈小幅波动走势。

1、宏观经济运行保持平稳,有利于行业平稳运行

国际货币基金组织(IMF)4月份最新发布《世界经济展望》报告,预计2019年全球经济将增长3.3%,其中发达经济体增长1.8%,增速比上年回落0.4个百分点;发展中经济体增长4.4%,增速比上年回落0.1个百分点。另据世界钢协(WSA)4月份最新发布的短期预测数据,2019年全球钢需求量17.35亿吨,增长1.3%,增速较上年回落3.6个百分点。其中发达经济体增长0.3%,增速较上年回落1.5个百分点;发展中经济体(扣除中国)增长2.9%,增速较上年提高0.4个百分点;预计中国将增长1.0%。中央政治局4月19日召开会议,认为一季度经济运行总体平稳、好于预期。会议强调全年经济工作重心在高质量发展上,注重以供给侧结构性改革的办法稳需求,积极的财政政策要加力提效,稳健的货币政策要松紧适度;把推动制造业高质量发展作为稳增长的重要依托,引导传统产业加快转型升级,做强做大新兴产业;确保房地产市场平稳发展。宏观经济运行态势平稳,有利于钢铁行业平稳运行。

2、稳增长措施效果逐步显现,钢材需求有望保持平稳

从目前情况看,一季度,全国基础设施投资同比增长4.4%,比1-2月份提高0.1个百分点;房屋新开工面积增长11.9%,比1-2月份提高5.9个百分点;规模以上工业增加值同比增长6.5%,比1-2月份提高1.2个百分点;人民币贷款同比多增9526亿元;社会融资规模增量比上年同期多2.34万亿元。其中对实体经济发放的人民币贷款同比多增1.44万亿元;国家统计局公布的4月份中国制造业PMI指数为51.4%,比上个月略降0.1个百分点,但比一季度均值和上年同期分别高出0.4和0.2个百分点,表明我国制造业继续保持稳步增长的发展态势。随着下游需求逐渐放大、固定资产投资保持稳定,稳增长措施对钢材需求的拉动作用将在后期进一步显现,钢材需求总体将保持平稳。

3、钢材库存继续下降,长材库存降幅明显

3月份,钢材社会库存继续下降。3月末降至1974万吨,环比减少258万吨,降幅为11.58%。进入4月份以来继续下降,截止4月19日降至1637万吨,比3月末下降336万吨,降幅为17.05%。从具体品种看,库存减少部分主要来自长材。其中钢筋库存环比减少232万吨,占全部减量的68.94%;线材库存减少62万吨,占全部减量的18.40%。钢材库存持续下降,对后市钢价压力有所减轻。(见下表)

全国主要市场钢材社会库存量变化情况表

后期市场需要关注的主要问题:

一是钢铁产能释放较快,去产能成果需进一步巩固。一季度全国粗钢产量达到了1.95亿吨,同比增长9.9%,增速比1-2月加快0.7个百分点,比上年同期加快4.5个百分点,钢铁产能释放保持高水平。钢铁企业应认真分析市场需求形势,合理安排生产,调整产品结构,维护市场平稳运行。

二是进口铁矿石价格高位波动,给钢铁企业带来减利影响。截止4月19日,CIOPI进口铁矿石价格为90.85美元/吨,比年初上涨31.61%,比上年同期上涨36.60%,而同期中国钢材价格指数(CSPI)涨幅分别仅为3.07%和1.08%,进口铁矿石价格涨幅远超钢价,给钢铁企业带来较大的减利影响。

三是钢材出口量增价跌,后期形势仍不乐观。一季度全国钢材出口1703万吨,同比增长12.6%。但出口钢材平均价格为792.8美元/吨,比上年同期下降76.63美元/吨,降幅为8.81%。钢材出口量增价跌显示出国际市场竞争趋于激烈。钢铁企业要积极调整产品结构,提高产品质量和服务水平,稳定国际市场份额。

- [腾讯]

- 关键字:无