加入收藏

加入收藏 首页

首页

3月份钢企盈利改善空间有限

来源:兰格钢铁研究中心 王国清|浏览:次|评论:0条 [收藏] [评论]

导语:2019年2月份兰格生铁成本指数为99.3点,较上月下降0.4点,降幅0.4%(上月降幅6.4%)(详见图1)。同期,兰格钢铁综合价格指数呈震荡盘整局面,1月份兰格钢铁综合价格指数均值为149.4,较上…

导语:2019年2月份兰格生铁成本指数为99.3点,较上月下降0.4点,降幅0.4%(上月降幅6.4%)(详见图1)。同期,兰格钢铁综合价格指数呈震荡盘整局面,1月份兰格钢铁综合价格指数均值为149.4,较上月上升1.6%(上月下降1.3%)。2月份成本指数微降,而钢价指数小幅上升,可见,当月盈利空间小有恢复。

图1 兰格生铁成本指数走势图

一、2019年2月成本和盈利分析

从图1兰格生铁成本指数走势图可以看出,2019年2月份的生铁成本指数呈先降后升走势,由月初的100.1点震荡至月末的99.2点,均值较上月下降0.4%。

按照钢厂30天左右的炉料库存周期,研究2019年2月份炉料成本,需要先分析一下1月份的铁矿石、焦炭市场行情:

1月份进口铁矿石价格有所下跌。据兰格钢铁云商平台监测数据显示,1月份唐山地区66%品位干基铁精粉平均价格为762元,较上月上涨27元,涨幅3.7%;进口铁矿石方面,澳大利亚61.5%粉矿日照港市场平均价格为559元,较上月末上涨19元,涨幅为3.5%。

1月份冶金焦价格呈持续下跌态势。据兰格钢铁云商平台监测数据显示,1月份唐山地区二级冶金焦平均价格为1990元,较上月下跌168元,跌幅为7.8%。

总体而言,由于1月份铁矿石、焦炭价格的下跌,传导至钢厂的2月份平均生产成本较上月略有下降。兰格钢铁云商平台成本监测数据显示,2月份生产的普碳方坯成本价较上月同期下跌23元,跌幅为0.9%。

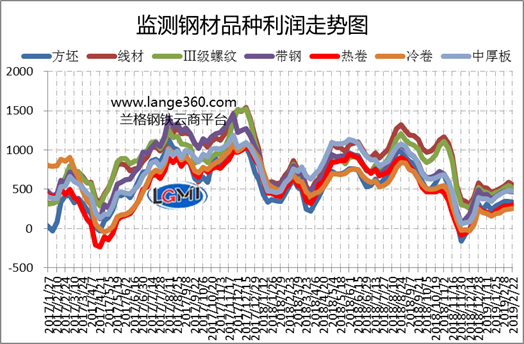

图2 主要钢材品种(测算成本与市场价格比较)盈利水平

图2 主要钢材品种(测算成本与市场价格比较)盈利水平

图2是兰格钢铁云商平台监测的各主要钢材品种的盈利能力曲线对比。从图2可以看出, 2月份7大品种测算毛利呈小幅回升态势,2月各品种平均毛利较上月上升50 -89元/吨;其中中厚板毛利上升最多,为89元/吨;高线毛利上升最少,为50元/吨;其他品种盈利上升幅度在51-78元/吨之间。

二、2019年3月份钢企盈利展望

制造业增值税由16%降至13% 吨钢盈利上升30-50元

3月5日,政府工作报告中指出,今年将实施更大规模的减税,明显降低企业社保缴费负担,全年减轻企业税收和社保缴费负担近2万亿元。其中制造业等行业现行16%的税率降至13%,将交通运输业、建筑业等行业现行10%的税率降至9%。减税降负有助于降低钢铁企业包括生产、物流等运营成本,也将逐渐降低下游行业用钢成本,有助于钢铁产业链企业有效降低制造成本及销售成本,节省的资金更多用于企业转型升级,提升企业生产效能和竞争力。兰格钢铁研究中心根据当前价格测算,通过增值税税率下调,将有助于钢铁企业吨钢盈利上升30-50元。

社会库存拐点初现 钢材需求启动好于去年

兰格钢铁云商平台监测数据显示,3月8日,全国29个重点城市钢材社会库存量为1623.9万吨,较上周减少19.1万吨,周环比下降1.2%,年同比下降8.0%;钢材社会库存出现春节后首次回落,库存拐点初步显现;如后期库存继续回落,则今年去库存开启时间和去年相同,均是在春节后第四周开启;但今年库存高点低于去年同期,而首周降速略高于去年同期,反映今年需求启动程度尚可。从兰格钢铁网监测的北京建材市场日成交量也能看出这一特点,3月份北京建材市场日成交量最高已攀升至9500吨,较去年同期高点超2000余吨。

3月份钢企盈利改善空间有限

3月份,基建项目的陆续开工将带动春季需求的好转,环保力度加强将对产量释放形成一定制约,钢铁社会库存在3月上旬达到春季高点后开始去库存进程,市场供需关系将有较好改善。预计3月份钢铁市场将呈现震荡上行局面。就原料成本来看,由于国产铁精粉、进口铁矿石、焦炭价格在2月份分别上涨3.5%、14.7%和1.8%,使得3月份钢铁生产成本趋于上升,目前来看成本和钢价同步上升,而且幅度相差不大,兰格钢铁研究中心预计3月份钢企盈利改善空间有限。

- [腾讯]

- 关键字:无