加入收藏

加入收藏 首页

首页

Lgmi:钢铁行业兼并重组将加速推进

来源:兰格钢铁研究中心 王国清|浏览:次|评论:0条 [收藏] [评论]

近日东北特钢集团已完成工商变更,公司名称从东北特殊钢集团有限责任公司更名为东北特殊钢集团股份有限公司,市场主体类型从有限责任公司(国有控股)变更为其他股份有限公司(非上市),注册资本…

近日东北特钢集团已完成工商变更,公司名称从东北特殊钢集团有限责任公司更名为东北特殊钢集团股份有限公司,市场主体类型从有限责任公司(国有控股)变更为其他股份有限公司(非上市),注册资本从364417万元增至1037735.849万元。

重整后的东北特钢股东由之前的4家发展为目前的177家,其中有一些是主要的重整方,如锦程沙洲、本钢等;一些作为资本投资方的金融机构;还有一部分为原先的债权人实施了“债转股”。东北特钢作为东北地区的重要的特殊钢企业,在国防军工、航空航天等高科技事业中所发挥着特殊作用,重整有助于东北特钢解决遗留的债务问题,注入新的资本,同时引入新的管理模式,有助于企业焕发新的发展活力。东北特钢成为国企信用债违约后首例破产重组成功的标志性案例,今后钢铁企业兼并重组将向何方?

当前我国钢铁产业仍面临集中度低的发展问题

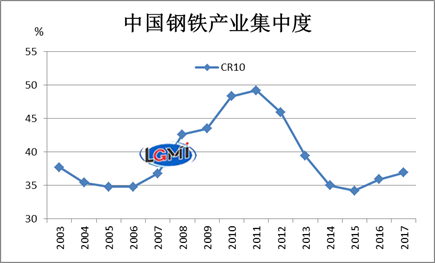

目前我国钢铁行业仍面临着产业集中度低的发展问题。2017年,我国前十家钢铁企业累计产量占全国总产量的比例(CR10)为36.9%,较2016年提升1.0个百分点,但距60%的钢铁产业集中度目标,以及与日本、韩国、俄罗斯、美国等国家的水平还有很大的差距。据兰格钢铁研究中心监测数据显示,2017年,韩国前2家钢铁企业累计产量占全国总产量的比例为89.2%(即CR2=89.2%);日本前3家钢铁企业产量占全国总产量的比例为81.5%(即CR3=81.5%);俄罗斯前四家钢铁企业产量占全国总产量的78.0%(即CR4=78.0%);美国前三家钢铁企业产量占全国总产量的57.7%(即CR3=57.7%)。

兼并重组是提升我国钢铁产业集中度重要途径

2016年,由于宝钢、武钢重组成立宝武集团,我国钢铁产业集中度有所提高,扭转了钢铁产业集中度连续4年下降的趋势,CR10(钢铁行业前十大企业累计粗钢产量占全国粗钢产量比例)上升为35.9%,同比增加1.7个百分点。

2017年钢铁行业完成了多起重量级钢铁企业兼并重组。包括中信集团战略重组青岛特钢,宝武集团资本市场融合,沙钢、本钢重组东北特钢,北京建龙重工集团重组北满特钢、阿城钢铁,宝武系的四源合基金与重庆战新基金共同出资设立长寿钢铁公司参与重庆钢铁破产重整、中原特钢则被南方工业集团无偿划转给中粮集团等,行业格局发生相当大的调整。在兼并重组和规模钢铁企业产量增长的推动下,2017年我国钢铁产业集中度进一步提升。

跨区域、跨所有制、跨行业重组模式已经构建

目前,钢铁企业间跨区域、跨所有制重组壁垒逐渐被打破。在跨区域方面,首钢重组长钢、水钢、贵阳钢铁、通化钢铁实现了国有企业跨区域重组;建龙重组海鑫钢铁实现了民营钢铁企业跨区域重整。在跨所有制方面,宝钢重组八一钢铁、韶钢、重庆钢铁成为央企重组地方国企的典范;锦程沙洲重组东北特钢,成为民营钢铁企业重组国有企业的典范。而中粮集团重组中原特钢也成为了跨行业重组的典型案例。

四大钢铁整合基金助力钢铁产业整合升级

继2017年中国宝武集团联合WL罗斯公司、中美绿色基金、招商局集团设立四源合钢铁产业结构调整基金整合重庆钢铁资产以来,另有长城河钢产业发展基金、山西钢铁产业结构调整基金、华宝冶金资产管理有限公司等三个并购基金陆续成立(详见表1)。

表1 国内四大钢铁产业整合基金情况

目前钢铁行业并购基金逐渐成为钢铁产业整合的市场化、资本化运作主体。钢铁基金依托钢铁以及上下游产业链整合拓展为重点,在钢铁产业并购重组中的作用逐渐显现,将加速全国钢铁产业集中度提升与整体产业优化升级。

各地钢铁企业整合规划逐步出炉

河北省作为我国的产钢大省,有关钢铁产业的整合规划比较明晰。早在2016年,《河北省工业转型升级“十三五”规划》指出,加快推进企业联合重组和搬迁改造。到2020年,形成以河钢、首钢两大集团为主导,以迁安、丰南、武安3个地方钢铁集团为支撑,10家特色钢铁企业为补充的“2310”产业格局,实现由钢铁大省向钢铁强省的转变。2018年,《河北省钢铁行业去产能工作方案(2018—2020)》指出,到2020年,河北全省钢铁冶炼企业减少到60家左右,前15家企业产能规模占全省的比重达到90%以上。其中,唐山市计划到2020年全市钢铁企业整合至30家以内、2025年减少至25家左右。武安市计划到2020年将14家钢铁企业整合重组为5—6家钢铁企业集团。邯郸市将重点推进宝信钢铁、冀南钢铁、太行钢铁、永洋特钢四家钢铁企业整合重组。

江苏省钢铁产业积极推进“134”格局,即以沙钢为第一梯队的1家超大型钢铁企业集团(5000万吨):以中天、沿海、徐州为第二梯队的3家特大型钢铁企业集团(2000万吨以上);以南钢、兴澄、天工、德龙为第三梯队的4家特色化钢铁企业集团;前4家钢铁企业占全省粗钢产能比例争取超过80%,前8家产能占比力争达到100%。

河南省安阳市计划到2020年钢铁企业数量由11家整合为4家,形成功能完备的原料保障、冶炼、轧材、精深加工产业群。

钢铁行业兼并重组将加速推进

2018年钢铁行业在供给侧改革继续深入推进下,提前完成“十三五”时期化解过剩产能目标。“蓝天保卫战”、环保督查、专项大检查等项目的持续开展,有效防范了“地条钢”的死灰复燃和已化解的过剩产能复产,严禁违规新增产能,供给侧改革成效得到了较好的维护和巩固。国内钢铁市场价格高位运行,钢铁企业效益继续改善。但在全行业营收和净利润普遍大幅增长的同时,钢铁行业仍面临产业集中度偏低、负债率高企等发展问题。

“后去产能”时代下,钢铁行业重点发展任务已转变为去杠杆和兼并重组。在相关钢铁产业整合基金的助力下、以及各地区整合计划实施下,钢铁行业的领袖企业将进一步提升整合优质产能的能力,加速推进兼并重组,把钢铁行业高质量发展提高到一个新的水平。(兰格钢铁研究中心王国清原创文章,转载请注明出处)

- [腾讯]

- 关键字:无