加入收藏

加入收藏 首页

首页

7月钢铁流通业PMI为49.4 需求景气回升

来源:兰格钢铁研究中心|浏览:次|评论:0条 [收藏] [评论]

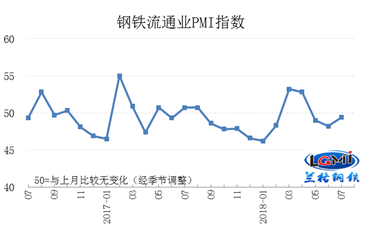

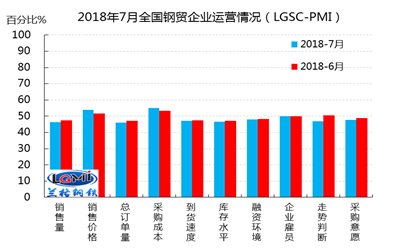

兰格钢铁云商平台统计发布的2018年7月份钢铁流通业PMI总指数49.4,较上月上升1.2个百分点。本月构成钢铁流通业PMI的10项分指数7升2降1平。调查结果显示,7月份钢铁流通企业销量、订单量小幅回…

兰格钢铁云商平台统计发布的2018年7月份钢铁流通业PMI总指数49.4,较上月上升1.2个百分点。本月构成钢铁流通业PMI的10项分指数7升2降1平。调查结果显示,7月份钢铁流通企业销量、订单量小幅回升,企业对后市信心好转,市场采购意愿增强,预计8月份钢铁流通市场需求景气回升。

本月钢铁流通环节运行的主要特点有如下几个方面:

一是钢铁采购需求回升。7月份钢铁流通业销售量指数47.4%,环比回升1.1个百分点。订单指数47.1%,回升1.1个百分点。钢铁流通企业销售量和订单量连续3个月下滑后首次回升,说明钢材流通环节的采购需求出现增长。考虑到订单指数的时效性,本月订单量的回升还将持续影响下个月的需求表现。从区域来看,7月份中南地区销售量和订单量回升的幅度最快,超过7个百分点;随后是东北地区和西北地区,双指数回升在3-4个百分点左右。

二是钢铁流通市场库存稳中有落。7月份钢材社会库存去化明显减慢,不过总体依然保持下降态势。库存分区域指数来看,西南、东北地区库存指数下降最大,其次是华北和中南地区。从供需表现来看,今年上半年我国粗钢产量同比增长6%,平均日产粗钢249.26万吨,比去年日产增加14.11万吨。钢材流通环节社会库存峰值比去年高200万吨,经过半年的消化,目前钢材社会库存与去年同期的水平接近,在一定程度上也说明今年钢材需求表现不弱。

三是流通环节心态回暖。7月份钢铁市场走势判断指数升至50.5,环比回升3.5个百分点。受近期中央释放的扩大内需、加大投资、有望放松货币政策等信号的影响,再叠加供给侧环保限产因素,社会库存低位消耗诸多因素,钢铁流通环节对于下半年经济和需求的预期明显回暖。7月份采购意愿指数49.0,环比回升1.4个百分点,表明钢铁流通企业在下个月向钢铁生产企业、或向上一级代理商采购钢材的意愿有所增加。

对于8月份的钢材市场,常态化和趋严化的环保限产在一定程度上抑制并调节着供给释放的节奏,高产量下库存去化的表现依然良好,说明现阶段钢铁需求表现不弱。考虑到今年秋冬季依然可能出台去年同期的限产限工令,不排除需求会出现提前透支,向3季度集中靠拢释放的可能。钢材出口也强于预期,自今年1月份起逐月回升,到6月已经基本恢复到去年同期水平,且上半年钢材出口均价同比上升26.8%,表明我国钢材出口依然有一定的竞争力和内生韧性。

宏观面来看,政策改善边际需求预期。7月23号,国常会提出积极的财政政策要更加积极,保持适度的社会融资规模和流动性合理充裕,对今年偏弱的基建领域有针对性的拉动,钢铁需求边际改善可期。同时,从公布的半年数据看,下游,房地产、汽车、机械和造船等钢铁下游表现较好,三季度需求总体有望淡季不淡。7月份钢铁流通企业销量、订单量小幅回升,企业对后市信心好转,市场采购意愿增强,预计8月份钢铁流通市场需求景气回升。(兰格钢铁研究中心 徐莉颖;兰格钢铁流通业PMI与Wind资讯经济数据终端同步更新)

- [腾讯]

- 关键字:无