加入收藏

加入收藏 首页

首页

再度冲高的钒系产品能否重复去年的行情

来源:我的钢铁网|浏览:次|评论:0条 [收藏] [评论]

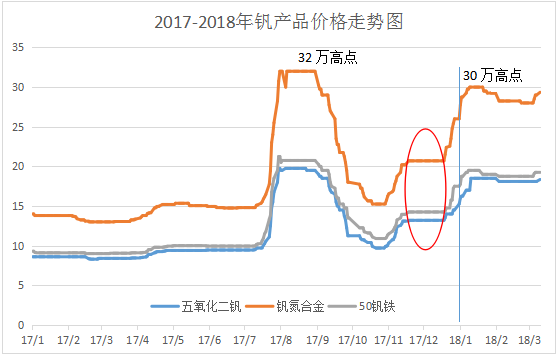

2017年,国内钒产品冲击高位,从年初五氧化二钒:8.6万元/吨,50钒铁:9.15万元/吨,钒氮合金:13.8万元/吨,涨至年末的五氧化二钒:14.5万元/吨,上涨68.6%,50钒铁:17.5万元/吨,上涨91…

2017年,国内钒产品冲击高位,从年初五氧化二钒:8.6万元/吨,50钒铁:9.15万元/吨,钒氮合金:13.8万元/吨,涨至年末的五氧化二钒:14.5万元/吨,上涨68.6%,50钒铁:17.5万元/吨,上涨91.26%,钒氮合金:26万元/吨,上涨79.31%,在年中8月一度突破至近年新高,博得市场大量关注。

2017年11月起,由承德建龙、川威特钢、德胜钒钛三家公司组成的原料大厂联合控价体现目的从原料端控制钒产品的价格波动,市场效果明显,但从供需端来看,年末的市场并不能达到平衡,供需矛盾积压,形成一波2018年开年涨势,钒氮合金价格上行至30万,钢厂出现恐高观望情绪,加之临近2月春节,需求量有所降低,价格小幅震荡松动。随着春节过后,厂家逐步恢复生产,2月产量紧缩的原料五氧化二钒出现供应荒,铁合金企业没有充足的原料补给,出现捂货,减少接单,或是上调报价情况,3月以来,市场再度出现成交困难,货源紧张,价格上浮。

一、去年供需情况分析

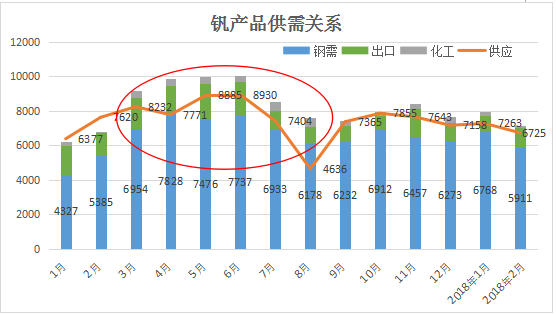

国内市场2017年钒产品统计产量折五氧化二钒约9.3万吨,需求端钢材市场7.8万吨左右,化工产品0.4万吨,出口体量1.7万吨,合计9.9万吨,缺口0.6万吨。可以看到,在17年的2-3季度,供应市场难以供应市场需求,但价格并未在失衡起初发生较大波动,可见,在7月前,市场炒作因素点少,加上历史库存尚可,在4月第一波上行中,部分原料厂家对外销售历史库存。然而7月环保普查压力下,四川、陕西、东北、河北地区大量停产,加之国内地条钢在上半年完场全面取缔,穿水工艺调查展开,市场上行动力巨大,引发17年8月涨势。

二、近期钒系价格波动

然而,近期在国内钢材市场普遍较弱,原料市场,普遍看空,而钒铁、钒氮合金在3月以来普涨1-2万,主要推动力为:

1)、2018年以来,市场整体需求偏好,钢厂对钒铁钒氮合金的高价运行已然习惯,再度炒高市场存在接受可能;

2)、年前出现推行全新的热轧带肋钢筋标准,对锰、钒产品需求存在推动力,虽然行业标准的实行时间初步定于11月,且仅强制规定了热轧带肋钢筋,并不包括所有市场存在的钢筋产品,但利好消息为市场建立了一定信心;

3)、3月,虽然京津冀地区出现部分钢厂限产延期至4月,但统计显示,限产期间月均减量在400-500万吨,相较去年同期,波动不大,而部分钢厂3.15限产期结束,需求部分打开,带来的上涨信心依然成立;

4)、元宵节过后将是工地逐步开启,钢材市场需求回暖,虽然今年2月钢材市场提前提涨,透支了年后的上行动力,加上年后钢材社会库存达到历年新高,各种利空消息不断,但考虑两会确定基建需求尚可,地条钢已全面取缔,三月下旬四月初开始,螺纹钢价格小幅上调可能性较大,截至3月2日,高炉厂螺纹钢生产成本为3408.89元/吨,当前市场螺纹钢销售价格为4296元/吨,利润766元/吨,较上月增加186元/吨电弧炉的生产成本为3803.2元/吨,利润小于高炉厂。钢厂总体盈利情况较好,对小合金不存在打压情况。

5)、国际市场近期需求较好,国际钒铁价格报价69-72美元/千克钒,折人民币21.84-22.79万元/吨;欧洲五氧化二钒报价15-15.5美元/磅钒氧,折人民币20.62-21.3万元/吨;推算国际市场钒氮合金价格折人民币33.14-35.1万元/吨,报价整体高于国内。

6)、攀钢2月并未通过周边片钒加工企业代加工二次钒渣,2月五氧化二钒产量锐减

在下游端相对稳定向好的背景下,钒系市场价格存在有力支撑,市场行情基本可参考整体供需情况,然而,18年国外钒渣全面禁止进入国内,国内市场必然处于供小于需的状态,2017年全年供应约9.3万吨,需求9.9万吨,预计2018年钒产品供应约9.5万吨左右,钢需受螺纹钢预计增产2000万吨影响,国内需求约为8万吨左右,出口量预计18年维持平稳在1.5-2万吨,化工产品相对平稳约0.4万吨,全年需求约9.9-10.4万吨,预计缺口在0.6万吨左右,市场原始库存在17年基本清空,18年预计石煤提钒产线部分开启,预计补足量在0.2万吨左右,供需端持续吃紧。

三、钒产品出口情况分析

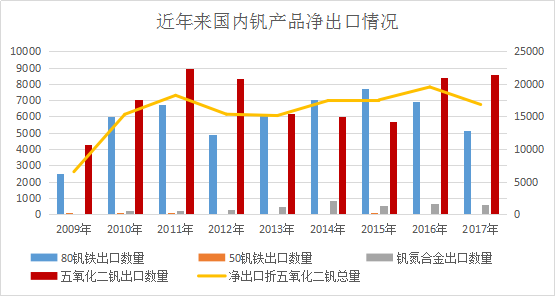

近年来,国内出口钒产品折五氧化二钒的数量开始持稳,近五年年均数量1.72万吨,一月折五氧化二钒出口数量966吨,同比下降41%,预计今年出口总量或有可能小幅下降,但由于近期国际市场价格偏高,多数具有出口资质的合金厂家多选择向国外市场销售,进一步加大国内市场的需求缺口。

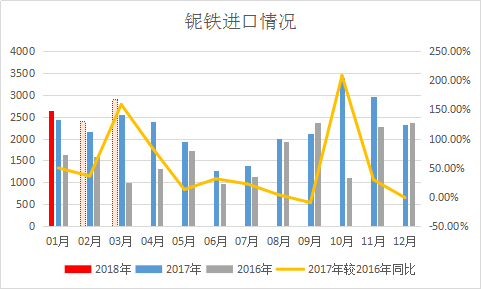

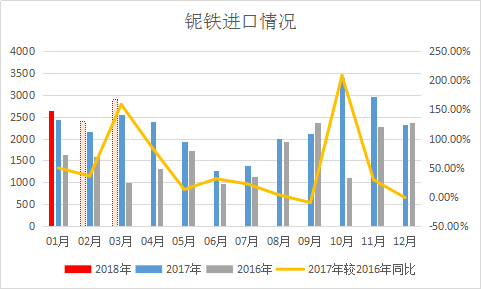

作为钒产品的竞争产品铌铁,2017年全年进口量26972.726吨,同比2016年上升39%,而在2018年开年以来,铌铁的进口量每月依然略高于17年。由图可见,在去年8月,钒产品大幅上涨的同时,国内新增大量铌铁订单,在10月集中到港,产生明显涨幅,而今年钒产品依然能维持高价,市场供应难以满足的情况下,不排斥钢厂掺铌代钒的工艺继续沿用的可能。

四、短期市场走势预测

三月以来,整体黑色盘面较弱,但钒产品价格再度出现探涨趋势,受盘面及竞争产品铌铁报价影响,价格上行艰难,当前市场持续盘整。3月15日“2+26”城市限产结束,邯郸、唐山、武安地区持续限产至四月初,天津河北部分地区逐步复产,山东地区3月20日起逐步复产,预计市场需求端依然良好。但考虑到钢材市场整体库存高,在后期的库存消化期间内,整体盘面提涨速度必然缓慢,钒系市场短期大涨趋势不强,预计震荡偏强,稳步试探至片钒19.2万元/吨,钒铁21万元/吨,钒氮合金31万元/吨。

- [腾讯]

- 关键字:无