加入收藏

加入收藏 首页

首页

钢铁库存已达八年新低 未来有望迎来新一轮脉冲机会

来源:东方财富网|浏览:次|评论:0条 [收藏] [评论]

随着华北地区进入采暖季,钢铁“2+26”城市限产也进入实施阶段。目前来看,冬季限产的供需博弈已见分晓,限产导致的产能缺口十分明显,全国高炉开工率快速下降,钢材库存水平达八年来新低。业…

随着华北地区进入采暖季,钢铁“2+26”城市限产也进入实施阶段。目前来看,冬季限产的供需博弈已见分晓,限产导致的产能缺口十分明显,全国高炉开工率快速下降,钢材库存水平达八年来新低。业内认为,钢铁现货价格进入快速上涨时期,吨钢毛利不断创新高,钢铁股有望迎来新一轮脉冲机会。

钢铁板块发力上攻领涨两市

11月28日,沪指探底回升,收盘小幅上扬0.34%,收报3333.66点;创业板指止跌反弹,收盘大涨1.87%,收报1793.87点。

当天行业板块呈现普涨态势,钢铁板块则再度发力上攻,领涨两市。其中,韶钢松山、八一钢铁、新钢股份涨幅居前,凌钢股份、方大特钢、马钢股份、南钢股份、安阳钢铁涨幅逾6%,*ST华菱超过5%。

最严停工持续影响

钢铁库存持续去化

本周是进入采暖季以来的第三周,此前环保部《攻坚方案》明确要求“2+26”城市、多行业自11月15日起,全面开始执行采暖季“停工令”。目前,“2+26”城市钢厂集中实施限产,其中唐山、邯郸、天津、安阳等地限产尤其严格,大多数钢厂均按照政策要求减产50%左右。

另外,邯郸、唐山在24 日先后启动了重污染天气级应急响应,在原有错峰生产基础上加大限产力度。

这些限产和停工措施的实施,规模和严格程度均超出以往水平,对钢铁供给产能的影响也在持续。

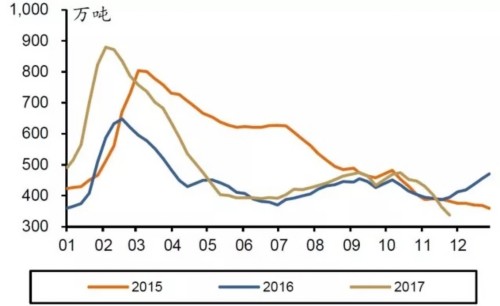

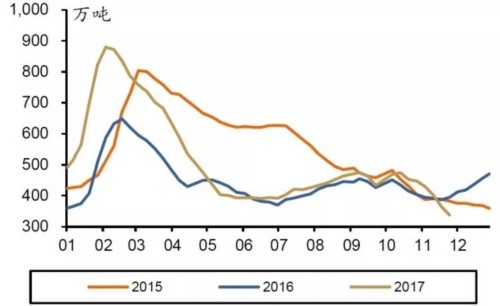

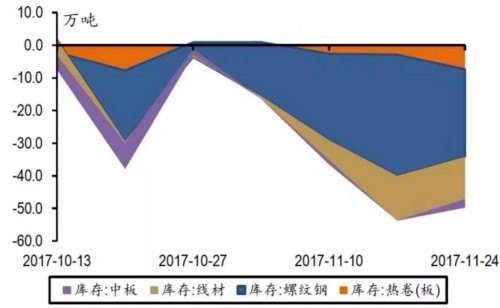

数据显示,近期国内钢材社会库存持续高速去化。上周全国主要钢材品种库存下降49.8万吨,环比下降5.6%。表现最突出的螺纹钢库存下降26.8万吨,环比下降7.6%。目前螺纹钢的库存水平已经下降到2009年以来的新低。

从库存角度看,冬季限产的供需博弈或已见分晓,限产导致的产能缺口十分明显。

另外,上周钢材普遍上涨,螺纹钢涨幅最大,超过2%,与库存数据匹配。本周二全国钢材再普涨120元/吨。

近期,中国钢铁协会常务副会长顾建国、冶金工业规划研究院院长李新创,均在公开场合表达“钢铁行业目前盈利水平合理,不存在泡沫”的观点。

招商证券(香港)也同样认为,钢铁行业整体水平更低,且行业仍有较重去杠杆目标,认为盈利水平合理。

原燃材料方面,焦炭和铁矿石上周均回暖。业内人士认为,这主要是钢价提升带动上游行业盈利扩张。在钢铁限产和原燃材料库存并不低的情况下,原燃材料涨幅不会逆转钢铁行业整体毛利率扩张的趋势。

招商证券(香港)表示,短期除非出现涨价+经销商囤货(价格和库存同时快速飙升)的情况,钢价被政策指导的风险不大。以现在低库存、并且供应短期没有提升空间的情况看,钢铁价格未来甚至可能出现加速上涨。

申万宏源:短期看反弹

钢材库存持续下降,对行业和市场又有何影响呢?

申万宏源表示,短期看反弹,持股时间以周为单位:

1)当前库存持续下降,低库存下钢价易涨难跌,且目前期货近月合约贴水较大;

2)本周原料端开始反弹,但在钢价上涨的背景下吨钢毛利依然保持高位,四季度钢厂盈利大概率不比三季度差;

3)对于明年钢铁钢业下游需求的悲观预期已经反应在股价中,短期看不到新的利空;

4)白酒和家电等抱团型白马股如果有大幅回调,撤出来的资金有配置需求,而当前钢铁板块的基本面、估值、预期都有很大的比较优势。

申万宏源表示,推荐1)具备内生盈利成长性的全球钢铁龙头宝钢股份,央企且有整合预期的鞍钢股份;2)受益于制造业投资恢复的板材区域龙头新钢股份、*ST 华菱、南钢股份、大冶特钢;3)受益于粤港澳大湾区城市经济圈的区域建材龙头韶钢松山。

天风证券:以“钢铁为矛”

天风证券在年末配置策略中提出以“钢铁为矛”,同样明确表示看好主要限产品种钢铁的基本面:

第一,从产能利用率看,钢铁行业ROE 持续改善。

整体上看,ROE 慢牛的核心逻辑在于,虽然明年总需求小幅回落,但产能周期底部逐渐抬升,带动产能利用率从而ROE 继续改善。

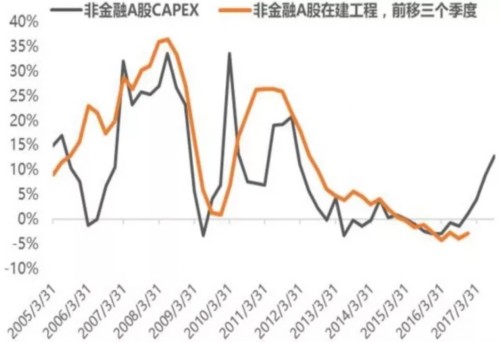

从全A 非金融上市公司数据看,企业的资本开支率先触底回升,在建工程已经筑底,意味着正从产能周期的底部开始慢慢向上。在产能周期从底部到顶部的过程中,固定资产的投入(代表总需求)超过固定资产的形成(代表总供给),需求的增加快于供给的增加,从而企业的产能利用率和资产周转率持续改善,带动ROE 稳步上行。

另外本轮产能周期的向上还要特别注意,限产政策和企业自身观望情绪很可能会延长这一过程,表现出需求的“韧性”。

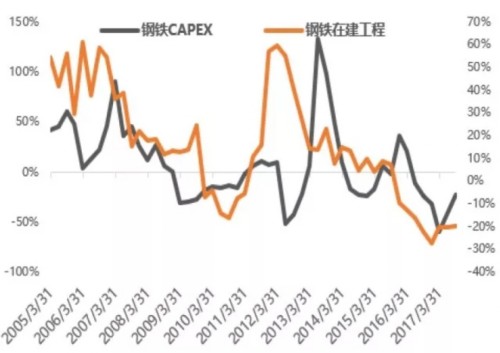

其次,这一状况在钢铁行业表现得尤其明显。分行业看图形,钢铁行业的资本开支增速是所有行业中恢复最缓慢的,这意味着其产能的扩张会延缓并且慢于需求的增长,从而产能利用率乃至资产周转率在中期仍有望维持高位。

钢铁行业资本开支,来源:天风证券

三季度钢铁行业的资产周转率已经得到验证。从政策角度,钢铁的新增产能也非常严格,目前不允许新增产能,只能够按照一定比例置换产能。

第二,目前来看钢铁限产执行力度较高,不会出现类似电解铝低于预期的情况。

采暖季前后,关于出焦时间延长不及预期和电解铝限产的情况,加之唐山限产细节迟迟未出,一度引起了市场对钢铁限产执行力度的怀疑。但是钢铁的特殊之处在于设备的关停和重启都需要相当的时间(至少7-10 天),并且不同于出焦时间的难以监控,钢铁企业通过总控室在监督上也相对具备可操作性。

在具体的限产指标上,“2+26” 城市区域的地方文件,有不少并没有给出钢铁的限产指标,从而给实际的估算增加了一定难度(此前的《京津冀及周边地区2017 年大气污染防治工作方案》和《京津冀及周边地区2017-2018 年秋冬季大气污染综合治理攻坚行方案》都只提到:“石家庄、唐山、邯郸、安阳等重点城市,采暖季钢铁产能限产50%”).

另外针对50%的指标,目前来看多为一刀切,即每厂限一半;只有企业众多的唐山采取一厂一策,也正因为如此,在指标的分配上,15 号之后的一周一直有变动。

第三,库存低位、吨钢毛利高位,共同构筑扎实的基本面。

以目前比较看好的螺纹钢来说,进入11 月以后社会库存和企业库存都持续下降,上周的降幅更是明显。把今年的库存曲线同往年比较发现,社会库存和企业库存都已降至近年来的同期最低水平。

从高频数据跟踪的价格趋势看,不少投资者一直觉得吨钢利润在上半年已经很不错了,但事实上,当下才是吨钢利润真正的高点。产品端,主要的螺纹、热卷、线材等现货价格都在今年以来最高位;而成本端的铁矿石经过9 月的断崖式下跌来到了今年以来低位,焦煤先跌后涨持平于年初。产品端、成本端相减,可以推测吨钢毛利维持在一个相当可观的水平上。

- 上一篇:甘肃省道路运输行业全力保障煤炭运输 下一篇:四季度钢企盈利或超预期

- [腾讯]

- 关键字:无