22年6月上海本地建筑钢材价格整体呈现探底回升,极差为590元/吨;环比22年5月震荡区间收窄240元/吨。6月上海螺纹钢均价为4527元/吨,环比22年5月下行307元/吨,价格下行幅度超出市场预期。

2022年6月份市场回顾

6月1日上海本地现货市场在经历2个月的隔离之后迎来全面解封,但全面解封下本地资源供需的恢复速度低于市场预期,终端需求在中上旬表现较为低迷因此也导致投机需求入市的活跃度较低。现货资源流通缓慢令市场商家悲观心态加剧,在面临库存去化及资金回笼压力下,现货价格加速下跌,且幅度超出市场 预期。不过好在随着时间推进,终端需求逐步回暖,同时低位资源带动了投机需求的入市活跃度。市场悲观情绪得到缓解,现货价格也呈现触底反弹。

2022年6月份基本面情况回顾

供给上来看,1、22年6月底我网调研全国螺纹钢实际周产量为269.86吨,环比上周减少18.05万吨,减幅为6.27%。同比21年减少82.73万吨,减幅为23.46%。2、截止22年6月底我网调研全国螺纹钢产能利用率为59.16%,环比上周下降3.96个百分点,降幅为6.27 %。同比21年下降18.13个百分点,降幅为23.46%。6月由于虽原材料价格出现走弱,但成材端现货价格下跌速度过快令钢厂普遍处于亏损状态,因此6月中旬至月底阶段,钢厂产量呈现明显下降。

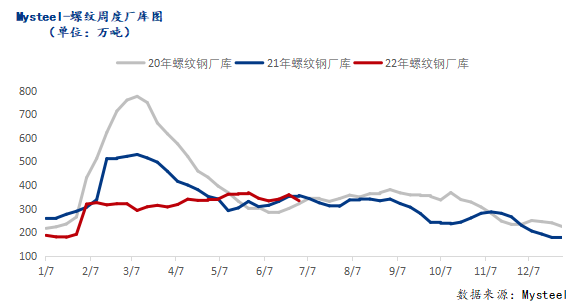

厂库方面,我网螺纹钢厂库调研数据为333.43万吨,环比上周下降25.27万吨,降幅为7.04%。同比21年下降25.27万吨,减幅为6.28%。6月中上旬在需求表现不佳现货价格快速走低的背景下,现货商家拿货情绪不足,厂库增加。不过随着价格呈现触底反弹迹象后,市场抄底意愿情绪增加,厂库端在月底实现小幅降库。不过同比往年库存数据来看,在产量下降且今年厂库基数小于往年的情况下,现阶段厂库库存的流转速度明显降低。

22年6月上海本地建筑钢材月均成交量为1.44万吨,环比5月份增加10.7万吨,增幅为289.19%。同比21年减少0.74万吨,减幅为51.39%。从数据我们可以直观看到本地全面解封后,需求较前期呈现明显回暖。不过从成交周期上看,6月本地成交向好集中下下旬阶段。并且从同比角度看,本地需求较往年常规水平仍有一定差距。

从上海本地螺纹库存情况来看,截至6月底,上海本地螺纹库存为68.98万吨,环比上周减少0.62万吨,减幅为0.89%;同比21年增加21.72万吨,增幅为45.96%。6月本地的全面解封终于令受限已久的仓库逐步恢复正常资源流通。伴随着6月下旬本地需求的逐步好转,本地的高位库存也终于迎来来之不易连续去化,虽去库幅度不大但也无疑给予本地市场带来信心的提振。不过从同比角度来看,目前本地库存仍面临较大的去化压力。

二、2022年7月份市场展望

一、2022年7月份基本面情况展望

1、从供给来看,6月由于钢厂普遍面临亏损部分钢厂已经提前执行检修/检修计减少供应压力。并且从6月中旬开始减产至今持续三周,其中以品种线来看,建材占据绝大比例。单纯以产量角度来看,建材品种减产空间有限。不过从钢厂利润角度来看,当前钢厂利润普遍不佳,前期高成本库存仍处于亏损状态。因此在生产积极性较低的情况下,建材端的产量仍有下降空间。

2、从需求来看,目前本地成交量绝对值较往年常规状态仍有一定差距。那么随着本地疫情防控逐步常态化叠加上海摘星外围辐射也逐步正常的情况下,实际需求在7月份将会继续增加。不过疫情对本地终端实际开工的影响并未完全消退,另外下游资金的回暖情况将决定需求的上限几何。

3、从库存来看,在目前时间周期来看,本地库存同比往年处于绝对高位,商家在7月仍将面临高位库存带来去化压力。但换个角度来看,当前本地主流仓库库容比较高,也就意味着现有库存的增加空间较为有限。7月随着需求常态化的恢复,库存将维持去库状态不变。

4、从心态来看,前期疫情影响导致本地资源处于停滞状态,6月价格快速下跌致使本地商家普遍处于较大亏损状态,现货情绪也较为悲观。虽下旬价格的触底反弹修复了市场悲观情绪,但是悲观情绪的底色还未扭转。另外为置换前期高成本库存,探底整体库存成本,现货商家有意性的想压低后续到货资源。所以在价格没有呈现确定性上涨的情况下,价格的反弹存在阻力。但同样,由于普遍面临较大亏损,且高成本库存占较大比重的前提下,市场上挺价意愿情绪也在增强。

二、2022年7月份价格走势展望

随着时间的推进,本地需求在稳步回升的同时将推动本地库存去化。但由于现货市场意愿出现分化,预计7月本地建筑钢材价格将在低位的反复震荡中实现重心上移。

加入收藏

加入收藏 首页

首页