加入收藏

加入收藏 首页

首页

九月中厚板市场走势十月价格预测

浏览:次|评论:0条 [收藏] [评论]

9月份国内中厚板价格走势先震荡上行后小幅波动,中上旬中厚板市场价格震荡上行,价格上涨的幅度较大,主要是受拉闸限电以及节能减排政策的影响,期货、股市等出现大幅反弹,现货市场价格出现…

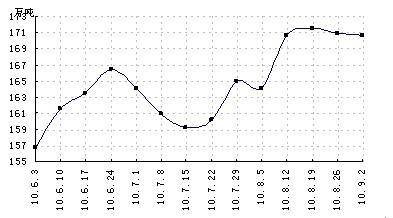

9月份国内中厚板价格走势先震荡上行后小幅波动,中上旬中厚板市场价格震荡上行,价格上涨的幅度较大,主要是受拉闸限电以及节能减排政策的影响,期货、股市等出现大幅反弹,现货市场价格出现大幅上涨,但上涨的市场持续时间不长,随着市场需求的减弱,以及钢厂陆续出现复产的消息,以及加息消息的负面影响,使市场价格从中下旬以后,市场进入调整阶段,钢坯价格回落,期货、股市的震荡下行,以及宝钢、鞍钢和武钢等大钢厂出厂价格的涨幅低于预期,中厚板市场疲软态势明显。虽然到中下旬市场价格小幅下跌,但9月份整体价格较8月份有小幅的上涨态势。截至9月26日,国内10个重点城市20mm中板价格为4440元,比上月同期上涨70元。其中杭州、广州和西安市场较上月同期上涨的幅度最大,幅度在100-170元,杭州上涨幅度最大,幅度在170元,而沈阳、上海、成都、武汉和北京市场则较上月同期上涨幅度在30-90元,只有郑州较上月同期下跌40元。

进入10月份以后,还是钢材市场传统的销售旺季,市场需求将较为旺盛。近期市场受期货、股市的影响较大,而近期钢材期货、远期电子盘行情震荡走低,对板材现货市场有些不利影响。虽然拉闸限电以及节能减排对市场有些影响,但效果不太明显,近日钢厂发货情况基本正常,国内整体社会库存依然较高,对市场价格上涨存在较大压力,加上10月份销售周期缩短,商家低价出货回笼资金普遍出现。预计10月份中厚板市场将进入震荡波动向下的态势。

一、中厚板产量有小幅增长的走势

8月份国内中厚板市场价格延续了7月份的反弹上行走势,虽然下旬大宗电子盘带动下,整体现货价格也出现了较大幅的回落,但是整体市价上行趋势没有改变,且各大钢厂普遍上调厂家推动下,大多数经销商跟涨获利意愿强烈。 在市价连续拉涨并形成较大的获利空间情况下,各大钢厂方面一方面控制资源出厂速度,以便对现货价格形成支撑,另一方面生产步伐也有所加快。

据国家统计局数据显示:2010年8月份,国内中厚板产量出现小幅增长的走势。中厚板品种, 8月中厚板月度产量较8月增加5.2万吨,为599.70万吨;而8月中厚板日均产量为19.35万吨,较7月19.18万吨的产量增加0.17万吨,环比上升0.87个百分点。

分品种看:

特厚板方面,8月特厚板日均产量1.45万吨,较7月1.17万吨的单日产量增加0.28万吨,环比增幅为24.31%,反映到月度数据看:8月特厚板月产45.00万吨,较7月36.20万吨的月产水平增加8.80万吨,环比上升24.31%。

分地区看,8月特厚板产量增幅明显的省份依次为江苏、内蒙古、福建和天津,环比7月份增幅分别为137.50%、116.67%、66.67%、 52.94%;而广东、山西、山东和广西等省份产量有较为明显的下降,环比7月份降幅分别为25.00%、25.00%、16.67%、5.00%。

厚钢板方面,8月厚钢板日均产量6.49万吨,较7月6.53万吨的单日产量减少0.04万吨,环比下降0.54%,反映到月度数据看:8月厚钢板月产201.20万吨,较7月202.30万吨的月产水平减少1.1万吨,环比下降0.54%。

分地区看,8月厚钢板产量降幅明显的省份依次为北京、江苏、天津和广东,环比7月份降幅分别为100.00%、20.31%、14.43%、12.64%;而辽宁、福建、江西和湖南地区产量又较为明显的上升,环比增幅分别为19.28%、17.39%、15.38%、11.65%。

中板方面,8月中板日均产量11.40万吨,较7月11.48万吨的单日产量减少0.04万吨,环比降幅为0.70%,反映到月度数据看:8月中板月产353.50万吨,较7月356万吨的月产水平减少2.5万吨,环比降幅为0.70%。分地区看,8月中板产量降幅明显的省份依次为黑龙江、浙江、江苏和天津,环比7月份降幅分别为10.00%、29.17%、24.39%、10.81%;而云南、新疆、江西和上海地区产量有较为明显的上升,环比增幅分别为83.33%、38.10%、28.57、15.95。

进入9月份,9月份,国家加大了对各省市落后产能的淘汰力度,河北武安、唐山及江浙一带钢厂多受到限电停产风暴波及,而且由于板坯紧张等原因华东二线钢厂方面当月产量明显不足。结合8月份国内粗钢产量延续下降趋势,而现货市场库存持续高位,且大多经销单位持仓订货普遍谨慎,估计9月份国内中厚板总体产量恐难再有所突破。

二、中厚板出口量日均环比明显下降

自4月中旬至7月中旬,国内中厚板市场价格经历了长达3个月之久的震荡下行时期,最终在7月份最后的十几天时间里实现了触底反弹。期间,国家淘汰落后产能政策引导下,加之受生产成本增加压力,国内中板钢厂开始限产检修,总体产量较6月份水平继续下滑,同时国内外销售价格倒挂情况下,中厚板出口量环比降幅也比较明显。

据海关统计数据,2010年从数据看:7月份我国中厚板日均产量为19.18万吨,较6月份19.64万吨的日均产量减少0.46万吨,环比降幅为2.34%;7月份中厚板日均进口量为0.29万吨,较6月份0.39万吨的日均进口量减少0.1万吨,环比降幅为25.64%;7月份中厚板日均出口量为1.48万吨,较6月份1.93万吨的日均出口量减少0.45万吨,环比降幅为23.32%,与5月份水平相当。(详见图1)。

图1 国内中厚板出口量走势图

分品种看,7月份日均进口量降幅明显的是中板,较6月份日均进口量分别减少了0.02万吨,环比降幅为6.67%;而特厚板及厚钢板日均进口量则基本维持6月份水平,分别为0.01万吨和0.07万吨。

7月份中板、特厚板及厚钢板日均出口量降幅均比较明显,其中特厚板日均出口量降幅最大,较6月份水平减少了0.07万吨,环比降幅为41.18%;而中板及厚钢板日均出口量较6月份水平分别减少了0.26万吨和0.13万吨,环比降幅分别为为19.85%和28.26%。

进入8月份,国内中厚板价格行情虽持续上行走势,但是上涨幅度明显放缓,在国内下游用钢需求持续低迷清淡下,市场资源流动性偏弱。结合目前国际经济仍处于后经济危机时代,局部地区经济数据向好,但宏观利空因素犹存情况,估计8月份国内出口情况仍不容乐观。

三、十月份中厚板市场走势分析及预测

目前社会库存虽略有小幅下降,但现在库存仍在较高水平,且需求逐渐减弱。目前来看,10月份不确定的因素较多,加上销售周期的缩短,市场整体预期出现分歧,预计十月份国内中厚板市场不会有太大的波动,继续上涨空间有限,也不可能明显下跌,而是以窄幅调整为主。

1、装备制造行业投资一直保持较高增速

对于钢铁行业来说,今年以来装备制造行业投资一直保持较高增速。据工信部数据显示,1-8月,通用设备制造业、交通运输设备制造业、电气机械及器材制造业投资同比分别增长22.7%、25.3%和37%,比1-7月加快0.7、1和1.8个百分点。同时装备工业的增加值也高位运行,8月份装备工业增加值同比增长18.8%,比上月加快0.5个百分点。

装备工业的快速恢复有助于拉动板材等钢材品种的需求,尤其是热卷和中厚板的需求量。但下半年装备工业的增速将逐步回落至正常区间,因而其对钢材需求的放量相对有限。

2、造船业的大幅增长拉动船用钢材的需求

虽然今后两年造船行业的前景并不被看好,但今年的船舶工业却保持较高的增长。据中船协统计数据显示,2010年1-8月,全国造船完工量4037万载重吨,同比增长72.7%,其中海船为1210万修正总吨,出口船舶占总量的81.9%;新承接船舶订单量4451万载重吨,是去年同期新接订单量的4.1倍,其中海船为1275万修正总吨,出口船舶占总量的75.3%;截至8月底,手持船舶订单量19399万载重吨,比2009年底手持订单上升3.1%,其中海船为5395万修正总吨,出口船舶占总量的87.3%。

8月份中国新船订单再超韩国。据英国克拉克松研究公司统计,8月份全球新船成交量为707万载重吨,环比回落34.4%,月接单量连续4个月超1000万载重吨的局面就此宣告结束。其中,我国船企新接订单464万载重吨,占全球订单总量的65.6%,比例明显提高;韩国船企新接订单232万载重吨,占全球订单总量的32.8%。从订单结构来看,油船取代散货船成为订造量最高的船型。8月,全球油船成交447万载重吨,占订单总量的63.2%。

3、库存呈小幅下降趋势

从社会库存情况来看,9月份库存略有小幅下降,但下降的幅度不明显。据统计,截至2010年9月17日,国内29个重点城市社会库存为169.27万吨,比上月同期下降1.32%,其中上海市场中厚板库存在34.89万吨,月同比下降1.53%,广州中厚板市场库存在13.37万吨,月同比增长8%,天津中厚板库存在9.5万吨,月同比下降18.8%。(见图2)。从下图发现,目前,中厚板库存已经明显高于8月份初期的社会库存,仍处于6月份以来的较高水平,因此社会库存压力依然存在,短期内中厚板市场的去库存化任务依然存在。而8、9月份市场价格震荡小涨的情况下,钢厂产量将有增无减,可见中厚板市场供给压力短期内也难以缓解。

图2 国内中厚板库存走势图

4、钢厂出厂价格幅度低于预期,市场商家的拉涨信心受挫

宝钢价格政策涨幅低于预期,市场商家的拉涨信心受挫。9月宝钢股份碳钢板材期货价格在8月份价格基础上调整通知如下(以下均为不含税价):热轧:(直属厂部及不锈钢事业部)维持8月份价格不变;厚板:普遍上调200元。宝钢价格政策涨幅明显低于预期,随后鞍钢、武钢、首钢、河钢等多个大钢厂中厚板价格政策陆续出台,涨幅也不大,可见钢厂对于9月份基本持谨慎乐观态度,商家对于后期拉涨的信心也大打折扣,后期中厚板市场价格能否顺利上涨已经扑朔迷离。

5、中厚板产量将增加,后期供给压力将减缓

2010年8月份,国内中厚板产量出现小幅增长的走势。中厚板品种, 8月中厚板月度产量较8月增加5.2万吨,为599.70万吨;而8月中厚板日均产量为19.35万吨,较7月19.18万吨的产量增加0.17万吨,环比上升0.87个百分点。进入9月份,国家加大了对各省市落后产能的淘汰力度,河北武安、唐山及江浙一带钢厂多受到限电停产风暴波及,而且由于板坯紧张等原因华东二线钢厂方面当月产量明显不足。结合8月份国内粗钢产量延续下降趋势,而现货市场库存持续高位,且大多经销单位持仓订货普遍谨慎,估计9月份国内中厚板总体产量恐难再有所突破,将对市场供给压力有所减缓。

6、宏观经济数据四大看点

一是经济增速强于预期。8月份经济活动数据强劲,显示经济增长好于预期。其中,8月份规模以上工业增加值同比增长13.9%,比7月份加快0.5个百分点,经济增长态势运行依然较好。与此同时,消费增速较快,8月份社会消费品零售总额同比增长18.4%,比7月份加快0.5个百分点,显示居民消费十分旺盛。另外,投资增速为24.8%,虽然小幅回落,但仍保持较高水平。

二是强劲贸易数据显示旺盛需求,人民币升值有望加速升温。8月份贸易数据仍然强于市场预期。其中,出口增速(同比增长34.4%)已有所放缓,进口增速(同比增长35.2%)上升并超过出口,使得贸易顺差仍处于200亿美元的较高水平,尽管8月份贸易顺差已有所下降。

三是尽管8月份CPI同比增长创出新高,但年内物价调控目标仍将可能实现。8月份CPI同比增长3.5%,环比上涨0.6%。其中,食品价格上涨2%,非食品价格与上个月持平。除了翘尾因素外,自然灾害、进口价格上升及囤积农产品等因素导致农产品价格上涨,带动了CPI上涨。所以,食品价格持续上涨和基数效应是推动三季度CPI上升的主要影响原因。

四是信贷投放超预期,货币增速有所反弹。8月份人民币新增贷款达5452亿元,普遍超出市场预期;M2同比增长19.2%,增幅比上月高1.6个百分点。这些数据显示了当前流动性仍较为宽松,企业借贷需求也相当旺盛。

7、后期原材料价格将有下降的趋势

钢材市场近期的震荡调整,直接对铁矿石进口市场产生了影响。

目前,各大矿山均公布了四季度报价,其中力拓到岸价约为137美元/吨;淡水河谷到岸价为161美元/吨;必和必拓与力拓价格较为接近。三大矿山的四季度报价普遍降幅在10%左右。

在钢材市场观望运行的影响下,进口矿市场表现稳中趋弱,港口现货成交低迷,钢厂少量的采购也是以协议矿为主,整体市场观望气氛较为浓厚。

据了解,在钢铁企业受限产、限电政策影响较小的山东地区,港口成交稍有好转,但是成交价格仍然偏低。联合金属网数据显示,9月19日现货63.5印粉外盘成交价格在145元-148美元/干吨之间。国内矿山方面,北方地区铁精粉市场整体弱势稳定运行,市场成交依旧冷清。

由于眼下距离“十一五”单位GDP能耗降低20%目标只剩4个月不到的时间,但仍有13个省市节能减排形势比较严峻,目前节能减排工作仍然没有明显转松迹象,这也决定了钢材产量暂时不会出现快速上升。

进口量的减少有助于打破三大矿山的垄断和话语权,如果四季度再次出现现货价低于季度价的倒挂,不排除三大矿山进一步降价的可能。

8、中厚板出口数量有所下滑

由于钢厂报价上涨以及进口商库存增加,9月中厚板企业出口数量有所下滑,尤其是韩国市场上签单量下降,主要是因为近期库存较为饱和,部分韩国贸易商暂停了进口,再就是其国内新线投产导致供应增加。近期国外需求略有恢复,但增量远远不够,普遍反映中国出口价格偏高,一方面是前期退税取消政策的后续影响使得出口成本增加,另一方面是中国国内市场价格上涨对出口形成支撑。具体到钢厂来看,宝钢9月出口合同相比上月减少了1.5万吨,普碳船板出口报价为700美元FOB,高强船板为750美元,据悉其出口量下滑是由于韩国国内有新线投产,内部供应增加;济钢9月出口量下降了0.5万吨,普碳板出口报价为670-680美元FOB,船板出口报价为710美元FOB;沙钢9月出口合同也降了1.2万吨左右,含硼厚板报价为610-620美元FOB,10月以后加硼厚板报价为635美元FOB,不加硼报价为720美元FOB;莱钢9月出口合同增加了0.5万吨,含硼厚板报价为590-615美元FOB,与上月价格相当。

综合目前市场情况分析,10月份内需情况较为平衡,而钢材期货、远期电子盘的震荡走低进一步加剧了商家的恐慌情绪,中厚板市场延续疲软态势。进入10月份,也是钢材市场传统的销售旺季,“金九”市场起色不大,进入“银十”,市场销售期缩短,商家低价出货积极回笼资金的现象将出现,未来一段时间价格震荡调整的可能性还是存在的。预计10月份中厚板市场将震荡波动,但幅度不会太大,较上月有下跌的态势

延伸阅读

- 上一篇:南京市场建筑钢材价格总体平稳 下一篇:九月建筑钢材价格及十月场走势预测