加入收藏

加入收藏 首页

首页

高产能、高库存下的京津冀中厚板市场

浏览:次|评论:0条 [收藏] [评论]

如果说2012年的钢材市场的低迷表现,市场已提前预期,那么2013年的钢材走势,使市场倍感煎熬,始料未及,钢厂步履维艰,钢贸商夹缝中求生存。昔日6000元/吨的中板价格如昨日历历在目,却只能…

如果说2012年的钢材市场的低迷表现,市场已提前预期,那么2013年的钢材走势,使市场倍感煎熬,始料未及,钢厂步履维艰,钢贸商夹缝中求生存。昔日6000元/吨的中板价格如昨日历历在目,却只能成为美好回忆,今日3500元/吨的价格却成高位。在中国结构化调整的大潮中,钢市如经济走势的缩影,而京津冀市场在此大潮中发挥着怎样的作用,笔者将在下文中详细阐述。

一、京津冀中厚板重要的市场地位

京津冀地区是我国最大的中厚板生产基地,拥有中厚板生产线17条,2012年产量1449.9万吨,占全国中厚板总产量的21.7%,其重要的市场地位不言而喻。

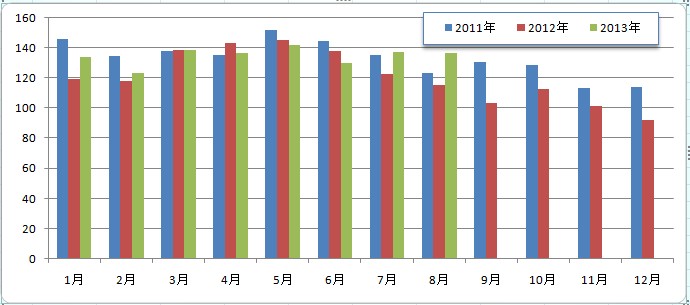

图一 2011年-2013年京津冀中厚板产量情况资料来源:钢联云终端

从上图可以看到,在今年3月份至6月份,京津冀中板产量较去年同期是下降的,中板价格一直处于下跌通道,钢厂限产力度较大;而7月份开始,产量同比上升,钢厂产能缓慢释放,且从目前了解到的情况,8月份京津冀中厚板产量仍维持高位,资源供应压力较大。

二、钢厂情况

2011年8月文丰钢厂4300mm四辊式宽厚板轧机投产至今,京津冀市场一直没有新增的中板生产线,即使如此,中板产能仍严重过剩,京津冀中板产能利用率在45%-79%间徘徊,钢厂以销定产的营销政策,随市场变化灵活调节产量。

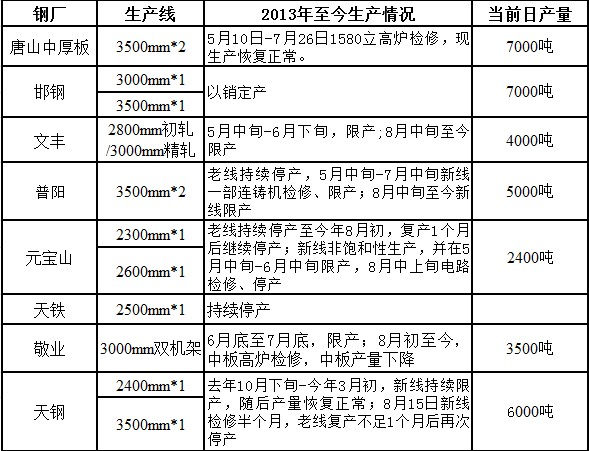

1、钢厂生产情况汇总

见表一

表一

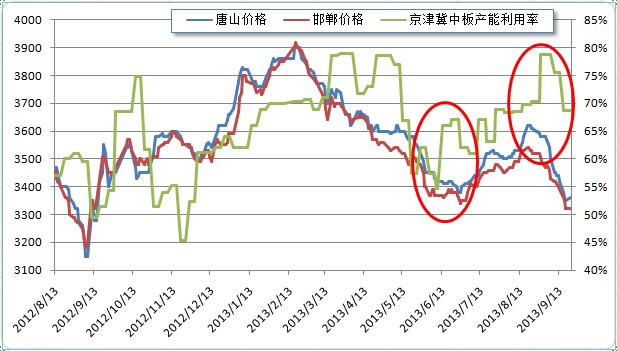

2、市场价格与京津冀中板产能利用率对比

图二 市场价格与京津冀中板产能利用率对比资料来源:钢联云终端

从图二可以看出,钢厂产量受市场价格波动的影响较为明显。今年5-6月,市场价格快速下跌,而钢厂限产力度较大,京津冀中板产能利用率低至55%;随着市场价格的止跌反弹,现产能利用率上升至78.8%,钢厂供应量增加,市场库存上升较快。

3、竞争力分析

产品单一

首秦、秦板主要生产品种钢和出口板等高附加值产品,在市场流通以带出品为主。邯钢、普阳中板轧机较宽,承接品种钢多为含硼出口板、船板、高强板、容器板、磨具板等。文丰、唐山中厚板、天钢、敬业品种钢生产较少,多为定轧工程用板、容器板、磨具板等,元宝山、金鼎以普板生产为主。产品较为单一,缺乏竞争优势,在经济环境不好、需求低迷时,只能通过限产或降价吸引订货。

传统的代理机制受到挑战

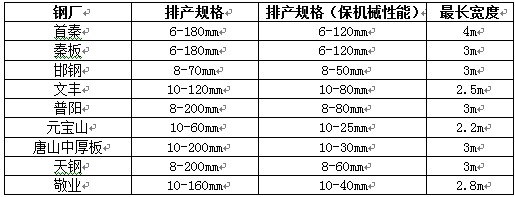

排产规格对比

变化

面对严峻的市场考验,钢厂的销售模式不得不发生变化,有的降低了年度协议的保证金,甚至取消了保证金。不再只是期货销售,也出现了现货库存的销售。钢厂的末端库前移,更加注重对终端、直供用户的供给,积极研发,提升高端品种钢的配比。

三、市场分析

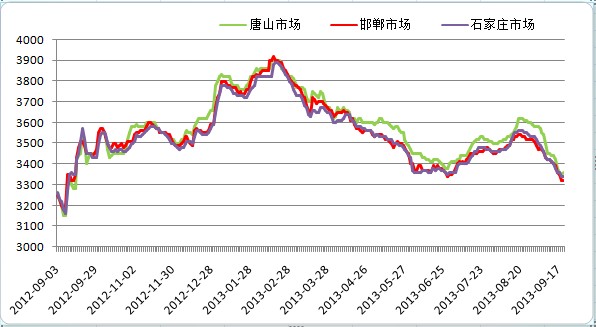

1、京津冀中板市场价格对比

图三 市场价格对比资料来源:钢联云终端

如果用一句话来形容今年的市场表现,那就是“旺季不旺、淡季不淡”。春节过后,市场并未出现往年一般的上涨行情,反而是一路下跌,持续调整4个多月,跌幅达550元/吨左右。随后不足2个月的时间,钢价止跌反弹,在传统淡季7、8月份走出强劲反弹的走势。结果好景不长,在迎来“金九银十”的需求旺季时,价格再次回调,且有跌速加快的迹象。

从图三,我们还可以看出,石家庄较邯郸市场略高,且紧随邯郸市场变化,这与石家庄和邯郸市场资源流通网络部分重合有关。唐山与邯郸市场的价差多在50元/吨左右,只有受钢厂检修,供应量减少等情况,价差才会扩大。

2、与分流区域价格对比

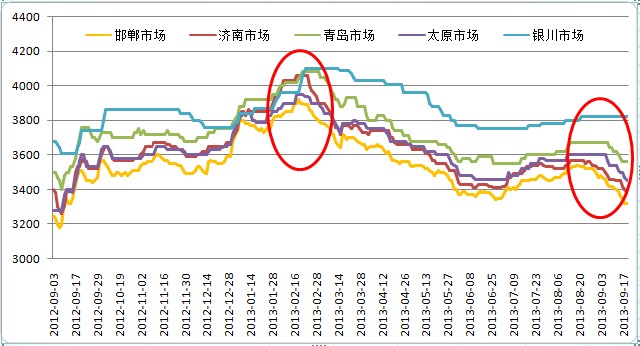

京津冀市场是最大的中板产地,其资源除了自给自足外,绝大部分外销到周边各省市,图四以邯郸为例,分析邯郸市场与其资源分流市场特点。

图四 邯郸市场与分流市场价格对比资料来源:钢联云终端

山东市场是邯郸中板最大的分流市场,占总额的80%以上,很多大户都在邯郸设有办事处,如青岛春煦、济南中大等。图四可以看出,春节前,商家对节后市场极度看好,拉涨意愿较强,邯郸与其分流市场价差缩小,致使库存积压,至春节后,邯郸中板库存达到9万余吨,武安中板库存10万吨。8月中旬至今,随着中板价格的快速回落,邯郸市场与其分流市场价差逐渐拉大,虽然市场仍处于下跌通道,商家心态较为恐慌,但成交量并不是很糟。表二为邯郸中板与其分流市场运费情况。

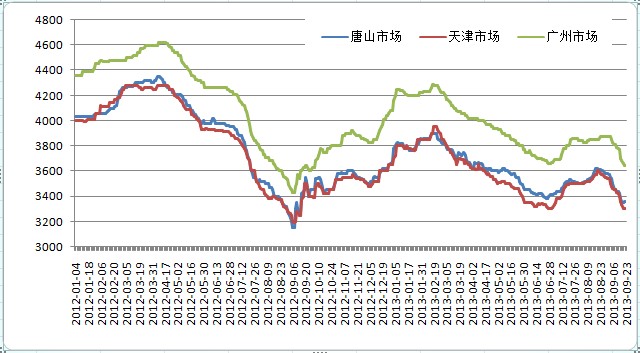

图五 唐山、天津与广州价格走势对比资料来源:钢联云终端

由于营口中板厂对东北市场的霸主地位和其地域的优越性,今年唐山、天津中板资源加上运费很难流通至东北市场,唐山、天津资源除本地和周边市场消化外,华东、华南等沿海城市成为其最重要的分流市场,图五可以看出,今年唐山、天津与广州市场价格一直保持较为合理的价差。表二为唐山、天津海运至黄埔港,汽运至广州市场的运费情况。所不同的是,唐山至广州,主要为广州钢贸商从唐山中厚板公司锁价或执行保值协议,而天津至广州,则多为天钢协议户与广州钢贸商之间的合作,每月的流通量不固定。

表二

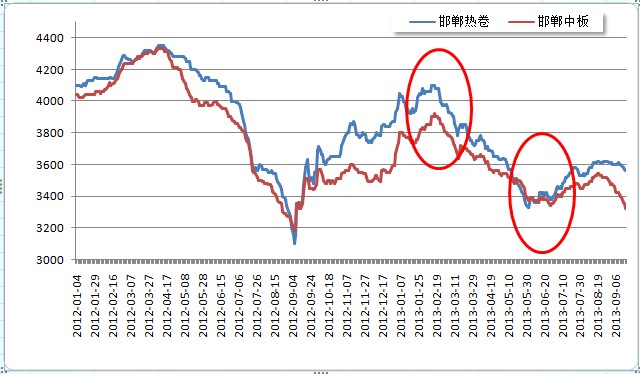

3、与热卷价格对比

同样为热轧产品,对应销售群体也有重叠,仅轧制工艺和规格有所不同,其价格走势必有较强关联。在此,以邯郸市场热卷与中板价格走势为例,具体分析。

图六 邯郸热轧与中板价格对比资料来源:钢联云终端

图六可以看出,春节前市场价格上涨,热卷走势明显强于中板,价差在200-300元/吨间波动,这与热卷用途较为广泛、经营模式多样化、远期交易等,金融属性更强,价格更为活跃有关,而中板销售更能直接反应终端用户的需求状况,受期货、宏观信息面影响较为迟缓。从近两年的市场情况看,中板价格跟涨的情况居多,且难以越热卷价格。

今年6月份,市场价格底部震荡,此时热轧与中板的价差缩小至50元/吨以内,反映了价格已跌无可跌;而在去年9月,邯郸热卷和中板价格也是一度跌至3100元/吨后展开反弹。

当前,中板价格跌破6月份低点,2个月的反弹仅2周就被吞噬,热卷价格也受拖累,但跌幅远没有中板大,与中板价差再次拉大至200元/吨以上,热卷成本支撑减弱。

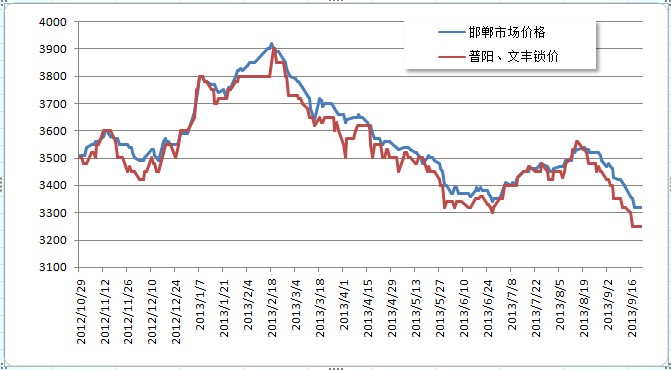

4、与钢厂锁价对比

邯郸地区中板钢厂集中,特别是普阳、文丰合计中板日产量1万吨以上,其价格政策对周边市场有较强的指导性,图七为邯郸市场价格与普阳、文丰中板锁价对比。

图七 邯郸市场与普阳、文丰锁价对比

从图七可以看出,在市场价格上涨时,钢厂锁价与市场价格极为贴近,起到了引领市场和拉涨的作用,而钢贸商只有继续拉涨才能从中获利,要求钢贸商对市场有较强的判断力,特别是在当前熊市行情里,一旦高位订货,很有可能会将半年甚至一年的利润损失掉,风险较大。

在市场价格下跌时,钢厂锁价与市场有一定价差,锁价下调很有可能会带动市场加速下跌,造成市场恐慌气氛。当前市场就是处于这样的境遇中,现普阳、文丰锁价3250元/吨,是整个京津冀地区、乃至全国的最低价格,但接单情况并不理想,而钢厂急于接到国庆节期间的排产量,锁价很有可能继续下调,市场在低价资源的冲击下,短期内很难扭转弱势下行的格局。

四、市场库存分析

图八 京津冀中厚板库存对比资料来源:钢联云终端

从上图可以看出,市场库存在春节前后达到高点,此时邯郸市场中板库存达9.8万吨(不含武安)、唐山5.9万吨、天津5.8万吨。高库存时亦是高风险,随后价格一路下跌。5月份开始,文丰限产、普阳新线一座连铸机检修、唐山中厚板1580立高炉检修两个月,市场库存迅速下降。6-7月份邯郸、唐山、天津市场库存陆续达到年内低点,邯郸市场4.8万吨、唐山市场3万吨、天津市场4.2万吨。随后钢厂产量增加,市场库存缓慢上升。

五、下游需求分析

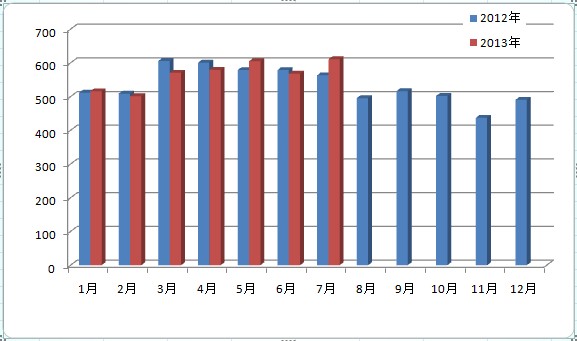

1、全国中厚板表观消费量情况

图九 全国中厚板表观消费量情况资料来源:钢联云终端

图九可以看出,今年3月份以来,全国中厚板表观消费量开始上升,好于预期,特别是5月份和7月份,表观消费量分别达到605.1万吨和610.78万吨,同比增长4.53%和8.46%。这两个月份全国中厚板产量达到峰值,分别是631.8万吨和627万吨,而且,8月份中厚板表观消费量将继续增长,可见下游需求并不是市场想象的那么坏。

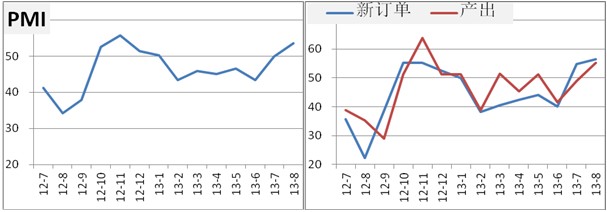

2、河北钢铁行业PMI

图十 河北钢铁行业PMI走势图

从图十可以看出,8月份河北省PMI为53.6%,环比增长3.7%,时隔6个月,重返枯荣线上方,并创年内最高水平,河北省钢铁行情经营状况有所好转。8月份新订单指数56.5%,环比增长1.7%,贸易商和终端用户的采购积极性依然很高。新出口订单指数54.2%,环比增长8.7%,表面国外需求较前期出现了明显好转。成品材库存指数42.7%,钢厂库存连续第4个月下降,得益于贸易商和终端用户的采购增加。

六、后市展望

市场进入“金九银十”,却并未出现期待的需求旺季,反而价格一落千尺、快速下跌,且跌幅大于热卷等其他钢材品种。当前邯郸地区钢厂锁价3250元/吨,已低于6月份的低点3300元/吨,仅用了两周的时间就吞噬了两个月的涨幅,且有继续下行之势。笔者认为,中板价格已经超跌,钢厂大面积亏损,开始新一轮限产、减产;钢贸商恐慌抛售,降低库存风险;下游用户持币待购,等待时机,国庆节后市场将逐步企稳。

宏观、投资方面,1-8月全国固定资产投资增速反弹至20.3%,环比小幅上升0.2%,其中基建投资累计增速24.7%,环比增长0.9%;8月70个大中城市新建住宅销售价格同比上升8.3%,为连续第八个月上涨,且涨幅进一步扩大;美联储宣布,维持每月采购850亿美元资产的开放式量化宽松(QE)不变,美联储延缓退出QE3,各大市场都表现出了极度震惊后的大幅波动走势,特别是新兴市场货币无一例外的上涨。

出口方面,日元,越南、巴西等新兴经济体的货币大幅贬值,使得我国出口到这些地区的难度加大;东南亚等新兴地区的出口量大幅增长,主要是由于该地区加大基础设施建设,对钢材需求迅猛增长,国内供给在短期内难以跟上,从而需要大量从国外进口钢材。中厚板出口市场冷清,成交少,主要是海外买家仍拒绝接受高报价。现10月份发货含硼商品板出口报价在550美元/吨(FOB)左右,成交535美元/吨(FOB)左右。

外矿方面,近三个月,62%品位的澳洲PB粉上涨到142美金后,回落至131.5美元左右。虽然中国的粗钢产量处于高位运行,对铁矿石的价格有较大的拉动作用,但全球的矿石供给在今明两年将保持8%以上的供给增速,而铁矿石的需求及生铁的产量增速只有3%左右。今年四季度,力拓、必和必拓等国外矿山巨头的产量将大幅释放,从8月份澳洲的港口发货量也可以看出,比7月份要增长30%以上,铁矿石的供给压力不言而喻。

下游行业,9月汇丰中国制造业采购经理指数(PMI)初值为51.2,高于8月的50.1,达到六个月来最高。制造业产出指数初值为51.1,高于8月的50.9,为五个月来最高。除造船、家电等几个行业表现较差外,基础建设投资、房地产和汽车等行业表现突出,被称为拉动钢材需求的新的“三驾马车”,譬如地铁、高速铁路的投资力度还是非常大的。今年的铁路固定资产投资追加到6600亿元,基本建设投资也超过5000亿。铁路总公司再铁路债,并且进行全年最大的500亿的机车招标,前期停工的部分高铁已经重新开工。

从今年的市场表现看,仍处于熊市,呈现以下特点:1、“旺季不旺、淡季不淡”,传统的需求旺季不能主导价格涨跌;2、210万吨左右的粗钢产量已经成为常态,高产量对钢材价格的影响在逐渐削弱,市场库存下降说明有稳定的需求支撑钢厂的高产量;3、钢厂库存上升值得警惕,钢贸商的谨慎心态、不愿囤货,库存风险转嫁给钢厂;4、矿石预期长期供应缓解,而且在今年四季度,力拓、必和必拓等国外矿山巨头的产量将大幅释放,力拓、必和必拓和FMG等都有新增产能投入运行,铁矿石价格的下行压力较大。不得不说,钢厂和钢贸商的微利时代已经来临,市场价格调整周期延长,上行周期缩短、涨幅收窄。中厚板又是产能过剩较为严重的品种,反弹强度较弱,调整空间放大就可以理解了。高产能、高库存下的京津冀中厚板将继续引领市场艰难前行。(