加入收藏

加入收藏 首页

首页

补库渐入尾声 贸易商兑利离场 矿价逐渐转下行(1.7-1.14)

来源:我的钢铁|浏览:次|评论:0条 [收藏] [评论]

上半周巴西降雨影响矿区生产运输消息发酵,市场心态提振,价格继续上扬,但下半周随着钢厂补库基本完成,贸易商兑现利润离场,铁矿价格出现小幅回落。截至1月14日下午,Mysteel统计62%澳粉远…

具体基本面表现,供应端发运上因为冲量结束加巴西雨季影响,澳巴发运大幅收窄,远期供应缩量;但由于前期发运高位且部分船只提前到港,本周港口铁矿石到港量增至高位,同时出口转水的回落也使得港口日均疏港小幅回落,港库得以累库,短期供应充裕。需求端,复产高炉继续提产,铁水产量保持增势,叠加节前补库,钢厂需求也继续呈现扩大态势。整体来看,本周现货供应与需求保持双增状态,但在钢厂节前补库的支撑下价格偏强运行。

Part 1. 价格回顾

1.1铁矿石港口现货与远期现货价格

港口现货与远期现货方面:本周五Mysteel62%澳粉指数126.85美元/吨,环比下降0.9美元/吨;Mysteel62%澳粉现货指数837元/吨,环比上周持平;Mysteel 65%球团溢价指数为60.45美元/吨,环比涨4.30美元/吨;Mysteel 62.5%块矿溢价指数0.30美元/吨度,环比上涨0.02美元/吨度。本周PB粉远期浮动溢价+0.3美元/吨,环比下跌0.20美元/吨。

1.2铁矿石期货价格与交割利润

衍生品市场方面:本周五下午连铁主力合约收盘722,环比涨3;截至本周四,SGX主力合约收于128.14美元/吨,环比涨0.91美元/吨;交割利润开始增加,青岛港金布巴粉01合约卖方厂库交割利润-69.35元/吨,环比增加26.19元/吨,同比去年增加15.88元/吨。

1.3铁矿石价差

价差方面:本周高低品价差较上期持平,截至周五青岛港PB粉与超特粉价差305元/吨,较上期持平元/吨;巴西矿溢价减少,青岛港卡粉与PB粉价差240元/吨,环比收窄45元/吨;粉块价差收窄,青岛港PB块与PB粉价差250元/吨,环比收窄25元/吨。期现基差方面:PB粉基差189.6,环比走弱3;超特粉基差-149.94,环比走弱3。

1.4进口铁矿石利润及钢厂利润

利润方面:截至周五,青岛港PB粉即期进口利润-36.57元/吨,环比增加8.29元/吨;青岛港卡粉即期进口利润-7.52元/吨,环比增加29.93元/吨;青岛港PB块即期进口利润37.89元/吨,环比增加23.96元/吨。本期河北地区钢厂螺纹吨钢毛利润58.14元/吨,环比下降0.39元/吨,废钢与铁水价差227.86元/吨,环比收窄20.82元/吨。(钢厂利润基于实际调研成本计算,两周一更新)

Part 2. 市场回顾

2.1进口铁矿石各港口价格及周度变化(单位:元/吨)

2.2各区域解读

华东区域:钢厂补库接近尾声 铁矿石价格支撑不足

本周铁矿石市场价格冲高回落,绝对价格较上周五基本持稳。截止周五,青岛港PB粉行情价825元/吨,环比持平;超特粉行情价520元/吨,环比持平。

数据方面,本周华东区域部分钢厂高炉复产,样本企业日均生铁产量15.41万吨,环比增加0.42万吨。目前钢厂自有库存量2354万吨,环比增加157万吨,平均库存可用天数已达27天。同时,前期库存低于10天的钢厂也都将常备库存提高至10天以上,后期补库压力较小。资源方面,港口资源在到到港情况下再度累库。

品种方面,本周山东港口卡粉以及块矿价格表现强势,其中卡粉周环比上涨45元/吨,块矿周环比上涨25元/吨。其他品种价格基本持稳,杨迪粉价格小幅回落。本周由于巴西降雨影响,市场对于卡粉等资源投机需求增加,促使价格大幅上涨。

综合而言,本周铁矿石市场在消息带动上有所冲高,但是由于钢厂补库力度逐步减弱,后续支撑不强;加之港口库存再度累库,钢厂利润水平下降,预计下周铁矿石价格或将随着需求同步下降。(详询:肖薇)

华北铁矿石:唐山两港疏港持续两周增加库存本周小幅下降

本周唐山地区市场交投活跃,各品种价格涨跌互现,其中高品粉矿及块矿因需求稳定,价格仍十分坚挺。截至本周五,曹妃甸港PB粉833元/吨,环比上涨1元/吨;超特粉532元/吨,环比上涨10元/吨;卡粉1070元/吨,环比上涨50元/吨;纽曼块1035元/吨,环比上涨10元/吨。

从本周区域基本面来看,供应端本周唐山两港到港435万吨,环比上周增加102.1万吨,高于2021年均值水平;需求端唐山钢厂调研样本铁水产量环比增加3.71万吨至31.91万吨,高炉开工率环比增加2.88%至65.38%。由于本周钢厂提货力度较大,疏港环比上周增加7万吨/天至65万吨/天。体现到库存端,本周唐山两港库存总量3069万吨,环比上周库存减少5万吨。

情绪端来看,本周初贸易商、钢厂买卖积极,其主要原因为矿价攀升继续提振贸易商的投机性需求,而钢厂端也在积极的进行节前补库动作。周四、周五,由于钢厂利润收缩明显,叠加焦炭价格居高不下,钢厂提货动作减缓,贸易商对后市预期下降,积极出货,降低库存。(详询:张晶晶)

沿江区域:补库将近尾声 品种价格表现差异化

本周沿江区域进口矿港口现货价格走势不一,成交缩量。截止周五,江阴港PB粉846元/吨,环比下跌12元/吨;PB块1125元/吨,环比上涨30元/吨;62.5%BRBF934元/吨,环比下跌9元/吨。

钢厂方面,样本内钢厂进口矿总库存可用天数减少1天至46天。具体来看,总库存基本持稳,补库动力趋弱,加上区域内检修的高炉有个别开始复产,整体需求有所提升,因此可用天数下降。本周钢厂的采购力度已经开始放缓,有美金、 长协货的支撑,部分钢厂已经不需要再大批量采购港口现货。另一方面,部分现货为主的钢厂补库的程度约为7-8 成,后续也是以多次少量的模式补库。品种方面来看,除块矿继续维持着较高涨幅之外,金布巴粉本周一跃成为涨幅最高的品种,环比上涨5%,而PB粉转而下跌,主要是因为供应的过量,导致区域内持货贸易商众多,价格可谈空间扩大。

贸易商方面,临近过节,投机需求收窄,并且个别品种持货较多,最终导致偏低的价格流传于市场。成交笔数较上周依然收窄,单日平均成交笔数少2笔,成交量预计减少10-20万吨。统计来看,江内可贸易资源较上周有15-20万吨的降幅,下周来看,供应虽然收窄,但需求同样在减弱,预计矿价震荡运行。(详询:陈颢文)

Part 3. 基本面

3.1铁矿石基本面情况回顾

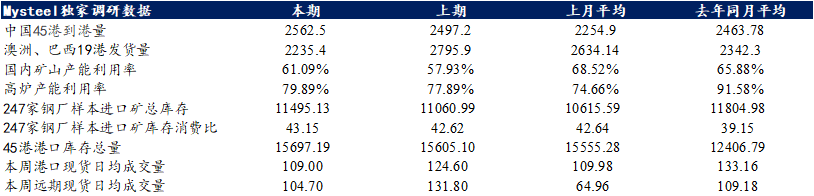

供应:本期Mysteel澳大利亚巴西19港铁矿石发运总量2235.4万吨,环比减少560.5万吨。中国45港口到港量2562.5万吨,环比增加65.3万吨。

需求:Mysteel调研247家钢厂高炉开工率75.77%,环比上周增加1.56%,同比去年下降13.62%;日均铁水产量213.69万吨,环比增加5.18万吨,同比下降30.17万吨。

库存:本周Mysteel统计中国45港铁矿石库存总量15697.19万吨,环比累库92.09万吨。日均疏港量312.17万吨,环比增降5.47万吨。目前在港船舶数167条增6条。

3.2季节性影响 全球发运大幅减量

本期全球铁矿石发运总量2695.4万吨,环比减少771.1万吨。本期Mysteel澳洲巴西铁矿发运总量2235.4万吨,环比减少560.5万吨;澳洲发运量1714.7万吨,环比减少407.0万吨;其中澳洲发往中国的量1400.6万吨,环比减少364.6万吨;巴西发运量520.7万吨,环比减少153.5万吨。RIO TINTO发运量环比减少135.7万吨至618万吨,BHP发运量环比减少169.1万吨至513.4万吨,FMG发运量环比减少76.4万吨至316.9万吨,VALE发运量环比减少82.2万吨至420.1万吨。

3.3 前期发运节奏影响 且部分船期略有提前 港口到港增至高位

上周中国47港口到港量2710.9万吨,环比增加110.3万吨。45港口到港量2562.5万吨,环比增加65.3万吨。其中澳矿到港量1866.6万吨,环比增加277.2万吨,达近两年最高位;巴西矿到港量环比减少239.5万吨至389.6万吨;非主流矿到港量环比增加27.6万吨至306.3万吨。分区域来看,华北地区到港增量较大,环比增136.8万吨至790.9万吨。

3.4矿山产能利用率提高 精粉继续累库

本期矿山产能利用率继续提高。进入1月份,东北区域部分矿山采矿证到期,也有部分矿山采矿停产,但由于矿价处于上涨阶段,选矿开工较为积极,增加使用储备原矿,总体原矿产量下降,铁精矿产量小幅提升;华东部分矿山由于在去年12月完成生产目标停产,1月份积极复产,产量增加;华北部分地区重污染天气预警于1月10日解除,矿选开工有所恢复,产量提高。

库存方面:本期矿山铁精粉继续累库。西南区域头部矿山前期订单受阻,当前寻得新堆场继续堆放产量。华东部分球团厂预期冬奥会停产,看好后市,目前作精粉原料累库打算。华北部分矿企也看好后市,适当降低出货节奏。

3.5仍有高炉陆续复产 铁水产量持续回升

Mysteel调研247家钢厂高炉开工率75.77%,环比上周增加1.56%,同比去年下降13.62%;高炉炼铁产能利用率79.89%,环比增加2.01%,同比下降11.74%;钢厂盈利率83.12%,环比下降0.00%,同比下降4.33%;日均铁水产量213.69万吨,环比增加5.18万吨,同比下降30.17万吨。

本周Mysteel调研247家钢厂样本日均铁水产量213.7万吨,环比增加5.2万吨;共新增2座高炉检修,11座高炉复产,高炉开工率75.77%,环比上周增加1.56%。具体来看,本周复产主要集中在华北地区,主要是由于限产放松后部分钢厂复产,日均铁水产量增量达到5.5万吨;检修主要集中在华中地区,主因疫情影响下部分钢厂原料运输受阻。下周来看,目前有3座高炉计划复产,2座高炉计划检修,需关注疫情发酵后对钢厂生产影响。

3.6出口转水减量 到港高位 港口库存回升

本周Mysteel统计中国45港铁矿石库存总量15697.19万吨,环比累库92.09万吨。日均疏港量312.17万吨,环比降5.48万吨。目前在港船舶数167条增6条。本周虽钢厂提货仍旧较为积极,但港口疏港中出口转水数量降幅较大,使得日均疏港小幅回落,同时周期内港口铁矿石到港保持高位,因此库存总量得以回升。区域来看,除沿江区域外,其他几个区域库存均有增加,增幅最大的为华东地区港口,主要因为区域内港口卸货依旧保持在高位,且疏港回落导致;而沿江区域个别港口因大风天气临时性封航,进港卸货船只略有受限,库存小幅回落。

3.7 钢厂库存持续增加 节前补库渐入尾声

Mysteel统计全国钢厂进口铁矿石库存总量为11495.13万吨,环比增加434.14万吨;当前样本钢厂的进口矿日耗为266.4万吨,环比增加6.85万吨,库存消费比43.15,环比增加0.53天。本期全国钢厂进口矿库存大幅回升;分区域来看:本期钢厂春节补库力度达到顶峰,全国各地区钢厂库存均有不同幅度增加,其中华东钢厂补库力度最为明显,东北钢厂库存创历史新高;日耗方面:随着北方钢厂高炉复产增加,本期进口矿日耗持续上涨,日耗增加主要以北方钢厂为主。

3.8本周港口现货成交量小幅回落,高中品成交相对较好

本周港口现货每日成交109万吨,环比下降12.6%;市场交投气氛一般,贸易商整体出货较为积极;钢厂节前补库接近尾声,贸易商投机需求有所转弱,港口现货成交整体相对转弱。品种方面:各品种成交较上周均有所转弱,钢厂有一定的利润,在采购上更倾向于中高品资源。整体来看,本周港口现货成交量小幅回落,目前成交量处于年内中间位置,弱于去年同期水平。

本周远期市场铁矿石价格冲高回落。需求端钢厂复产进度加快叠加节后补库预期下,贸易商对节后铁矿石需求较为看好。此外,巴西雨季和澳洲发运季节性下滑引发供应担忧,2月到港远期现货投机需求较为旺盛,整体成交量继续上升。但矿石价格在周中一度冲破130美元后明显回落,部分市场人士认为目前矿石价格建立在节后地产基建发力,钢材回暖,限产政策较宽松,矿石需求回升等预期基础上,利好因素已经出尽,而整体供需现实仍然较为宽松,且有限产政策,非主流矿山增产和疫情等不确定因素,价格继续上升空间有限。本周成交多集中在澳洲粉矿,PB粉,扬迪粉,麦克粉和金布巴粉资源成交笔数较多。PB粉和麦克粉由于可贸易资源偏多,溢价本周变化不大。扬迪粉和金布巴粉溢价本周上涨,其中扬迪粉由于低铝资源紧缺,溢价涨幅较大。块矿方面由于需求仍有季节性支撑,叠加冬奥限烧结预期,溢价继续上扬,但由于块矿入炉配比基本见顶,涨幅收窄。其他品种方面,巴西粉矿资源紧缺,本周表现较为强势,卡拉加斯粉本周在一级市场成交价格依然极高,推动65%/62%价差继续扩大,突破30美元。巴西混合粉(BRBF)与62%澳粉价差在平台成交后亦突破4美元,为近期高点。

Part 4.本周热点回顾

4.1、乌克兰矿企Zaporizhia2021年铁矿石产量提高1.2%

据外媒报道,乌克兰铁矿石生产商Zaporizhia在2021年铁矿石产量462万吨,同比增长1.2%。其12月铁矿石产量为26.39万吨。

据悉,Zaporizhia铁矿除了一部分自用外,主要出口国有斯洛伐克、捷克共和国、奥地利和波兰的冶金企业。

4.2、Gravitas Minerals通过设备升级提升铁矿石回收率

据外媒报道,Gravitas Minerals 正利用其Optima Concentrator™ 重力分离器从尾矿设施中回收铁矿石。

该公司正在使用Optima选矿产开发其Kalahari Process™工艺,该工艺可生产最低品位为 63%的铁矿石产品,使得铁矿回收率高达80%。

该公司矿业总监表示说:“通过利用Kalahari工艺,铁矿石生产商可以充分挖掘其矿产资源潜力,将尾矿设施的使用寿命延长50%。

4.3、矿山季报:Ferrexpo四季度矿石球团产量环比增加18%

北京时间1月13日,乌克兰球团生产商Ferrexpo发布2021年四季度产销报告:

四季度总商业生产(包括球团和精粉)为310.1万吨,环比增加 17%,同比减少2%。其中,球团总产量为306.2万吨,环比增加18%,同比减少1%。67%品位的球团产量为10.1万吨,环比减少48%,同比减少34%;65%品位球团产量为296.1万吨,环比增加23%,同比增加1%。67%品位铁精粉产量3.9万吨,环比减少14%,同比减少52%。

四季度该公司高品位球团的生产(65%和67%品位球团)占总产量的100%,中品位球团已被逐步淘汰。四季度的运营和物流受疫情影响较小,2021年全年球团及精粉总产量达1145.4万吨。随着球团生产线升级的完成,在2022年生产优质高品位球团前景将十分乐观。

4.4、黑德兰港口12月铁矿石发运量5080万吨

据皮尔巴拉港务局数据显示,2021年12月黑德兰港口铁矿石出口总量为5080万吨,环比增加17.1%,同比增加9.3%。其中出口到中国的铁矿石总量达4212万吨,环比增加15.4%,同比增加5.4%。出口到韩国和日本的铁矿石总量分别为338万吨、315万吨。

4.5、GWR集团重启C4铁矿区采矿作业

据外媒报道,GWR集团已重启其位于西澳大利亚Wiluna的C4铁矿区,并计划在1月份以100美元每吨的固定价格发运3万吨高品位块矿。

由于2021年下半年铁矿石价格快速下滑,C4矿区的采矿作业于去年9月暂停。随着近期铁矿价格的持续回升,该公司已确认恢复采矿工作。公司还表示,如果铁矿石价格持续上涨,矿区完全有能力在未来几个月内增加产量。

在矿区停产的这段时间内,矿区以销售库存为主,2021年10月份和12月份的销售量分别为5.8万吨、5.7万吨。

4.6、伊朗财年前三季度(3-12月)球团产量同比增长23%

据国营金属和矿业公司IMIDRO数据显示,2021年3月至12 月,伊朗的铁矿石球团产量同比增长23%。截至12月21日的9个月内,伊朗九家主要球团供应商的球团产量已达到近2865万吨。

除此之外,铁矿石生产商在3 -12月期间向其国内的球团增加了10%的供应,达到近1400万吨。

IMIDRO 表示,伊朗12月产量较上月增长17%,向钢厂供应量环比增长14%,达到185万吨以上。

4.7、塔塔钢铁公司启动在Joda的铁矿石扩建计划

1月10日,印度奥里萨邦首席部长Naveen Patnaik为塔塔钢铁公司Joda East Iron Mine (JEIM)选矿厂举行奠基仪式,塔塔钢铁公司的高级官员也通过线上参加了奠基仪式。

塔塔钢铁原材料副总裁 DB SundaraRamam 表示:“原材料对于钢铁制造至关重要,JEIM铁矿选矿厂将是实现我们未来几个月扩张目标的重要战略计划之一。”

JEIM选矿厂自1956 年开始运营,该选矿厂生产的所有铁矿石都供应给自家钢厂以及子公司,包括Jamshedpur(贾坎德邦East Singhbhum 区)、Kalinganagar(奥里萨邦Jajpur 区),以及Meramandali(Dhenkanal Odisha 区)和 Tata Steel Long Products Gamharia(Jharkhand 的 Seraikela-Kharsawan区)。

Part 5.下周市场预判

下周来看,巴西雨季持续影响,但澳洲发运恢复,澳巴发运总量小幅增加,而到港却因发运节奏将会出现一定减量;需求端,复产高炉继续提产,另有新复产高炉开始产出,铁水产量继续回升;库存方面,受疫情影响,汽运运输受阻,疏港可能有所回落,库存延续累库趋势,市场运行以震荡为主。然而考虑到钢厂节前补库基本完成,采购缩量,贸易商也以兑现利润为主,心态以及情绪上对价格支撑有限;此外,叠加到冬奥会限产预期的影响,这一因素对价格也是偏空导向。基于以上因素判断,下周铁矿价格或震荡向下运行。