加入收藏

加入收藏 首页

首页

进口铁矿石市场周评与预判(03.29-04.02)

浏览:次|评论:0条 [收藏] [评论]

上周进口铁矿石价格宽幅波动,价格整体环比上涨。本周来看,供应方面澳巴天气和检修对发运干扰较小,预计发运将在目前的高位上小幅回落,根据船期推算,预计到港将小幅增加。需求方面,预计本…

一、价格回顾

港口现货与远期现货方面:上周五Mysteel62%澳粉指数166.1美元/吨,环比增加4.75美元/吨;Mysteel62%澳粉现货指数1141元/吨,环比增加13元/吨;Mysteel65%球团溢价指数为50.35美元/吨,环比跌5.85美元/吨;Mysteel62.5%块矿溢价指数0.545美元/吨度,跌0.012美元/吨度。上周PB粉远期浮动溢价+6.2美元/吨,环比涨1.85美元/吨

衍生品市场方面:上周五下午连铁05合约收盘1110,环比涨21.5;截止上周四,SGX主力合约收于163.58美元/吨,环比跌2.54美元/吨;交割利润开始减少,青岛港金布巴粉05合约卖方厂库交割利润-108.07元/吨,环比下降0.05元/吨,同比去年下降75.79元/吨

价差方面:上周高低品价差扩大,截止周五青岛港PB粉与超特粉价差195元/吨,环比扩大5元/吨;巴西矿溢价减少,青岛港PB粉与卡粉价差196元/吨,环比收窄6元/吨;粉块价差收窄,青岛港PB粉与PB块价差422元/吨,环比收窄6元/吨。期现基差方面,PB粉基差(05合约)133.09,环比走弱7.14;超特粉基差(05合约)-86.9,环比走弱12.7。

利润方面:截止周五,青岛港PB粉即期进口利润-36.58元/吨,环比下降30.93元/吨;青岛港卡粉即期进口利润-50.76元/吨,环比下降27.62元/吨;青岛港PB块即期进口利润130.09元/吨,环比下降25.84元/吨。河北地区钢厂螺纹吨钢毛利润917.86元/吨,环比增加324.38元/吨,废钢与铁水价差354.42元/吨,环比扩大29.96元/吨。

二、市场回顾:

华东区域:价格小幅走强成交量环比有所增量

上周山东地区进口矿港口现货市场成交活跃度提高,价格小幅走强。截至上周五,青岛港PB粉1125元/吨,环比上涨13元/吨、超特粉930元/吨,环比上涨8元/吨、卡粉1321元/吨,环比上涨7元/吨,PB块1547元/吨,环比上涨7元/吨。

贸易商方面,上周市场上涨,出货心态有所好转,部分投机贸易商积极出货兑现利润,钢厂的采购也比较活跃,据传山东有部分钢厂有限产情况,但是据笔者了解,目前山东钢厂仍然是正常饱和生产状态,暂无检修计划。

品种结构方面,山东主港PB粉矿资源下降较多,贸易商心态比较坚挺,这也导致上周粉块价差小幅收窄。据了解节后到港的主流澳粉资源仍然偏少,钢厂需求较好的情况下,铁矿下跌空间不大。

华北铁矿石:需求难见好转价格上涨受限

上周华北区域进口矿多数品种现货价格震荡走高,但目前仍为海港价格洼地。截至4月1日,曹妃甸港卡粉1330元/吨,环比累计上涨20元/吨;PB粉1122元/吨,环比累计上涨22元/吨;超特920元/吨,环比累计上涨5元/吨;PB块1472元/吨,环比累计上涨4元/吨。

因近期唐山地区执行此前发布的减排政策,有部分钢企自身对进口矿需求减少,因此陆续开始对外销售进口矿现货以及海飘资源,导致唐山区域可贸易资源增幅明显。上周贸易商间交投活跃度尚可,但钢厂采购积极性依然偏弱,且因与进口粉相比,本地精粉性价比增加较快,部分钢厂在生产中增加本地精粉用量,进一步减少对进口矿需求。从品种选择来看,PB粉为目前市场公认最为安全的品种之一,导致其成为市场流通性最好的品种。

贸易商方面,限产持续加严使得与市者减少,部分贸易商在此前出清库存后转为观望。尽管唐山地区钢厂利润维持高位,但实际需求未见好转前,对铁矿支撑始终有限,后期仍要关注限产情况以及港口资源格局变化。

沿江区域:矿价有所回升需求略见起色

上周沿江地区进口矿港口现货价格呈上涨趋势,贸易商出货意愿略有分歧,钢厂采购力度环比有所好转;截止周五,江阴港PB粉1143元/吨,环比价格上涨28元/吨,PB块1519元/吨,环比上涨24元/吨,超特粉944元/吨,环比上涨3元/吨,62.5%BRBF1218元/吨,环比上涨25元/吨。

钢厂方面,本期铁矿石库存可用天数45天,较上期增加2天,海漂发货增量直观,现货采购也略有放量。上周采购品种多为PB粉、低品澳粉及精粉。上周表现最好的是PB粉,主要因为近期进江资源减少,部分贸易商挺价,截至周五,青岛港-江阴港PB粉价差由1元/吨扩大至18元/吨。生产状态上,部分高炉运作不畅且有新高炉检修,日均铁水产量小幅下滑,但节后需求笔者较为看好。

贸易商方面,一部分持货商担心价格波动不平稳,随行就市,更甚愿意低价出售,回笼资金;另一部分持货商心态较好,认为后市需求有放量机会,因此价格坚挺,不愿低价出售。

三、基本面

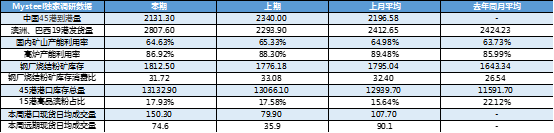

上期Mysteel新口径澳洲巴西铁矿发运总量2807.6万吨,环比增513.7万吨,创下今年新高。中国45港口到港量2131.3万吨,环比减少208.7万吨;据前期发货的航程时间和海漂资源情况推算,预计(3/29-4/5)到港量小幅增加。

上期Mysteel新口径澳洲巴西铁矿发运总量2807.6万吨,环比增513.7万吨,创下今年新高。澳洲前期接连受到飓风天气和泊位检修的影响,发运量低位徘徊,本期发运环比增494.5万吨至2158.4万吨,创今年澳洲发运新高;巴西发运量环比小幅增19.2万吨至649.2万吨,高于今年周均26.7万吨。具体到矿山,澳洲三大矿山均有所增量,力拓发运量环比增151.7万吨至735.7万吨,BHP和FMG环比分别增131.4万吨和158.2万吨,其他矿山中罗伊山和吉普森增量较为明显;巴西各矿山均有小幅增量,其中VALE发运量环比增17.3万吨至441.4万吨。下期(3/29-4/4)澳巴天气持续向好,但仍有不间断泊位检修,预计澳巴总体发运量有小幅下降空间。

上期中国45港口到港量2131.3万吨,环比减少208.7万吨;因前期船舶集中到港,上周澳矿到港量环比减少153.3至1393.7万吨;巴西矿到港量410.2万吨,环比减少44.6万吨;其他矿到港环比减少10.8万吨至327.4万吨。分区域来看,沿江和华北区域降幅较明显,减量合计307.1万吨。据前期发货的航程时间和海漂资源情况推算,预计(3/29-4/5)到港量小幅增加。

Mysteel调研247家钢厂高炉开工率77.47%,环比下降2.08%,同比去年下降6.25%;日均铁水产量231.37万吨,环比下降3.68万吨,同比增加6.54万吨。

上周新增21高炉检修,5座高炉复产,样本钢厂新增1座高炉投产。具体来看,上周检修集中在华北地区,主要由于环保限产实际落地执行以及限产范围扩散所致,另有部分高炉由于采暖季结束后季节性检修,其他区域亦有零星高炉年检。本周来看,有4座高炉计划复产,由于部分高炉检修影响铁水在上周未完全体现,预计本周铁水产量小幅下降。

上周Mysteel统计中国45港铁矿石库存总量13132.90万吨,周环比累库66.8万吨。日均疏港量293.78万吨,周环比降12.76万吨。目前在港船只102条降5条。

上周在港船舶持续进库补充增量,日均疏港也有较大幅度的下降,因此港口库存继续保持累库趋势。具体来看,由于华东、华北两地区港口辐射的钢厂提货量减少,使得区域内疏港减量较为明显,两区域总库存累库;此外,沿江地区近期卸货条件较好,船只靠泊顺畅,叠加钢厂提货节奏导致疏港小幅下降,区域内库存也有增量。

本期Mysteel统计样本钢厂进口铁矿石库存总量11488.34万吨,环比增加141.14万吨;当前样本钢厂的进口矿日耗为287.44万吨,环比减少4.55万吨,库存消费比39.97,环比增加1.11。

本期全国钢厂进口矿库存小幅增加,处于春节后的中等偏低水平;分区域来看:华北、华东增量明显,华北区域主要因中大型钢厂海漂发货增加所致,华东区域钢厂上周港口现货采购增加,其他区域基本持稳;日耗方面:本期日耗方面小幅下降,近期部分区域内矿资源紧张问题,因此有钢厂上调进口矿使用配比,但河北、山西等地区高炉检修明显增多,进口矿日耗小幅下降。

上周港口现货和远期现货成交量增幅较为明显

上周港口现货平均每日成交150.3万吨,环比上涨88.2%。市场成交明显改善,港口现货价格震荡偏强运行,贸易商出货意愿较强,钢厂节前拿货意愿较强,中小贸易商投机性需求明显改善。品种方面:各品种成交表现较好,中品澳粉和高品成交改善较为明显,低品粉矿成交相对较弱,整体来看上周日均成交量处于年内相对高位。

上周远期现货平均每日成交74.6万吨,环比上涨107.8%。受钢材成交火爆的影响,铁矿石价格相对坚挺。节能减排以及其他限产政策的扰动使得铁矿石盘面出现震荡起伏。品种方面,主流品种价格依然坚挺,在4月主流品种缺货的普遍认知下,溢价持续保持高位,成交也多为5月到港。块矿球团方面,由于基本面结构并没有明显改善,溢价保持高位,绝对价格变高也使得采购方相对谨慎,成交较少。受钢厂利润较好,环保政策压力的作用下,进口精粉价格上涨明显。

四、上周热点回顾

1、越南政府计划关闭其东南亚最大矿山

据外媒报道,出于环境因素,越南政府希望关闭其境内东南亚最大的铁矿。越南中央省政府已要求HaTinh省关闭ThachKhe铁矿石开采项目至2070年。HaTinh省计划和投资部主任TranVietHa表示已向计划和投资部发送报告,计划在2021年5月之前终止。根据该省2021-2030年的发展计划,该项目将至少关闭至2070年,并将土地使用的方向转向生态旅游,城市中心,高科技农业生产区和其他工作。据悉,ThachKhe于1960年被发现,目前是东南亚最大的铁矿石矿山,估计储量为5.44亿吨。

2、BlackIron乌克兰Shymanivske铁矿收到采购需求

据外媒报道,加拿大BlackIron的乌克兰Shymanivske铁矿项目目前已经收到了“数十亿美元的跨国公司”的浓厚兴趣,该公司希望获得乌克兰铁矿石项目400万吨年产量的采购权。BlackIron计划以低于市场价格提供产品,以换取对Shymanivske项目的大量投资。建设铁矿石项目的第一阶段需要约4.52亿美元,该项目将生产68%的“超高品位”铁矿石。

3、Aviva计划在巴西Tocantins州投资建立铁矿石工厂

据外媒报道,Aviva集团与巴西Tocantins州长MauroCarlesse会面,计划投资1500万巴西雷亚尔币(合260万美元)在巴西Tocantins州中部建立铁矿石工厂。该工厂位于Goianorte附近,年产能30万吨。

4、Cleveland港完成混矿配套设施项目

据外媒报道,Cleveland港宣布完成了一个1100万美元的混矿设施项目,该项目将两种类型的铁矿石混和后运输到凯霍加河(CuyahogaRiver)。港口首席官DaveGutheil表示,该基础设施项目预计能在为地区的ClevelandCliffs钢厂增加100万吨铁矿石的年供应量。

5、尼泊尔Baitadi地区勘探发现铁矿石资源

据外媒报道,在尼泊尔西部Baitadi地区发现铁矿石矿区,3月21日以来,提取工作持续进行中。经尼泊尔矿业和地质部门的研究与调查,发现Baitadi地区铁矿石开采的可行性.SubhamMinerals矿业公司正联合中国矿业专家制定开采方案,在试验阶段,发现近80%的岩石含有铁矿石。前中国团队已达到Baitadi地区,并为采矿提供支持。

6、NMDC2021财年铁矿石产量同比上升8%

据外媒报道,印度国有矿业公司NMDC公布了2020-21财年的铁矿石销售量,销量增加5.58%到3327万吨(印度财年为次年4月到今年3月)。据悉,NMDC铁矿石产量增加了8.32%到3411万吨。NMDC的CMD预计该公司在2022财年产量将超过4200万吨。2021年3月份,NMDC铁矿石产量增加到457万吨,销售增加到408万吨。2020-21年报显示,Bailadila项目产量为2656万吨,同比增长8%。Bailadila项目销售额增长了6%至2585万吨。今年,NMDC还恢复了卡纳塔克邦的Donimalai矿的运营。

7、Championiron宣布收购Kami项目

据外媒报道,2021年4月1日,Champion宣布已完成2020年11月16日宣布的收购了铁矿项目,该项目为Kamistiatusset(简称Kami)。Kami是一个高品位铁矿石项目,位于该公司正在运营的BloomLake矿区东南方向几公里处。Kami项目的前业主于2018年9月完成了可行性研究。由于公司在努力考虑其投资组合中的增长方案,因此Champion希望在近期内修改该项目的范围并更新其可行性研究。作为收购的一部分,Championiron在Sept-Îles港口每年保证额外800万吨的港口容量。Champion的首席执行官DavidCataford表示:“此次收购为我们的投资增加了一个规模巨大且前景广阔的项目。此外,额外的港口容量也进一步降低了Champion的BloomLake二期扩建项目的风险。”

8、美国钢铁产能利用率升至77.6%

据美国钢铁协会(AISI)报道,截至3月27日,美国全国钢铁产能利用率为77.6%,周度产量达到176万吨,同比增长1.1%,环比增加0.4%。今年迄今为止,全美钢铁总产量达到2140万吨,同比下降5.6%。

五、本周市场预判

上周进口铁矿石价格宽幅波动,价格整体环比上涨。本周来看,供应方面澳巴天气和检修对发运干扰较小,预计发运将在目前的高位上小幅回落,根据船期推算,预计到港将小幅增加。需求方面,由于部分高炉检修影响铁水在上周未完全体现,预计本周铁水产量小幅下降,但是本周有高炉计划复产,在钢厂补库需求的支撑下,疏港将小幅增加。体现到港口库存,到港和疏港均有小幅增量,同时在港船能够继续补充增量,本周港口库存或延续累库趋势。整体来看,本周供需结构宽松,但在偏高的钢厂利润下钢厂需求有支撑,矿价跌幅有限,预计本周铁矿价格将继续宽幅波动,但偏弱运行。