加入收藏

加入收藏 首页

首页

国产铁矿石市场一周评述(1.12-1.16)

浏览:次|评论:0条 [收藏] [评论]

本周国产矿铁精粉市场持续弱势运行,东北地区继续下跌,市场需求较前期仍无太大变化。临近年底,钢厂面临银行回款,资金进一步拉紧,对于国产矿采购采取随买随用政策,与此同时,矿山开工率持…

本周国产矿铁精粉市场持续弱势运行,东北地区继续下跌,市场需求较前期仍无太大变化。临近年底,钢厂面临银行回款,资金进一步拉紧,对于国产矿采购采取随买随用政策,与此同时,矿山开工率持续下滑,还在坚挺中的矿山压力也随之上升,为此,矿山为保证销量和库存压力,忍痛接受钢厂进一步打压矿价。由于近日钢坯又连续下跌,北方市场看跌情绪浓重,钢厂有意持续打压矿价,因矿价跌破成本线,多数中小型矿企、选矿厂已关停,市场流通资源有限,若持续降价,钢厂上货亦受影响,贸易商多数离市观望,市场整体成交不佳。

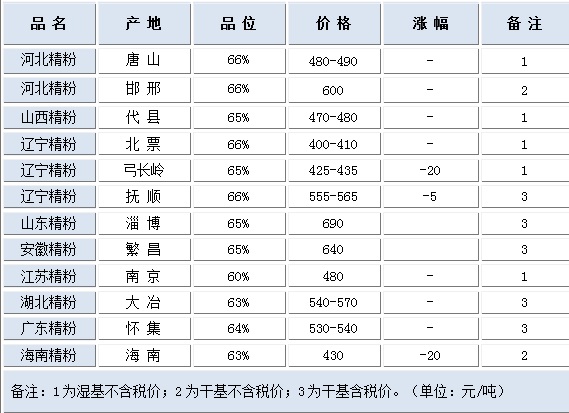

【国内重点区域铁矿石运行状况一览】

【国内重点区域球团矿运行状况一览】

【国内重点区域钢厂采购价调整状况一览】

一、国内各地区铁矿石市场概述

【华北地区】本周华北铁精粉市场弱势下行

唐山铁精粉本周稳中偏强运行,节前矿山、贸易商加速出货回笼资金,供应端主动去库存导致内矿价格一度超跌,内外矿价差出现反转。而本周伴随去库存速度放缓,内外价差逐渐收敛,部分资源紧张地区小幅上涨。现迁安湿基不含税495元/吨,遵化485元/吨。预计下周伴随内外矿供应继续收缩,价格将保持坚挺。但不排除钢厂亏损严重,逐步减产重构平衡的可能。

本周邯邢铁精粉市场平稳,钢厂采购意愿较前期有所好转,但贸易商多数仍谨慎观望,矿山整体出货情况尚可,尤其大矿库存下降相对明显,整体市场成交价格基本平稳,现武安64%碱粉515元/吨;65%酸粉525元/吨;沙河64%粉510元/吨。

本周山西国产矿方面,临近春节,加之铁精粉价格持续低迷代县繁峙地区停产矿山选场继续增多,市场流通资源不断减少。在钢材钢坯价格不断下跌的情况下,钢厂虽有降低采购价格之心,但上货量的不足导致近期代县地区铁精粉价格有上涨趋势。料近期山西地区国产矿价格有小幅上涨的可能,成交量继续走低。

【东北地区】本周东北地区铁精粉市场整体趋稳

本周东北地区铁精粉市场基本保持弱稳运行,钢厂采购需求不大,矿山开工率受天气和矿价影响下降明显,部分矿山放假停产,整体出货意向较小。分地区来说,辽宁铁精粉市场维持弱稳状态;吉林铁精粉平稳运行;黑龙江铁精粉弱稳运行。原因:1、东北铁精粉市场价格已跌至成本线水平,矿山出货意向不高,部分矿山采取储货观望。2、钢厂冬季储备迹象不明显,部分钢厂以消耗库存为主;目前的储量已基本已经达到生产要求,各方对后期市场以稳为主,矿价波动可能性不大。3、受到进口矿价格的持续低位的影响,钢厂采购外矿保持低位水平。

【华东市场】本周华东地区铁精粉市场弱势平稳

本周山东地区国产矿市场弱势平稳。近期成材继续下跌,市场悲观气氛浓厚,但山东矿价上周末已做过调整,矿山本周再次调价意愿不强。下游市场需求渐弱,钢厂销售压力渐增,导致其资金压力增加,采购需求减弱,因此市场成交情况短期也难有恢复。本周进口矿现货价格小幅回调,由于港上个别品种资源偏紧,价格相对坚挺。受进口矿弱势影响,预计下周山东国产矿市场有小幅回调空间。

【中南地区】本周中南地区铁精粉市场弱势运行

本周中南地区铁精粉市场弱稳,个别地区随着上周指数下跌影响,自己矿山跟跌,多数钢厂对于进口矿依赖程度高,国内矿采购谨慎或暂停采购,少部分为了补库需要,采取一单一议上货。目前广东河源64%铁精粉干基含税出厂主流价位在480元/吨;海南矿业63%干基不含税现金出厂价在430元/吨,较上周跌20元/吨。

免责声明:本信息所载数据仅供参考,并不构成市场操作建议,本网站对该数据或使用该数据所导致的结果不承担任何责任。

- [腾讯]

- 关键字:无