加入收藏

加入收藏 首页

首页

国产铁矿石市场一周评述(12.8-12.12)

浏览:次|评论:0条 [收藏] [评论]

本周国产矿铁精粉市场呈现北跌南稳的态势。钢厂采购需求低迷,矿山出货不畅库存攀高,国内矿山停产减产力度进一步加大。目前内外矿价差过大,且钢厂冬储补库概念淡化,短期内钢厂对内矿采购需…

本周国产矿铁精粉市场呈现北跌南稳的态势。钢厂采购需求低迷,矿山出货不畅库存攀高,国内矿山停产减产力度进一步加大。目前内外矿价差过大,且钢厂冬储补库概念淡化,短期内钢厂对内矿采购需求难有好转,在高库存的制约下,市场表现难以乐观,因此预计国产矿市场弱势延续,修复内外矿价差为主。

【国内重点区域铁矿石运行状况一览】

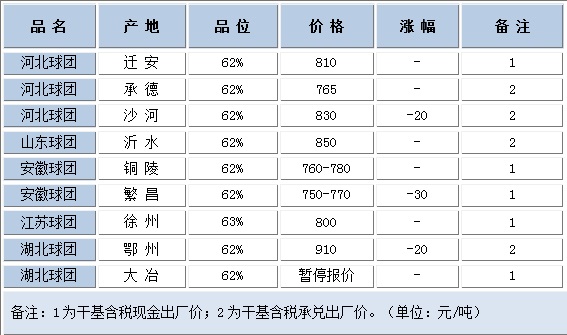

【国内重点区域球团矿运行状况一览】

【国内重点区域钢厂采购价调整状况一览】

一、国内各地区铁矿石市场概述

【华北地区】本周华北铁精粉市场弱势下跌

本周唐山地区国产铁精粉价格基本保持平稳,市场成交清淡。外矿与内矿的价差无继续扩大趋势,虽有外矿价格的小幅上涨,内矿市场依旧无明显改善。钢厂与上游卖家之间的成交只固定在原先有协议或者关系良好的几家;贸易商多采取平稳报价,议价空间有限。往年年底内矿价格小幅上涨迹象并未如约而至,成交价格处于震荡运行中。预计下周唐山内矿价格仍将弱稳运行。

本周邯邢铁精粉市场弱势下跌,较上周五相比,整体下跌15元/吨。钢厂仍就按需采购,贸易商仍旧离世观望,市场成交冷清。受到进口矿市场价格波动的影响,邯邢地区国产铁精粉价格与天津港港口现货的平均价差现为95元/吨,环比上周五跌15元/吨。本周邯邢地区矿山销售仍旧处于低谷,库存压力略大,在钢厂不提高内矿用量的情况下,短期内难有好转,预计下周矿价仍将弱势运行。

本周山西地区出矿的主流地区代县、繁峙等地近期价格近日持续下跌,矿山出货不畅。目前清徐地区65%铁精粉湿基不含税550元/吨,有钢厂表示近期有继续下调铁精粉采购价格的打算。从12月初开始,代县地区出境费的取消虽给矿山的成本有所降低,但钢厂的采购价格也随之下调。矿山方面心态悲观,有停产计划的商家比比皆是。经过此番价格的下跌,预计短期内山西主流地区市场成交价仍有小幅下跌的可能。

【东北地区】本周东北地区铁精粉市场整体趋稳

本周东北地区铁精粉市场总体运行平稳,钢厂按需采购,矿山开工有限,部分矿山放假停产出货意向不大。分地区来说,辽西降价与辽东整体持平,均维持弱稳状态。原因:首先矿价长期维持下跌趋势已跌至历史地位,部分矿山采取只生产不出货静观市场变化。钢厂冬即储量较往年明显减少(部分钢厂采取按需采购),目前的储量已基本已经达到生产要求,钢厂对后期市场比较悲观。其次是受到进口矿价格的持续低位的影响,钢厂的进口矿配比有一定上涨,对国产矿的需求小幅下降。预计下周内矿或有小幅下调空间。

【华东市场】本周华东地区铁精粉市场稳

本周山东国产矿价格维持稳定,目前鲁中矿业铁精粉出厂价格为710元/吨,金岭矿业出厂价格为730元/吨,华联矿业出厂价格为695元/吨,市场中小贸易商湿基不含税价格在520元/吨左右。由于目前内矿价格已在低位,钢厂近期内矿配比也略有提升,采购相对平稳,矿山出货情况较好,加上最近进口矿盘整,预计下周国产矿价格将维持稳定。

【中南地区】本周中南地区铁精粉市场跌势不改

国产矿市场平稳,基本无太大变化,成交欠佳。由于月初矿山接受钢厂降幅,钢厂觉得价格合理,拿货较为积极,矿山因前期签订售货合同陆续出货,库存压力相对减少,但由于矿价已跌破成本线,矿山处于亏损状态,出货相对谨慎,中小型矿企逐渐停产观望市场,大矿还在坚挺,贸易商毫无利润可观,基本无入市操作,观望情绪浓。短期中南地区国产矿市场难有好转。

- [腾讯]

- 关键字:无