加入收藏

加入收藏 首页

首页

国产铁矿石市场一周评述(11.11-11.15)

浏览:次|评论:0条 [收藏] [评论]

本周国产矿市场北方小幅上涨,南方基本平稳,国产矿资源紧缺带动市场成交价格上扬,市场信心增强。河北邯邢局、山东个别大矿铁精粉出厂价上调20-25元/吨,当地市场价格小幅跟涨。然钢材钢坯弱…

本周国产矿市场北方小幅上涨,南方基本平稳,国产矿资源紧缺带动市场成交价格上扬,市场信心增强。河北邯邢局、山东个别大矿铁精粉出厂价上调20-25元/吨,当地市场价格小幅跟涨。然钢材钢坯弱势依旧,铁精粉市场承压,预计下周矿价平稳为主。

【国内重点区域铁矿石运行状况一览】

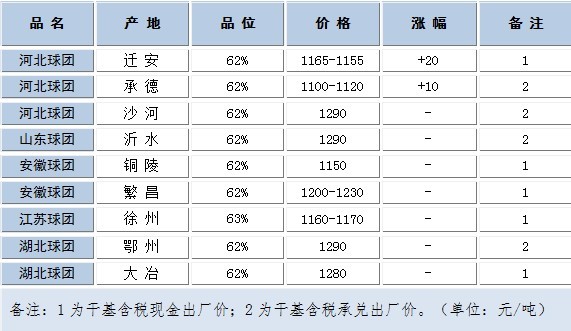

【国内重点区域球团矿运行状况一览】

【国内重点区域钢厂采购价调整状况一览】

一、国内各地区铁矿石市场概述

【华北地区】本周华北铁精粉市场小幅上涨

本周钢坯回落,进口矿盘整,唐山本地铁精粉受本地资源紧张,北方资源流入缩减的影响,整体价格现阶梯式上涨,现湿基不含税遵化850元/吨,迁安875元/吨。承德方面,环保整压力较小,资源相对充足,本地铁粉价格随钢坯下行小幅下调,现干基含税980元/吨。未来,资源紧张将成为唐山铁粉价格保持高位的主要支撑,预计短期仍将偏强运行,近期需关注钢厂检修幅度。

本周邯邢地区铁精粉市场小幅上涨,现武安64%碱900-910元/吨,较上周涨5元/吨。本地大气污染整顿严格,矿山选矿厂生产不畅,市面流通资源始终偏紧,五矿邯邢矿业于周三确定上调出厂价20元/吨,带动市场拉涨情绪,然钢厂钢材销售压力大,加价意愿不高,仅少部分小幅上调采购价,整体上观望情绪较浓。短期内本地矿企生产仍难以恢复正常,资源将持续偏紧,因此下周本地矿价仍将坚挺运行。

【东北地区】本周东北地区铁精粉市场表现坚挺

本周东北铁精粉市场整体表现坚挺,询盘增加。钢材南强北弱,钢坯震荡调整,大环境尚不乐观,钢厂资金压力凸显,各方观望氛围浓郁。目前钢厂冬季补库尚未结束,还在进行市场询盘收货。入辽询盘商家逐渐增加,随着时间及市场价格不高等原因,辽西地区停产的矿选厂依旧较多,当地铁精粉资源紧俏,矿选厂挺价意愿较高,钢厂及贸易商低价货源难寻难。周末期间,本钢采购价格下调20元/吨,当地粉价小幅调整,周边市场粉价尚未跟跌。现65%-66%铁精粉湿基不含税:建平740-760元/吨,北票720-730元/吨,辽阳750-760元/吨。预计下周辽宁铁粉市场平稳为主。

【华东市场】本周华东地区铁精粉市场稳中趋强

本周华东地区铁精粉稳中趋强,全国钢市正处在循序渐进的降低库存阶段,整体趋强运行,华东地区铁精粉在邯邢局上调20元后,部分大矿相继上调了价格,幅度在20-25元/吨,短期内,整个区域内的商家意见不一;上涨观望意见分歧;但市场整体并无下落氛围,商家报价依旧坚挺;同时,正处入冬阶段,部分钢厂重新放开采购力度,使部分地区价格明显有所拉涨,成交明显渐增;与此同时,三中全会预期影响力亦逐渐退散,市场再次回调,钢坯呈小幅走弱态势,但未给华东市场整体铁精粉市场造成影响;矿山与钢厂逐渐进入博弈阶段,预计短期内稳中趋强运行;年末钢厂纷纷进入检修阶段,市场受影响可能不能忽视。

【中南地区】本周华南地区铁精粉市场整体平稳

本周华南铁精粉市场整体平稳运行,前期外围市场利好并未带动华南市场的上扬,上周末起外围市场逐渐趋弱,使当前市场成交较为清淡。矿山报价坚挺,钢厂采购谨慎,商家多观望为主。据了解,海南地区受台风影响,市场资源相对前期稍有影响,小幅探涨10元/吨。临近海南地区异受台风扫尾影响,矿山产量受限,导致市场资源较前期更为紧缺。目前广东河源64%铁精粉干基含税现金出厂价在890元/吨;湖北大冶63%铁精粉干基含税现金出厂价在960-980元/吨;海南矿业63%干基不含税现金出厂价770元/吨,涨10元/吨。预计后市以稳为主。

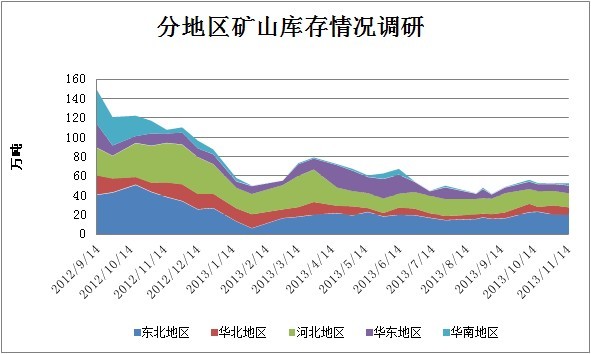

二、矿山开工率调查

11月15日,本网站对全国70家独立矿山企业做了产量、开工率、库存方面的统计,这些样本矿山中包含了除钢厂附属矿山外的其他大中小型民营和国有企业。该统计能够反应当前内矿市场的大体变化以及未来产量预测,本统计调查每两周发布一次。

图一

图二

(备注:东北-辽宁、吉林、黑龙江,包含14家样本企业;华北-内蒙古、山西,包含15家样本企业;河北包含25家样本企业;华东-安徽、山东、江苏,包含6家样本企业;华南-四川、湖北、广东、广西,10家样本企业)

东北地区:本周矿山开工未有大变动,因钢材市场情况不乐观,中大矿基本随行就市供货,以致库存不增反降;据了解少部分矿山开始计划冬储,现在只生产待来年销售,预计库存后市将小幅提升。

华北地区:本周华北矿山开工率与上次基本持平,北方目前气温条件尚可,矿山受其影响较小,矿山库存较上次减少较多,主要是内蒙古包钢补库需求较大,外加之前市场一波小反弹,商家出货情况较好。

河北地区:唐山地区小矿山受“十八大三中全会”整顿影响,整体产能小幅下降,而库存方面则有明显抬高,商家对冬季渐涨的预期尤为高涨,抬价惜售现象比比皆是;承德地区矿山生产平稳,贸易商倒货成交良好,部分矿山库存售罄;邯邢和保定地区整顿仍严,中小矿山生产不畅,选矿厂大多停产,大矿基本不受影响,出货情况良好。

华东地区:华东市场矿山库存整体偏低,较上次调研结果来看,各家生产状况都属正常,部分矿山库存依旧较低,但也有部分矿山库存较大,其主要原因:还是由于受到相应辐射区域钢厂采购力度与相应采购政策和计划影响。

华南地区:本次调查,华南地区矿山开工率变化不大,市场供需相对平衡。海南地区矿山库存偏高,主要因台风来袭,船只运输不便,发往南方的货源减少,导致市场资源进一步偏紧。