加入收藏

加入收藏 首页

首页

镍矿一周简述(3.5-3.9)

浏览:次|评论:0条 [收藏] [评论]

一、LEM镍走势本周LME镍结算价支撑不够,基本在20000美元/公吨以下,其中6日、7日的价格均在19000线下运行。8日LME场内镍18800美元/公吨,下跌100美元/公吨;结算价19000美元/公吨,上涨225美…

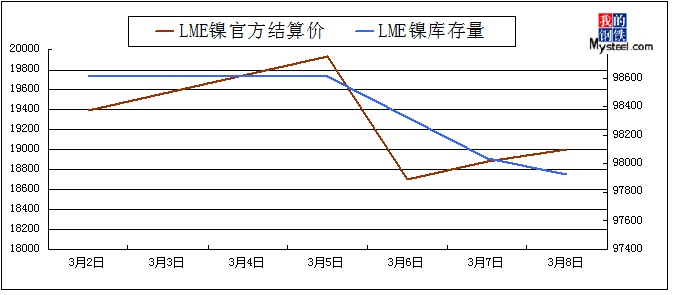

一、LEM镍走势

本周LME镍结算价支撑不够,基本在20000美元/公吨以下,其中6日、7日的价格均在19000线下运行。8日LME场内镍18800美元/公吨,下跌100美元/公吨;结算价19000美元/公吨,上涨225美元/公吨,一周价格变化量为390,下跌幅度为2.05%,伦镍电3收于18775美元/公吨,下跌290美元/公吨;库存97926公吨,减少108公吨。库存量从98622公吨减少至97926公吨,减少636公吨,消耗幅度为0.64%。

据印度尼西亚安塔拉通讯社7日报道,印尼将逐步限制外资在矿产行业所占份额,投产十年的矿场中,当地公司或政府应至少占有51%的份额。但是,这项法令针对的是新投资者还是包括既有矿场尚不清楚。美国方面的失业率小幅回升,美国劳工部8日公布的报告显示,美国上周首次申请失业救济人数小幅回升,但4周移动平均值仍维持在近4年来的低点附近,“有惊无险”。上季度欧元区经济下滑0.3%,数据显示,欧元区经济已行至衰退边缘,假如今年第一季度欧元区GDP继续下滑,则正式陷入衰退,欧元区情况不容乐观。

二、镍矿情况

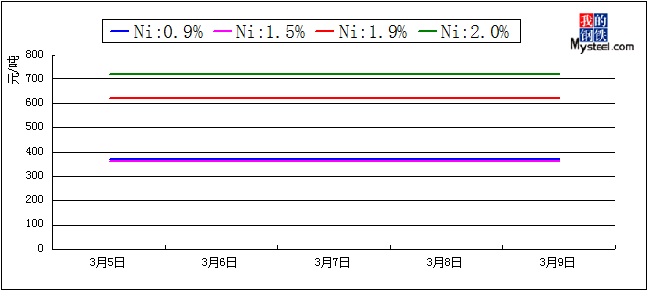

Ni:0.9Fe50%镍矿价格小幅拉涨,从370元/吨上涨至400-410元吨,前期主要是受菲律宾雨季影响,装货与出货非常困难,而国内需求尚可以致低镍高铁矿显得资源极其短缺,价格小幅拉涨。据了解2月份市场上只有为数不多的一批低镍高铁矿,而且成交价格在410-420元/吨之/间。如今菲律宾“解除”了雨季的限制,矿山出矿情况好转,在3月底、4月份将有约5条镍矿船到港。大部分的低镍高铁矿已经被下订单,少部分将靠港补充紧缺的现货资源。外盘报价上涨3美元/公吨,现报43-44美金/公吨。

Ni:1.5Fe35%镍矿的价格暂时稳定在360元/吨,与上周持平。需求疲软和出口担忧互相影响,致使中镍处在一个弱势平衡的地步。

Ni:1.9Fe<20%镍矿价格保持620元/吨不变,Ni:2.0Fe<18%镍矿的价格为720元/吨。高品位镍矿的实际需求尚可,以1.8%品位的镍矿最受欢迎,询盘较多。但是工厂和贸易商在价格方面再一次难达共识,成交情况不太乐观。在此方面,贸易商态度异常坚决,Ni:1.8品位的矿报价550元/吨,工厂给出的530元/吨的采购价格对贸易商的诱惑力显然不够。Ni:1.9品位的镍矿近期期货报盘居多,现货成交情况不乐观。Ni:2.0品位的镍矿期货和现货均不多,了解到部分成交价格为710元/吨。高镍矿期货资源增多,报盘积极,且价格坚挺,同样是受印尼进口原矿出口政策的影响。

海运方面:本周运费与上周持平,印尼到日照港的费用为18美元/公吨,菲律宾到天津港的费用为15美元/公吨。

工厂方面受需求的抑制,不锈钢和镍铁价格再次承压,直接表现在钢厂压低了镍铁的采购价格。内需不佳,外销受阻的情况下钢厂和镍铁厂处境“如履薄冰”,也拉开了工厂和镍矿贸易商之间进行的价格拉锯战的帷幕。供求双方在价格方面难达共识,成交情况受阻。镍矿得不到有效的消耗,势必会影响其价格。但是印尼的禁止出口政策的影响及担忧仍在继续,虽然国内工厂和贸易商对其政策的执行可能表示怀疑,贸易商加大进口量这一矛盾举动却有力的说明了此政策带来的担忧,这也成为镍矿价格坚挺的最有效的“证据”。据我网了解,外盘高镍矿的报价出现部分混乱,部分矿山的价格已经上涨,Ni:1.80%/1.75%rej,Fe:12%-18%的报价是USD71.00,Ni:1.90%/1.85%rej,Fe:15%-20%的报价是USD77.00,高出我们了解的主流价格。某贸易商就表示“目前受印尼出口政策的影响,势必会出现资源紧缺,价格方面坚挺或上涨是理所当然的”,但是工厂方面却表示如果不能成功在市场流动而供给工厂的话,价格再高也无济于事。