加入收藏

加入收藏 首页

首页

剖析平静外衣内的铸造类生铁市场

浏览:次|评论:0条 [收藏] [评论]

从三月底开始,国内铸造类生铁市场基本持续了近两个月的稳定期,除个别地区有20元/吨的涨跌试探市场以外,大部分地区价格不变。每年的三四月份都是铸造行业的传统旺季,铸造类生铁无论是价格…

从三月底开始,国内铸造类生铁市场基本持续了近两个月的稳定期,除个别地区有20元/吨的涨跌试探市场以外,大部分地区价格不变。每年的三四月份都是铸造行业的传统旺季,铸造类生铁无论是价格还是需求表现都不错,然而今年却出现了“旺季不旺”甚至还稍显低迷的态势。以河北为例,近两个月时间当地铸造生铁价格一直维持在4150-4200元/吨,球墨铁价格在4050-4100元/吨,并未随炼钢生铁、钢坯、钢材市场的上涨而涨价,并且销售情况也不可同日而语。

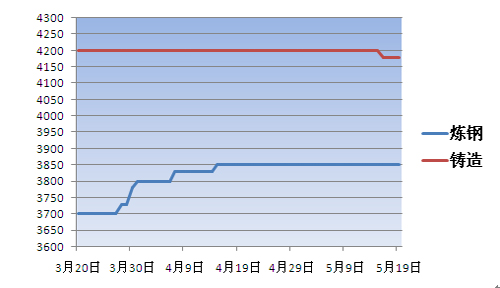

图1:河北武安地区炼钢生铁与铸造生铁价格比较

综合原因主要有以下几方面:

第一,银根缩紧,铸造下游资金紧张

中国人民银行(央行)决定从5月18日起,上调存款类金融机构人民币存款准备金率0.5个百分点。这是存准率年内第五次上调,大型金融机构存款准备金率将达21%,再创新高。国家宏观政策的调整,导致企业贷款困难,下游铸造企业普遍面临资金紧张的困境,因此采购政策均调整为“多批少量”。铸造类生铁厂家销售也随之出现问题,很难接到大单,并且有采购方提出先货后款的结算方式。

第二,受各方面政策影响,铸造类生铁需求萎缩

有数据显示,4月汽车产销量分别为153.53万辆和155.20万辆,环比降15.98%和15.12%,同比降1.85%和0.25%。我国以生产汽车铸件为主的铸造厂家基本可以占到整个铸造行业的40%或以上。随着今年以来国家政策的转变,由以前支持汽车行业的发展到部分地方政府提出“限车令”,汽车产销都大幅萎缩,这直接影响到铸造厂的订单情况,导致铸造类生铁需求减小。

另外,近期国内很多地区出现“电荒”,部分高能耗企业陆续收到限电通知。此前,浙江、江苏、河北、江西等省市已经下达有关限电的文件或通知,浙江省规定部分地区实行“开三停一”、“开五停二”,即减少开工时间。据透露,江苏夏季最大用电缺口可能达到1100万千瓦以上,缺口近16%。如火如荼的限电政策再度“侵袭”铸造行业集中的江浙地区,影响到铸造企业的产能,但是少有铁厂因为限电而减产停产,再度加剧供需矛盾。据市场反馈回来的信息,浙江、江苏两地从四月初到现在陆续接到限电通知,由于限电影响使得铸造企业减少产能达20%-30%。

第三,铸造企业利润缩水,难以支持铸造类生铁价格上涨

由于近年来国内部分铸造类生铁厂家为了响应政策--“铸造配套”,新上了不少铸造产能,所以企业竞争激烈,供大于求的局面继续增大。加之汽车、家电、农机等终端产品价格逐步走低,相关产品铸件价格也不可能反其道而行之。导致铸造厂家利润逐步缩水,铸件价格难以突破,即使停产、限产也很难接受铸造类生铁价格上涨。

第四,炼钢生铁市场资源不太充裕,走势有别铸造类生铁

去年节能减排政策的推行,淘汰掉一批落后炼铁能力,目前国内单纯生产炼钢生铁的厂家已经寥寥无几,并且这部分铁厂里面也有部分直接生产铁水供给钢厂,铁块只占很少一部分,造成铁块产量小。并且资源区域分布不均匀,南方钢厂主要资源来源于西南和徐州地区,从供需上来说,无法满足钢厂正常采购。所以在钢材行情尚可、钢厂采购意愿不错的情况下,炼钢生铁一般都会出现资源紧张的局面。从三月以来,钢材、钢坯价格一直处于震荡上行态势,炼钢生铁基本紧随其后,走势正常。

第五,与炼钢生铁相比,价差过大

由于炼钢生铁与铸造类生铁原材料一样,只是稍有工艺上的差异,所以成本比较接近。正常情况下,铸造类生铁成本比炼钢生铁价格基本高100元/吨以内,销售价差维持在200元/吨左右。由图1可知,武安地区炼钢生铁价格与铸造生铁价格价差一直维持在330元/吨以上,价差严重过大,就市场规律而言,不是炼钢生铁价格上涨就是铸造生铁价格下跌,从而回归市场正常差价。因此,炼钢生铁选择价格上涨而铸造生铁依然岿然不动也属正常。

综述:造成铸造类生铁市场滞涨于其他品种的最主要原因依然是供需不平衡,此种局面不得到解决将会长期压制铸造类生铁市场的走势。目前铸造协会与工信部已经在做铸造类生铁厂家的产能普查,后期会出台相关政策淘汰部分落后产能来缓解供远远大于求的矛盾,让铸造行业向更好、更健康的方向发展。

综合原因主要有以下几方面:

第一,银根缩紧,铸造下游资金紧张

中国人民银行(央行)决定从5月18日起,上调存款类金融机构人民币存款准备金率0.5个百分点。这是存准率年内第五次上调,大型金融机构存款准备金率将达21%,再创新高。国家宏观政策的调整,导致企业贷款困难,下游铸造企业普遍面临资金紧张的困境,因此采购政策均调整为“多批少量”。铸造类生铁厂家销售也随之出现问题,很难接到大单,并且有采购方提出先货后款的结算方式。

第二,受各方面政策影响,铸造类生铁需求萎缩

有数据显示,4月汽车产销量分别为153.53万辆和155.20万辆,环比降15.98%和15.12%,同比降1.85%和0.25%。我国以生产汽车铸件为主的铸造厂家基本可以占到整个铸造行业的40%或以上。随着今年以来国家政策的转变,由以前支持汽车行业的发展到部分地方政府提出“限车令”,汽车产销都大幅萎缩,这直接影响到铸造厂的订单情况,导致铸造类生铁需求减小。

另外,近期国内很多地区出现“电荒”,部分高能耗企业陆续收到限电通知。此前,浙江、江苏、河北、江西等省市已经下达有关限电的文件或通知,浙江省规定部分地区实行“开三停一”、“开五停二”,即减少开工时间。据透露,江苏夏季最大用电缺口可能达到1100万千瓦以上,缺口近16%。如火如荼的限电政策再度“侵袭”铸造行业集中的江浙地区,影响到铸造企业的产能,但是少有铁厂因为限电而减产停产,再度加剧供需矛盾。据市场反馈回来的信息,浙江、江苏两地从四月初到现在陆续接到限电通知,由于限电影响使得铸造企业减少产能达20%-30%。

第三,铸造企业利润缩水,难以支持铸造类生铁价格上涨

由于近年来国内部分铸造类生铁厂家为了响应政策--“铸造配套”,新上了不少铸造产能,所以企业竞争激烈,供大于求的局面继续增大。加之汽车、家电、农机等终端产品价格逐步走低,相关产品铸件价格也不可能反其道而行之。导致铸造厂家利润逐步缩水,铸件价格难以突破,即使停产、限产也很难接受铸造类生铁价格上涨。

第四,炼钢生铁市场资源不太充裕,走势有别铸造类生铁

去年节能减排政策的推行,淘汰掉一批落后炼铁能力,目前国内单纯生产炼钢生铁的厂家已经寥寥无几,并且这部分铁厂里面也有部分直接生产铁水供给钢厂,铁块只占很少一部分,造成铁块产量小。并且资源区域分布不均匀,南方钢厂主要资源来源于西南和徐州地区,从供需上来说,无法满足钢厂正常采购。所以在钢材行情尚可、钢厂采购意愿不错的情况下,炼钢生铁一般都会出现资源紧张的局面。从三月以来,钢材、钢坯价格一直处于震荡上行态势,炼钢生铁基本紧随其后,走势正常。

第五,与炼钢生铁相比,价差过大

由于炼钢生铁与铸造类生铁原材料一样,只是稍有工艺上的差异,所以成本比较接近。正常情况下,铸造类生铁成本比炼钢生铁价格基本高100元/吨以内,销售价差维持在200元/吨左右。由图1可知,武安地区炼钢生铁价格与铸造生铁价格价差一直维持在330元/吨以上,价差严重过大,就市场规律而言,不是炼钢生铁价格上涨就是铸造生铁价格下跌,从而回归市场正常差价。因此,炼钢生铁选择价格上涨而铸造生铁依然岿然不动也属正常。

综述:造成铸造类生铁市场滞涨于其他品种的最主要原因依然是供需不平衡,此种局面不得到解决将会长期压制铸造类生铁市场的走势。目前铸造协会与工信部已经在做铸造类生铁厂家的产能普查,后期会出台相关政策淘汰部分落后产能来缓解供远远大于求的矛盾,让铸造行业向更好、更健康的方向发展。