加入收藏

加入收藏 首页

首页

南方枯水期电费成本上涨 看涨硅锰价格需谨慎

浏览:次|评论:0条 [收藏] [评论]

进入11月后,硅锰市场各方极其关心又十分敏感的枯水期电费变动浮出水面,硅锰合金南方主产区(广西、贵州、云南)等将陆续执行枯水期电价,当地生产厂家电费成本将大幅增加,而南方产区坐拥国…

进入11月后,硅锰市场各方极其关心又十分敏感的枯水期电费变动浮出水面,硅锰合金南方主产区(广西、贵州、云南)等将陆续执行枯水期电价,当地生产厂家电费成本将大幅增加,而南方产区坐拥国内将近70%硅锰产量,成本出现明显上涨理应带动国内市场价格的整体上扬,但由于今年行情走势的特殊性,给硅锰价格能否延续国庆后的强势带来了诸多不确定因素。表一: 南方硅锰主产区枯水期电价成本变化及钢厂采购情况

数据来源:我的钢铁-铁合金网-硅锰频道

南方电费成本变动情况简述:11月国内西南地区进入传统意义上的枯水期阶段,广西结束为期2个月的丰水期电价0.49元/千瓦时,调整至枯水期电价0.61-0.66元/千瓦时,期间无平水期过度.贵州暂进入平水期电价0.52元/千瓦时,为期一个月,12月再次调整为枯水期电价0.58元/千瓦时,政府给予补贴,根据用电量的差异补贴范围在0.04-0.06元/千瓦时,若补贴按时发放,贵州12月电价将维持在0.52左右.云南则在11月中旬直接进入枯水期电价0.52元/千瓦时,较之丰水期电价上调0.14元/千瓦时.从上表可以看出,电费上涨带来的硅锰成本增加占总价的6%-9%不等,而从钢厂10月-11月采购价格上调幅度对比来看,硅锰市场成交价上涨幅度不到4%,按常理看,电费带来的成本上涨将由采购方来买单,硅锰涨价顺其自然,但由于今年行情的特殊性,存在以下几点不确定因素,市场各方因有所关注。

不确定因素一:宏观经济形式不明朗,钢价上行压力仍偏大。随着十八大的胜利闭幕,中国共产党重大的权力交接也顺利完成,随着中国新一任的国家领导人上任,中国经济政策与发展战略可能出现重大变化,而这种经济政策的重大变化将决定了未来五年甚至十年中国经济发展,新一届领导班子更年轻的思想、更开放的心态令人期待。但就目前来看,十八大闭幕对钢材行业原先的提振作用有所减缓,冬季的来临也使得工地的开工受到不小的影响,尤其是铁路、公路等主力需求建设将受到阻碍,年底信贷还款高峰的来临,同样加剧了行业的系统风险性,贸易商囤货积极性不高,钢材去库存化仍较为严峻,钢材的冬储行情也较为有限,总体来看,钢材价格上涨仍存在不小的压力。

不确定因素二:硅锰产量增长率仍高于需求,供大于求格局未改。从今年整体硅锰产量来看,较之去年涨幅不大,截止今年10月,国内硅锰累计总产量达816.73万吨,较之去年同期763.57万吨增长率仅在6.96%,但相比之下,国内截止10月粗钢总产量(6.02亿吨)较之去年同期(5.9亿吨)增长率仅在2.11%左右徘徊,相比之下,硅锰供大于求的局面仍体现无疑。

图一:2007-2012年中国硅锰产量及需求量对比

数据来源:我的钢铁-铁合金网-硅锰频道

不确定因素三:钢厂仍持有定价话语权,市场囤积库存成隐患。随着近年新进生产企业大量的崛起,硅锰行业内的自身竞争压价越发激烈,钢厂自然而然的成为了定价的主体,目前由于钢厂自身盈利不佳,钢厂采购部门为求节约成本,已从铁矿、煤焦等大品种逐步转向合金等小品种,且目前硅锰成本信息透明度较高,钢厂历次采购价格基本较为精确,不会给厂家留余太多的利润空间,所以目前靠炒作来影响钢厂定价较为困难,硅锰价格很难在毫无实质依据的前提下出现大幅的上涨。由于每年11月进入枯水期电价已经形成惯例,较多厂家及贸易商看准时机囤积库存,等待合理时机来抛售获利,但恰恰是此批库存成了钢厂压价的另一个筹码。(截止2012年10月,国内粗钢累计产量为6.02亿吨,相应对于硅锰需求量在602万吨左右徘徊,而截止2012年10月国内硅锰累计总产量达817万吨,相对富余的200多万吨硅锰库存成为较大的隐患)由于临近年底,无论生产厂家抑或贸易商将受到库存资金成本及年底还贷压力的考验,一旦资金链出现问题,必定选择抛出库存获利了结,抛售库存不仅会直接缓解市场现货紧张的格局,同时对硅锰市场价格上涨形成不小的阻力。

不确定因素四:北方生产厂家崛起,替代部分南方供货量。从2011年全年本网跟踪的国内各主要硅锰产区产量增长率来看,占据前4的均为北方产区:1.宁夏94.45%(18.94万吨)2.陕西66.15%(11.73万吨)3.甘肃47.76%(36.89万吨)4.内蒙39.24%(106.07万)。而今年来看,北方以宁夏地区风头最劲,截止2012年10月累积产量达38.89万吨,相对去年同期增长率达159.67%,在当地较优惠的电费(常年0.4元/千瓦时)的推动下,不少硅铁企业纷纷转投硅锰生产,吸引了不少原先在南方采购的贸易商的目光。虽北方目前硅锰总产量只占国内硅锰总产量30%左右,但其火电充足,不受丰苦水期电费影响,全年电费相对稳定,较之河北等重点产钢企业运距近、运时短等一系列优势,相对的改善了枯水期间北方地区硅锰需求的平衡,也使得近几年枯水期行情越发的不明显。

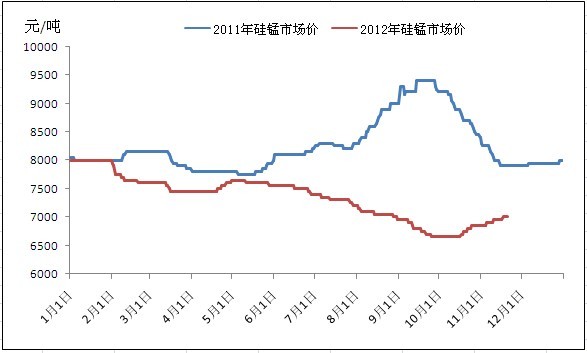

图二:2011-2012年中国硅锰市场价格走势图

数据来源:我的钢铁-铁合金网-硅锰频道

对比去年枯水期同期走势,今年略有不同,枯水期行情并未被提前消化:纵观2011年11月南方枯水期同期硅锰表现并不尽如人意,但其价格走弱有因可寻,一是2011年5-8月西南地区受严重干旱影响,原本丰水期并未如期来临,当地政府不得不采取限电政策,生产厂家面对需求却无电开工,促使了硅锰价格连续3个月的上涨,吨硅锰累积涨幅达2000元/吨,在巨大利润的驱使下,厂家尽一切可能开工,直接导致9-11月产量爆棚,价格直线下滑,纵使11月开始的枯水期加增电费也阻止不了跌势。而今年来看,不同的是,5-8月丰水期国内硅锰行情差,需求疲软,价格连续下跌,月跌幅达300元/吨,截止9月底国庆前,广西、贵州、云南等产区开工率仅在25%-35%之间徘徊,受连续数月处于低位的开工率影响,国庆后市场现货出现了明显的缺口,成交价格才出现久违的上涨,而10月电费问题并未进入人们的视线,恰恰是市场现货紧张转移了人们往年对于电费的关注度,直到进入11月,生产厂家逐步意识到即将加增的电费,对后期自身的利润将造成较大的影响,所以,可喜的是电费成本的增长对于价格的影响并未提前被市场所消化,仍将在11月后期乃至12月产生较为明显的影响,且随着硅锰价格在国庆后出现连续1个多月的强势状态,市场厂家与贸易商信心有所增加,作为连接钢厂与生产厂家之间的贸易商同样参与度有所上涨,据本网统计,10月前国内贸易商月操作硅锰量不足500吨,而目前据本网采样的小型贸易商月硅锰交易量已经超过2000吨,且据其表示仍有信心继续加大操作量,以弥补前三季度的亏损及贸易量的缺失。

总结最终局面:综上所述,我们认为12月硅锰价格将温和上扬,钢厂12月采购价格会有所适当上调,但涨幅可能在200元/吨范围徘徊,电费上涨缓步体现,但市场价格并不会令厂家满意,南方有部分中小厂家进入关停检修阶段,结束今年的生产,但其影响量仍不会促使硅锰短期内出现跳空式上涨,南方厂家关停可能对钢厂2013年1月冬储计划产生影响,所以短期来看,南方枯水期电费变动对于短期硅锰市场影响有限,影响力很可能出现在2013年1月的冬储行情及2013年2月的春节后行情,目前各方短期操作仍需谨慎对待。

| 地区 | 电价(元/千瓦时) | 元/吨 | 钢厂采购价(元/吨) | ||

| 丰水期 | 枯水期 | 硅锰成本变动 | 10月 | 11月 | |

| 广西 | 0.49 | 0.64 | 620 | 6700 | 6800 |

| 贵州 | 0.47 | 0.58 | 410 | 6600 | 6800 |

| 云南 | 0.38 | 0.52 | 560 | 6520 | 6850 |

数据来源:我的钢铁-铁合金网-硅锰频道

南方电费成本变动情况简述:11月国内西南地区进入传统意义上的枯水期阶段,广西结束为期2个月的丰水期电价0.49元/千瓦时,调整至枯水期电价0.61-0.66元/千瓦时,期间无平水期过度.贵州暂进入平水期电价0.52元/千瓦时,为期一个月,12月再次调整为枯水期电价0.58元/千瓦时,政府给予补贴,根据用电量的差异补贴范围在0.04-0.06元/千瓦时,若补贴按时发放,贵州12月电价将维持在0.52左右.云南则在11月中旬直接进入枯水期电价0.52元/千瓦时,较之丰水期电价上调0.14元/千瓦时.从上表可以看出,电费上涨带来的硅锰成本增加占总价的6%-9%不等,而从钢厂10月-11月采购价格上调幅度对比来看,硅锰市场成交价上涨幅度不到4%,按常理看,电费带来的成本上涨将由采购方来买单,硅锰涨价顺其自然,但由于今年行情的特殊性,存在以下几点不确定因素,市场各方因有所关注。

不确定因素一:宏观经济形式不明朗,钢价上行压力仍偏大。随着十八大的胜利闭幕,中国共产党重大的权力交接也顺利完成,随着中国新一任的国家领导人上任,中国经济政策与发展战略可能出现重大变化,而这种经济政策的重大变化将决定了未来五年甚至十年中国经济发展,新一届领导班子更年轻的思想、更开放的心态令人期待。但就目前来看,十八大闭幕对钢材行业原先的提振作用有所减缓,冬季的来临也使得工地的开工受到不小的影响,尤其是铁路、公路等主力需求建设将受到阻碍,年底信贷还款高峰的来临,同样加剧了行业的系统风险性,贸易商囤货积极性不高,钢材去库存化仍较为严峻,钢材的冬储行情也较为有限,总体来看,钢材价格上涨仍存在不小的压力。

不确定因素二:硅锰产量增长率仍高于需求,供大于求格局未改。从今年整体硅锰产量来看,较之去年涨幅不大,截止今年10月,国内硅锰累计总产量达816.73万吨,较之去年同期763.57万吨增长率仅在6.96%,但相比之下,国内截止10月粗钢总产量(6.02亿吨)较之去年同期(5.9亿吨)增长率仅在2.11%左右徘徊,相比之下,硅锰供大于求的局面仍体现无疑。

图一:2007-2012年中国硅锰产量及需求量对比

数据来源:我的钢铁-铁合金网-硅锰频道

不确定因素三:钢厂仍持有定价话语权,市场囤积库存成隐患。随着近年新进生产企业大量的崛起,硅锰行业内的自身竞争压价越发激烈,钢厂自然而然的成为了定价的主体,目前由于钢厂自身盈利不佳,钢厂采购部门为求节约成本,已从铁矿、煤焦等大品种逐步转向合金等小品种,且目前硅锰成本信息透明度较高,钢厂历次采购价格基本较为精确,不会给厂家留余太多的利润空间,所以目前靠炒作来影响钢厂定价较为困难,硅锰价格很难在毫无实质依据的前提下出现大幅的上涨。由于每年11月进入枯水期电价已经形成惯例,较多厂家及贸易商看准时机囤积库存,等待合理时机来抛售获利,但恰恰是此批库存成了钢厂压价的另一个筹码。(截止2012年10月,国内粗钢累计产量为6.02亿吨,相应对于硅锰需求量在602万吨左右徘徊,而截止2012年10月国内硅锰累计总产量达817万吨,相对富余的200多万吨硅锰库存成为较大的隐患)由于临近年底,无论生产厂家抑或贸易商将受到库存资金成本及年底还贷压力的考验,一旦资金链出现问题,必定选择抛出库存获利了结,抛售库存不仅会直接缓解市场现货紧张的格局,同时对硅锰市场价格上涨形成不小的阻力。

不确定因素四:北方生产厂家崛起,替代部分南方供货量。从2011年全年本网跟踪的国内各主要硅锰产区产量增长率来看,占据前4的均为北方产区:1.宁夏94.45%(18.94万吨)2.陕西66.15%(11.73万吨)3.甘肃47.76%(36.89万吨)4.内蒙39.24%(106.07万)。而今年来看,北方以宁夏地区风头最劲,截止2012年10月累积产量达38.89万吨,相对去年同期增长率达159.67%,在当地较优惠的电费(常年0.4元/千瓦时)的推动下,不少硅铁企业纷纷转投硅锰生产,吸引了不少原先在南方采购的贸易商的目光。虽北方目前硅锰总产量只占国内硅锰总产量30%左右,但其火电充足,不受丰苦水期电费影响,全年电费相对稳定,较之河北等重点产钢企业运距近、运时短等一系列优势,相对的改善了枯水期间北方地区硅锰需求的平衡,也使得近几年枯水期行情越发的不明显。

图二:2011-2012年中国硅锰市场价格走势图

数据来源:我的钢铁-铁合金网-硅锰频道

对比去年枯水期同期走势,今年略有不同,枯水期行情并未被提前消化:纵观2011年11月南方枯水期同期硅锰表现并不尽如人意,但其价格走弱有因可寻,一是2011年5-8月西南地区受严重干旱影响,原本丰水期并未如期来临,当地政府不得不采取限电政策,生产厂家面对需求却无电开工,促使了硅锰价格连续3个月的上涨,吨硅锰累积涨幅达2000元/吨,在巨大利润的驱使下,厂家尽一切可能开工,直接导致9-11月产量爆棚,价格直线下滑,纵使11月开始的枯水期加增电费也阻止不了跌势。而今年来看,不同的是,5-8月丰水期国内硅锰行情差,需求疲软,价格连续下跌,月跌幅达300元/吨,截止9月底国庆前,广西、贵州、云南等产区开工率仅在25%-35%之间徘徊,受连续数月处于低位的开工率影响,国庆后市场现货出现了明显的缺口,成交价格才出现久违的上涨,而10月电费问题并未进入人们的视线,恰恰是市场现货紧张转移了人们往年对于电费的关注度,直到进入11月,生产厂家逐步意识到即将加增的电费,对后期自身的利润将造成较大的影响,所以,可喜的是电费成本的增长对于价格的影响并未提前被市场所消化,仍将在11月后期乃至12月产生较为明显的影响,且随着硅锰价格在国庆后出现连续1个多月的强势状态,市场厂家与贸易商信心有所增加,作为连接钢厂与生产厂家之间的贸易商同样参与度有所上涨,据本网统计,10月前国内贸易商月操作硅锰量不足500吨,而目前据本网采样的小型贸易商月硅锰交易量已经超过2000吨,且据其表示仍有信心继续加大操作量,以弥补前三季度的亏损及贸易量的缺失。

总结最终局面:综上所述,我们认为12月硅锰价格将温和上扬,钢厂12月采购价格会有所适当上调,但涨幅可能在200元/吨范围徘徊,电费上涨缓步体现,但市场价格并不会令厂家满意,南方有部分中小厂家进入关停检修阶段,结束今年的生产,但其影响量仍不会促使硅锰短期内出现跳空式上涨,南方厂家关停可能对钢厂2013年1月冬储计划产生影响,所以短期来看,南方枯水期电费变动对于短期硅锰市场影响有限,影响力很可能出现在2013年1月的冬储行情及2013年2月的春节后行情,目前各方短期操作仍需谨慎对待。

延伸阅读

- 上一篇:11月21日国际炉料日评 下一篇:钼精矿行情汇总