加入收藏

加入收藏 首页

首页

11月份锰矿进口量激增

浏览:次|评论:0条 [收藏] [评论]

2011年11月份进口量统计数据显示国内市场共进口锰矿125.2万吨,环比上月增长72%。其中主要地区锰矿进口量如下:南非锰矿41.7万吨,占33.3%;澳洲锰矿36.1吨,占28.8%;加蓬锰矿18.7万吨,占1…

2011年11月份进口量统计数据显示国内市场共进口锰矿125.2万吨,环比上月增长72%。其中主要地区锰矿进口量如下:南非锰矿41.7万吨,占33.3%;澳洲锰矿36.1吨,占28.8%;加蓬锰矿18.7万吨,占15.0%;巴西锰矿12.5万吨,占10.0%;马来西亚锰矿4.3万吨,占3.4%。

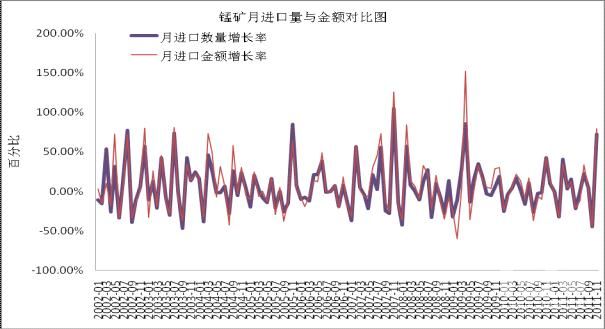

从锰矿月进口量走势图上我们可以直观的看到11月份锰矿进口量环比10月份有72%增量这应该是一个很不可思议的事情。虽然根据走势图显示,锰矿月进口量大幅的波动并不算罕见,但这是因为我们没有考虑到行情的波动。在行情上行的时候,锰矿进口量大幅增加属于正常现象,但是如果我们从10年10月至11月11月锰矿价格不断下行的这段时间里来看,锰矿进口量相邻两个月里出现较大幅度增加的就只有今年7-8月以及10-11月这两段。而8月份环比7月份锰矿出现较大增量根本原因是8月份进口矿锰矿外盘价格下调,且增加幅度也仅为22%。那么11月份锰矿进口量的也是简单的由于价格下调这个原因吗?

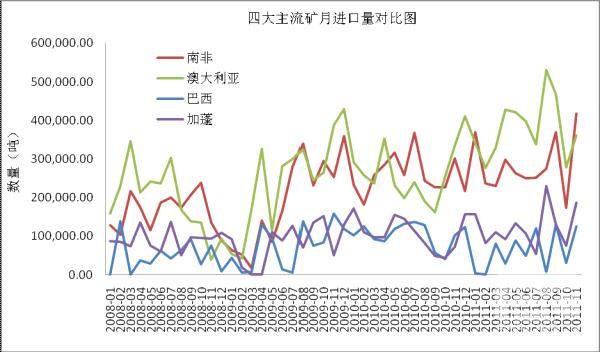

虽然我们知道,BHP等国外大型矿山11月份锰矿外盘对华报价相对10月份持稳,但是我们还需要考虑锰矿实际成交价格是否有下调及其他国外小型矿山是否下调了价格这两方面因素。于是我们从锰矿月进口量与金额对比图上分析,在11月份锰矿月进口量增加幅度是低于11月份锰矿进口金额的增加幅度,当然这并不绝对表示11月份锰矿价格就有没有下调,因为这可能是由于高价矿和低价矿在相邻两月中所占的比例不一样所引起的。换句话说,就是如果11月份高价矿比例比10月份高,那么即便11月份价格有下调,那么进口金额的增加幅度高于进口量的增加幅度也是正常的。这点我们很容易从8月份相比7月份锰矿月进口量增加幅度也是低于锰矿进口金额的增加幅度上得出结论。从下图四大主流矿月进口量对比图我们看出造成8月份锰矿月进口量增加幅度低于锰矿进口金额的增加幅度正是由于来自澳大利亚的高价锰矿所占比重增加所导致的。而在11月份澳大利亚锰矿的进口量增加幅度相对并没有那么明显,澳大利亚锰矿在11月份进口总量所占的比例反而是下降的。那么从以上分析来看,虽然我们不能完全排除11月份进口锰矿外盘价格下调导致进口量增加这个因素,但是至少可以肯定即便有所下调,幅度上也不是很大,至少价格下调的幅度与11月份锰矿进口量环比10月份增加的幅度是不成比例的。也就是说至少还存在其他的主要因素导致11月份锰矿月进口量激增。

既然价格上我们找不到锰矿进口量增加的原因,那么根据经济学原理,我们只能从需求上分析。要从需求上分析,我们就必须知道在签订期货合同的大致时间。首先我们从文章开头主要地区锰矿11月份进口量分析可以得出,11月份绝大部分的锰矿是来自南非、巴西、加蓬三地。由于海运时间的滞后,这批锰矿很有可能是在9月底或者10月初的时候签订的期货合约。然后我们站在锰矿签订合约的时间点上来看当时的市场需求。在9月份及10月初的时候,锰矿市场虽然仍旧毫无起色,但是硅锰合金价格却维持在一个高点上,北方港口的成交量也较为活跃且价格并没有倒挂。而市场接下来根据以往的经验,钢厂冬储又将是一波行情,那么,站在硅锰合金厂及北方港口贸易商的角度,进口一些锰矿就显得既合情又合理。而且从锰矿港口库存表中可以看出,一方面这批锰矿并没有大量在港口堆积说明应该又相当一部分锰矿是直接由硅锰合金厂拉回工厂备用,另一方面北方港口成交较南方港口活跃而库存量增加的却比南方港口多上也可以佐证上述结论,即11月份锰矿进口量环比10月份激增主要原因是由于硅锰合金价格维持高位以及市场对后续锰矿走势过分乐观导致硅锰合金厂及北方港口贸易商增加了锰矿进口量。虽然11月份锰矿进口量环比10月份增加了72%,但是从数量上来看,如果我们排除2月份(正逢农历春节)及10月份两个低点,125万吨应该可以看做是一个正常的量。

|

锰矿港口库存表 |

|||||||

|

日期 |

天津港 |

连云港 |

钦州港 |

防城港 |

北海港 |

湛江港 |

总计 |

|

2011年10月14日 |

139 |

26 |

135 |

38.3 |

8 |

19 |

365.3 |

|

2011年10月21日 |

141 |

25 |

134 |

39 |

8 |

20 |

367 |

|

2011年10月28日 |

147 |

28 |

124 |

38 |

13 |

22 |

372 |

|

2011年11月04日 |

150 |

35 |

125 |

34 |

14 |

17 |

375 |

|

2011年11月11日 |

149 |

33 |

123 |

32 |

13 |

16 |

366 |

|

2011年11月18日 |

146 |

35 |

115 |

33 |

12 |

18 |

359 |

|

2011年11月25日 |

148 |

34 |

120 |

34.7 |

11.5 |

15 |

363.2 |

从11月份锰矿进口量分析中,我们也可以得出一个结论:由于下游硅锰合金市场需求不旺,硅锰合金厂开工率不高,导致直接从国外矿山订购大量锰矿期货的合金厂开工生产的合金厂中占了很大一部分比重。且考虑人民币近期的升值情况,即便在外盘价格维持不变的情况下,订购期货硅锰合金厂在成本上也较前期到港的现货更有优势。那么想要硅锰合金厂放弃订购期货而选择直接采购现货带动港口库存消耗的话,前提就必须是期货在价格上失去了绝对的优势。在12月1日,BHP大幅下调了1月份锰矿期货价格,现货市场的价格优势荡然无存。于是,我们似乎可以看到,在后续的一段时间内国内锰矿市场又将重复着一方面由于价格不存在优势硅锰合金厂选择订购期货导致现货市场港口库存量居高不下,另一方面港口库存量居高不下又制约着锰矿价格的上涨,而现货市场价格的不断下滑又使得国外矿山不得不再下调外盘报价来拉动自身销量的循环怪圈之中。锰矿市场想要有所起色就必须要打破这个怪圈。就目前来看,这个怪圈最有可能被打破的点是在国外矿山那一环。也就是说,只有在国外矿山迫于成本压力不能再下调外盘价格的时候,国内锰矿市场的底部才会真正显现出来,锰矿现货市场才会有所起色。

延伸阅读

- 上一篇:硅铁市场暂时平稳 等待1月钢厂采价 下一篇:26日废不锈钢市场早报