加入收藏

加入收藏 首页

首页

十月份下半月国内主要钢厂情况调查报告

浏览:次|评论:0条 [收藏] [评论]

进入10月份以来,全国各钢材品种延续9月中旬以来弱势下跌态势,完全颠覆传统的金九银十行情,其中建筑钢材品种率先走低,如上海市场HRB335Φ16-25mm螺纹钢从9月中旬的4710元/吨,跌至今日…

进入10月份以来,全国各钢材品种延续9月中旬以来弱势下跌态势,完全颠覆传统的“金九银十”行情,其中建筑钢材品种率先走低,如上海市场HRB335Φ16-25mm螺纹钢从9月中旬的4710元/吨,跌至今日4190元/吨左右,西安及成都市场更是跌破4000元大关。另外,与以往不同的是,在钢材价格大跨步走低同时,铁矿石、钢坯等原材料也是同步向下回落。在如此大跌幅之下,贸易商亏损的幅度越来越大,为了减少亏损,减少订货就是其策略之一。面对如此形势,钢厂亦是开始出现亏损,迫于压力,减产、检修就是其规避风险、保护市场的主要手段。目前部分钢厂已经开始出现检修,而这些将对11月份市场到货情况及市场库存有何影响?本文将从钢厂库存、检修情况以及影响产量来分析,一一为大家解惑。

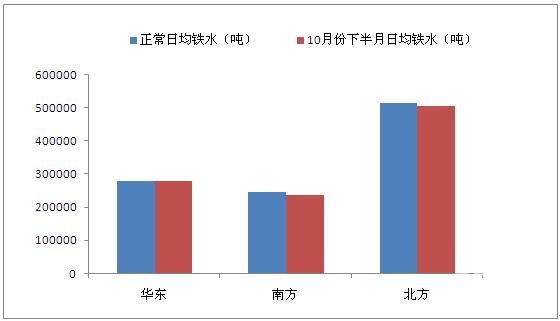

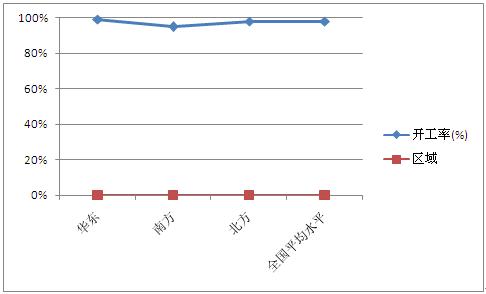

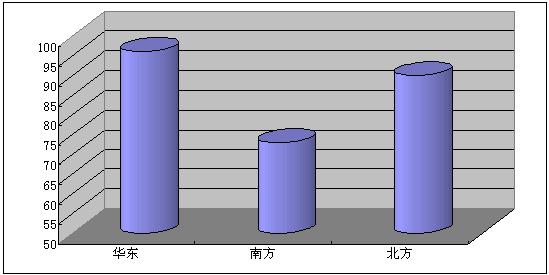

一、十月份下半月国内各区域主要钢厂铁水生产情况

本次铁水生产调查共涉及国内主要钢厂63家,其中华东19家、南方18家、北方26家。从调查的数据来看,十月份下半月国内主要钢厂铁水正常开工率达到98%左右。从区域来看,华东地区钢厂生产正常,达产率基本饱和。南方地区的柳钢10月21日起2000m³高炉停产,计划30日前1080m³高炉也加入停产行列,每日影响的铁水产量占总其产能的40%左右;在此期间,鄂钢1座380m³高炉、安钢4座350m³小高炉都有停炉举措。北方地区的鞍钢新2#高炉3200m³年度检修继续中,主要影响中厚板产品的排产;天铁4#750m³高炉继续检修中;其他钢厂铁水生产基本都保持正常水平。

图1:十月份下半月钢厂铁水生产情况

图2:十月份下半月钢厂开工率情况

二、十月份下半月国内各区域主要钢厂生产情况

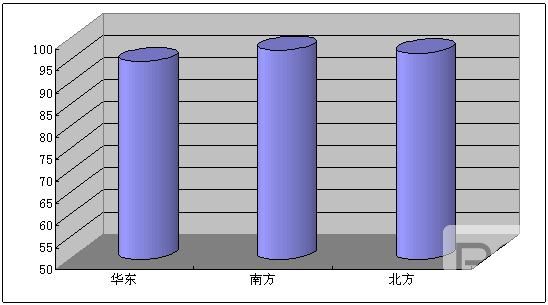

1.建筑钢材方面

十月份下半月,全国各区域建筑钢材生产线均有检修:南方区域除冷钢棒材线停产影响产能6万吨、攀成钢检修线材生产线影响0.75万吨之外,其他钢厂生产正常。北方地区检修稍多,东北新抚钢检修影响4万吨;华北唐钢高线生产线检修影响3.5万吨;西北酒钢棒材线检修影响2.2万吨。华东区域检修最多,沙钢、青钢、永锋、日钢均有检修,累计影响产能12.5万吨。

图3:建筑钢材各区域十月份下半月产能开工率情况

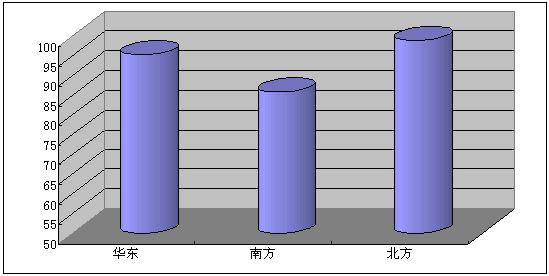

2.热轧卷板方面

十月份下半月,通过对25家主要热轧卷板生产厂家进行了调查,其中华东地区济钢、莱钢有减产,共影响产量7万吨;沙钢虽10月份无检修计划,但是检修计划在11月检修,影响产量12万吨。北方只有邯钢对CSP热轧生产线进行检修,影响产量6万吨。南方安钢停产检修,影响热卷产量30万吨;柳钢于24日开始检修,影响热卷产量10万吨。

图4:热轧卷板各区域十月下半月产能开工率情况

3.中厚板方面

在参与此次调查的钢厂中,北方地区酒钢对2800mm生产线进行检修,影响产量1.8万吨;鞍钢受高炉检修影响中厚板达产率只在50%左右。南方地区检修最多,武钢产线改造影响7万吨;舞阳钢铁检修影响10万吨;湘钢3.8m轧机组停产影响7-8万吨;柳钢检修影响5万吨。华东地区马钢减产影响5万吨;新钢和飞达也都有检修,各自影响产量2万吨。

图5:中厚板各区域十月下半月产能开工率情况

三、各区域主要钢厂库存变化情况

1.建筑钢材方面

近期,国内钢厂厂内库存量变化不一,其中,华东地区钢厂库存增幅继续领跑国内,其增量最大为20.6万吨。具体到各个区域来看,华东地区各钢厂增加的数额较多,其中日钢库存增加最大为5万吨,沙钢由于检修的原因,库存暂没有增加,而减少库存的钢厂仅有一家为莱钢永锋,主要是因为棒材线检修将至月底,故库存总量减少约2万吨。北方地区,以华北增幅明显,其中长治增加2.9万吨,包钢增加3.1万吨;南方地区建筑钢材排产相对正常,其中,昆钢增加4.1万吨,水钢3.4万吨。

|

区域 |

钢厂家数

|

增加家数

|

增长数额

(万吨)

|

减少家数

|

减少数额

(万吨)

|

持平家数

|

|

北方

|

19

|

10

|

11.8

|

0

|

0

|

9

|

|

南方

|

16

|

10

|

16.6

|

2

|

1.2

|

4

|

|

华东

|

17

|

12

|

20.6

|

1

|

2

|

4

|

2.热轧卷板方面

北方地区调查的13家钢厂总体库存增加1.7万吨。本次北方钢厂排产相对缓和,多数钢厂库存持平。南方地区,钢厂总体库存增加8.4万吨,其中,武钢、柳钢增加2万吨,昆钢增加3万吨,增幅明显放缓。华东地区,钢厂总体库存增加8.5万吨,其中日照钢铁增幅为7万吨,同时也是本次调查当中增幅第一。

|

区域 |

钢厂家数

|

增加家数

|

增长数额

(万吨)

|

减少家数

|

减少数额

(万吨)

|

持平家数

|

|

北方

|

13

|

4

|

1.7

|

0

|

0

|

9

|

|

南方

|

7

|

7

|

8.4

|

0

|

0

|

0

|

|

华东

|

7

|

2

|

8.5

|

0

|

0

|

5

|

3.中厚板方面

北方地区调查的8家钢厂总体库存增加较少,而钢厂总体库存减少达到3.8万吨,其中包钢为北方地区唯一一家库存减少的钢厂,减少达到3.8万吨。南方地区,钢厂总体库存增加4万吨,其中,韶钢、柳钢分别增加2万吨,1.5万吨,增幅开始放缓。华东地区,钢厂总体库存维持不变,钢厂由于近期价格的超跌,致使生产压力不断加大,各大钢厂方面已经开始考虑检修或者停产计划,因此其钢厂自身库存并没有太大变化。

|

区域 |

钢厂家数

|

增加家数

|

增长数额

(万吨)

|

减少家数

|

减少数额

(万吨)

|

持平家数

|

|

北方

|

8

|

1

|

1

|

1

|

3.8

|

6

|

|

南方

|

6

|

3

|

4

|

1

|

0.21

|

2

|

|

华东

|

11

|

0

|

0

|

0

|

0

|

11

|

4.冷轧板卷方面

冷轧板卷调查一共涉及17家钢厂,本次调查其总体库存增加7万吨。其中,武钢库存增加最多为3万吨,然后依次是昆钢1万吨,包钢1.2万吨;只有攀库存略有减少为0.1万吨,从现阶段钢厂库存变化来看,钢厂表现相对缓和,对后市行情显得有些迷茫,因此,维持合理库存是目前钢厂、贸易商等企业规避风险最好的方法。

|

区域 |

钢厂家数

|

增加家数

|

增长数额

(万吨)

|

减少家数

|

减少数额

(万吨)

|

持平家数

|

|

全国

|

17

|

9

|

7

|

1

|

0.1

|

7

|

综述:通过此次从全国区域内的主要钢厂生产、检修及库存的调查情况来看,十月下半月钢厂达产率较低的为中厚板产品,其次为热轧板卷,华东、南方检修较多,但因其他地区钢厂基本上正常生产,整体影响产量不大;建筑钢材品种相对检修力度较小,基本都是正常开工。从本次统计数据来看,钢厂库存量仍然呈小幅上升态势,但增幅相对前期有所放缓。目前看来,虽然多数钢厂检修工作已经开始进行,但由于检修影响产量不大,对市场影响相对有限,后市行情依然不容乐观,商家还需谨慎对待。

- [腾讯]

- 关键字:无