加入收藏

加入收藏 首页

首页

宝城期货:钢材供给过剩 关注4300点支撑

浏览:次|评论:0条 [收藏] [评论]

金融研究所李德扬时逢钢材需求的传统旺季4月,螺纹主力1210合约一举上攻至4400点却始终无法站稳。粗钢日均产量再创历史新高、螺纹钢社会库存缓步下行、房地产数据指标的持续走弱以及一季度GD…

金融研究所李德扬

时逢钢材需求的传统旺季4月,螺纹主力1210合约一举上攻至4400点却始终无法站稳。粗钢日均产量再创历史新高、螺纹钢社会库存缓步下行、房地产数据指标的持续走弱以及一季度GDP增速较预期偏低的不利影响都使得螺纹钢在上攻无力的情况下出现了大幅的回落。近期4300点将是多方的防守底线,支撑能否有效将决定螺纹1210合约后期的走势。

一、钢材现货情况

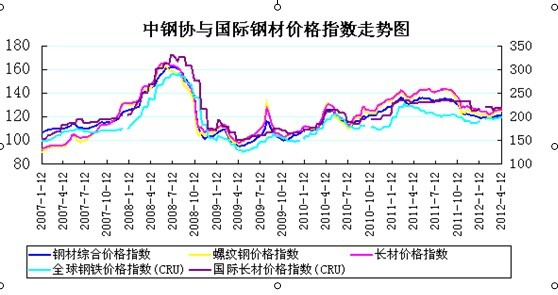

钢材现货价格

数据来源:我的钢铁网宝城期货金融研究所

国内与国际钢材价格走势基本处于同步的状态且当前波动幅度都很小。三级螺纹钢国内主要城市报价涨跌不一,前期北强南弱的局面不复存在,上海地区补涨60元/吨,而天津地区由于前期上涨过多而出现90元/吨的大幅回调。当前全国均价4490元/吨,较上月同期上涨7元/吨。

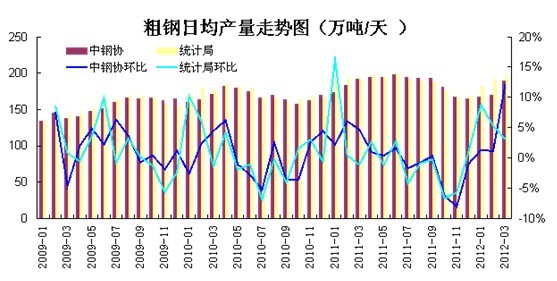

钢材供给

数据来源:wind咨询宝城期货金融研究所

从走势图可以清楚的看出,尽管统计局与中钢协所给出的数据都出现了增长,但环比变化却走出了相反的方向,主要是由于中钢协1、2月份所估计的产量偏低所造成的。中钢协统计的3月粗钢日均产量环比大幅上涨12.25%,达到了190.4万吨,仍与国家统计局公布的198.65万吨有一定的差距。不过,近期中钢协公布的四月上旬粗钢日均产量达到了203.08万吨,旬环比增加7.4%,意味着4月数据再创历史新高的概率极大。当前供给明显大于需求的局面将会延续下去,钢材价格难有明显起色。

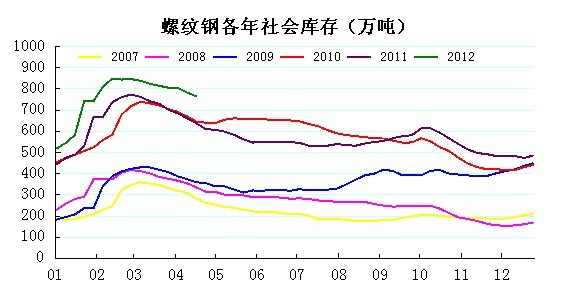

钢材社会库存

数据来源:wind咨询宝城期货金融研究所

自2012年2月17日见顶849.51万吨后,螺纹钢社会库存缓步下降,连降8周后才首次低于800万吨,降幅仅有7.75%,较往年明显放缓。4月20日统计的764.75万吨高于2011年同期127.6万吨,再创两者差值的新高,去库存压力明显。

2012年一季度螺纹钢库存变化与往年基本相似,与2011年的走势更是如出一辙,且变化较2011年提前2周。如果按照提前2周计算,则今年很可能在5月中旬便结束库存单边下降的趋势,按照往年30%降幅的平均水平计算,则5月中下旬时库存应减少到600万吨左右。从目前的情况来看,去库存进程始终缓慢,600万吨的目标几乎不可能完成。倘若5月中下旬库存量仍处在700万吨以上的高位,则下半年螺纹钢价格不容乐观。

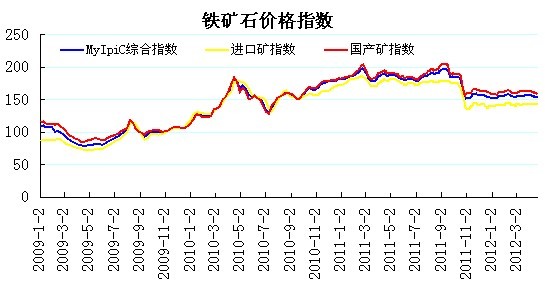

二、铁矿石市场

数据来源:wind咨询宝城期货金融研究所

数据来源:wind咨询宝城期货金融研究所

数据来源:wind咨询宝城期货金融研究所

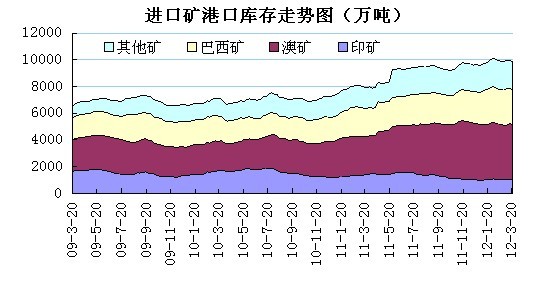

铁矿石市场整体表现较为平稳,进口矿相比于国产矿价格更为坚挺。截止4月20日,63.5%印粉主流报价1060-1070元/吨,唐山遵化地区66%铁精粉湿基不含税出厂价890-900元/吨。铁矿石价格波动幅度很小主要有两方面原因:一方面粗钢日均产量的不断攀升保证了铁矿石的需求,另一方面港口库存仍处9664万吨的高位从而抑制了铁矿石价格的大幅攀升。预计近期铁矿石市场仍将保持较为平稳运行的态势,价格难有较大波动。

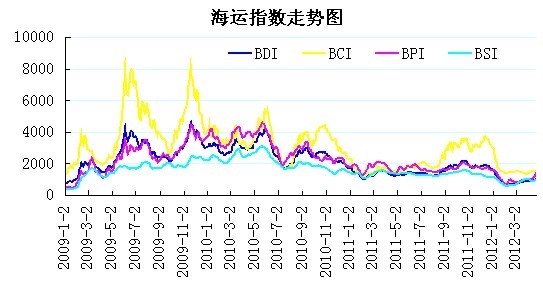

海运市场表现继续好转,用于衡量铁矿石运价的BCI指标上涨约10%,幅度小于BDI。BDI指数虽在4月中旬出现短暂的小幅回调,但整体仍旧处于上涨的态势,主要得益于BPI的大幅反弹。截止4月20日,波罗的海干散货指数BDI报收于1067点,较上月同期上涨165点;BCI报收于1533点,较上月同期上涨149点;BPI报收于1487点,较上月同期上涨461点;BSI报收于1020点,较上月同期下跌4点。巴西至青岛运费为21.179美金/吨,较上月同期上涨1.544美金/吨;西澳至青岛运费为7.779美金/吨,较上月同期上涨0.261美金/吨。

三、焦炭市场

数据来源:文化财经宝城期货金融研究所

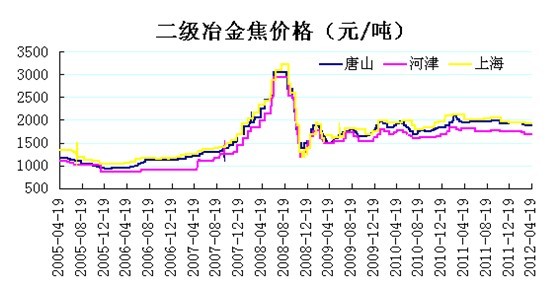

由于炼焦煤市场的弱势下行在一定程度上削弱了对焦炭价格的支撑力度,4月份国内主流焦炭市场报价以下跌为主:河津地区报价1700元/吨,较上月同期持平;唐山报价1870元/吨,较上月同期下降20元/吨;上海报价1940元/吨,较上月同期下降10元/吨。除了炼焦煤市场的支撑作用减小外,当前焦炭现货报价的弱势下行与期货焦炭1205合约临近交割期逼多的行情同样相关。鉴于中钢协4月上旬统计的粗钢日均产量达到203.08万吨的历史新高,钢材对于焦炭的刚性需求也会使得焦炭价格继续下行的空间有限。

四、下游需求

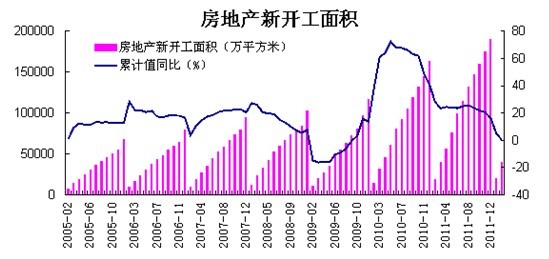

数据来源:wind咨询宝城期货金融研究所

数据来源:wind咨询宝城期货金融研究所

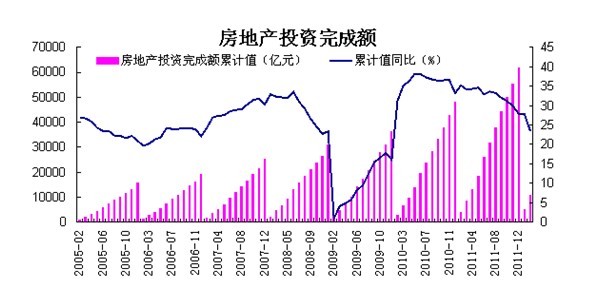

在国家的严厉调控下房地产行业持续萎靡不振,不论是房地产投资完成额还是新开工面积,从走势图上我们都可以看出单边下滑的趋势,尤其是3月房地产新开工面积累计同比增速大幅回落至0.3%,距离负增长仅有一步之遥。不过,从资金流动性持续向好以及近期证券市场房地产板块受资金青睐的情况来看,房地产行业很可能已经渡过了最艰苦的时期,未来需求转好可期。

五、结论

当前基本面利空因素偏多,粗钢日均产量再创历史新高、螺纹钢社会库存下降持续缓慢、房地产新开工面积增速大幅下降都在一定程度上制约螺纹钢价格的上涨。总体来看,供大于求的局面仍将持续,钢材价格难以乐观。螺纹1210走势需重点关注股指期货的情况,上方4400点突破难度较大,而4300点将是多方的防守底线,倘若连续两日收盘在此价位之下,可能会下探至4200点。

时逢钢材需求的传统旺季4月,螺纹主力1210合约一举上攻至4400点却始终无法站稳。粗钢日均产量再创历史新高、螺纹钢社会库存缓步下行、房地产数据指标的持续走弱以及一季度GDP增速较预期偏低的不利影响都使得螺纹钢在上攻无力的情况下出现了大幅的回落。近期4300点将是多方的防守底线,支撑能否有效将决定螺纹1210合约后期的走势。

一、钢材现货情况

钢材现货价格

| HRB400 20mm | 上海 | 广州 | 武汉 | 北京 | 天津 | 均价 |

| 3月23日 | 4220 | 4480 | 4350 | 4360 | 4360 | 4483 |

| 4月20日 | 4280 | 4430 | 4350 | 4320 | 4270 | 4490 |

| 涨跌 | 60 | -50 | 0 | -40 | -90 | 7 |

| 产地 | 萍钢 | 马钢 | 萍钢 | 承钢 | 唐钢 | - |

| 计重方式 | 理计 | 过磅 | 理计 | 过磅 | 过磅 | - |

国内与国际钢材价格走势基本处于同步的状态且当前波动幅度都很小。三级螺纹钢国内主要城市报价涨跌不一,前期北强南弱的局面不复存在,上海地区补涨60元/吨,而天津地区由于前期上涨过多而出现90元/吨的大幅回调。当前全国均价4490元/吨,较上月同期上涨7元/吨。

钢材供给

数据来源:wind咨询宝城期货金融研究所

从走势图可以清楚的看出,尽管统计局与中钢协所给出的数据都出现了增长,但环比变化却走出了相反的方向,主要是由于中钢协1、2月份所估计的产量偏低所造成的。中钢协统计的3月粗钢日均产量环比大幅上涨12.25%,达到了190.4万吨,仍与国家统计局公布的198.65万吨有一定的差距。不过,近期中钢协公布的四月上旬粗钢日均产量达到了203.08万吨,旬环比增加7.4%,意味着4月数据再创历史新高的概率极大。当前供给明显大于需求的局面将会延续下去,钢材价格难有明显起色。

钢材社会库存

数据来源:wind咨询宝城期货金融研究所

自2012年2月17日见顶849.51万吨后,螺纹钢社会库存缓步下降,连降8周后才首次低于800万吨,降幅仅有7.75%,较往年明显放缓。4月20日统计的764.75万吨高于2011年同期127.6万吨,再创两者差值的新高,去库存压力明显。

2012年一季度螺纹钢库存变化与往年基本相似,与2011年的走势更是如出一辙,且变化较2011年提前2周。如果按照提前2周计算,则今年很可能在5月中旬便结束库存单边下降的趋势,按照往年30%降幅的平均水平计算,则5月中下旬时库存应减少到600万吨左右。从目前的情况来看,去库存进程始终缓慢,600万吨的目标几乎不可能完成。倘若5月中下旬库存量仍处在700万吨以上的高位,则下半年螺纹钢价格不容乐观。

二、铁矿石市场

数据来源:wind咨询宝城期货金融研究所

数据来源:wind咨询宝城期货金融研究所

数据来源:wind咨询宝城期货金融研究所

铁矿石市场整体表现较为平稳,进口矿相比于国产矿价格更为坚挺。截止4月20日,63.5%印粉主流报价1060-1070元/吨,唐山遵化地区66%铁精粉湿基不含税出厂价890-900元/吨。铁矿石价格波动幅度很小主要有两方面原因:一方面粗钢日均产量的不断攀升保证了铁矿石的需求,另一方面港口库存仍处9664万吨的高位从而抑制了铁矿石价格的大幅攀升。预计近期铁矿石市场仍将保持较为平稳运行的态势,价格难有较大波动。

海运市场表现继续好转,用于衡量铁矿石运价的BCI指标上涨约10%,幅度小于BDI。BDI指数虽在4月中旬出现短暂的小幅回调,但整体仍旧处于上涨的态势,主要得益于BPI的大幅反弹。截止4月20日,波罗的海干散货指数BDI报收于1067点,较上月同期上涨165点;BCI报收于1533点,较上月同期上涨149点;BPI报收于1487点,较上月同期上涨461点;BSI报收于1020点,较上月同期下跌4点。巴西至青岛运费为21.179美金/吨,较上月同期上涨1.544美金/吨;西澳至青岛运费为7.779美金/吨,较上月同期上涨0.261美金/吨。

三、焦炭市场

数据来源:文化财经宝城期货金融研究所

由于炼焦煤市场的弱势下行在一定程度上削弱了对焦炭价格的支撑力度,4月份国内主流焦炭市场报价以下跌为主:河津地区报价1700元/吨,较上月同期持平;唐山报价1870元/吨,较上月同期下降20元/吨;上海报价1940元/吨,较上月同期下降10元/吨。除了炼焦煤市场的支撑作用减小外,当前焦炭现货报价的弱势下行与期货焦炭1205合约临近交割期逼多的行情同样相关。鉴于中钢协4月上旬统计的粗钢日均产量达到203.08万吨的历史新高,钢材对于焦炭的刚性需求也会使得焦炭价格继续下行的空间有限。

四、下游需求

数据来源:wind咨询宝城期货金融研究所

数据来源:wind咨询宝城期货金融研究所

在国家的严厉调控下房地产行业持续萎靡不振,不论是房地产投资完成额还是新开工面积,从走势图上我们都可以看出单边下滑的趋势,尤其是3月房地产新开工面积累计同比增速大幅回落至0.3%,距离负增长仅有一步之遥。不过,从资金流动性持续向好以及近期证券市场房地产板块受资金青睐的情况来看,房地产行业很可能已经渡过了最艰苦的时期,未来需求转好可期。

五、结论

当前基本面利空因素偏多,粗钢日均产量再创历史新高、螺纹钢社会库存下降持续缓慢、房地产新开工面积增速大幅下降都在一定程度上制约螺纹钢价格的上涨。总体来看,供大于求的局面仍将持续,钢材价格难以乐观。螺纹1210走势需重点关注股指期货的情况,上方4400点突破难度较大,而4300点将是多方的防守底线,倘若连续两日收盘在此价位之下,可能会下探至4200点。