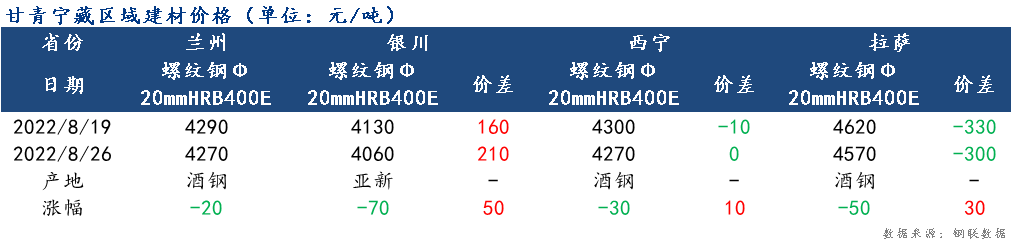

概述:本周甘青宁藏区域建筑钢材市场价格继续弱势下行,下游需求一般,市场成交较差。其中兰州市场螺纹钢价格较上周相比下跌20元/吨,银川市场螺纹钢价格较上周相比下跌70元/吨,西宁市场螺纹钢价格较上周相比下跌30元/吨,拉萨市场螺纹钢价格较上周相比下降50元/吨。

【一周价格回顾】

周初,甘青宁藏区域建筑钢材市场延续周末弱势行情价格继续走低,周三左右,受期螺震荡走强影响,叠加区域内主要钢厂上调建筑钢材出厂价格,市场小幅反弹,但目前下游需求依旧疲软以及区域内疫情多点散发,商户出货欠佳,情绪转弱,操作上逐步转向让利促销,因此市场价格开始继续向下调整。从区域价差来看,兰州价格高于银川210元/吨,价差扩大50元/吨;与西宁价差缩小10元/吨,价格对比持平;与拉萨相比,低于拉萨300元/吨,价差缩小30元/吨。

【钢厂情况简析】

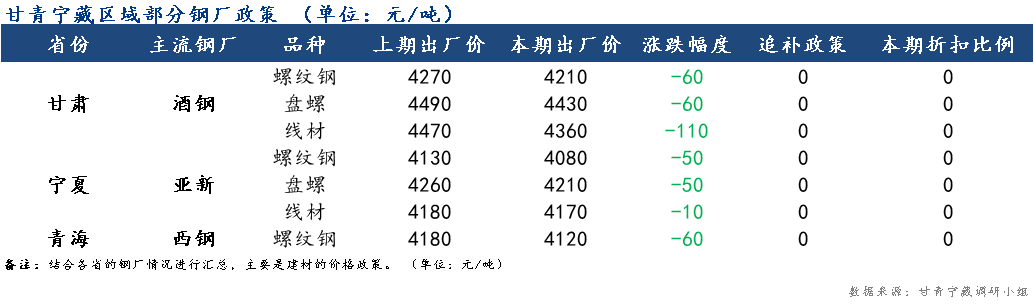

本周甘青宁藏区域主导钢厂建筑钢材出厂价格下调,甘肃酒钢建材下调60-110元/吨,宁夏亚新建材出厂价价格下调10-50元/吨,青海西钢螺纹钢下调60元/吨。

【市场成交情况】

本周区域内出宁夏区域出货量小幅增加以外,其他地区市场需求表现较为疲软,叠加市场价格震荡下滑,终端客户观望情绪浓厚,市场成交下降,其中西藏地区更是因为疫情原因,需求基本停滞,本周成交几无。

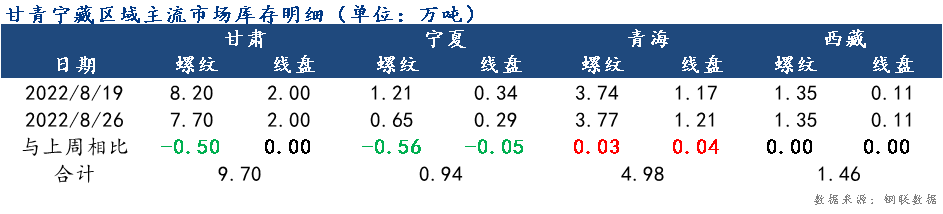

【主流市场库存数据】

本周甘青宁藏区域建材总库存整体下降,目前区域市场总库存为17.08万吨,较上周库存下降1.04万吨。根据甘肃建材仓库同口径统计,本周螺纹钢库存7.7万吨,较上周减少0.5万吨,线盘2万吨,周环比持平;宁夏区域:本周螺纹钢库存为0.65万吨,较上周下降0.56万吨,线盘0.29万吨,较上周减少0.05万吨;青海区域,本周螺纹钢库存3.77万吨,较上周增加0.03万吨,线盘1.21万吨,较上周增加0.04万吨;西藏区域,由于疫情静态管理因素,螺纹、线盘库存周环比持平。

【下周走势展望】

回顾本周,甘青宁藏区域建筑钢材价格继续弱势调整,主要是由于疫情静态管理因素及房建项目缩减、下游需求疲软导致。对于下周,目前随着各大钢厂陆续复产,供给增多,在需求跟不上来的情况下,或对市场商户心态上造成偏空影响。综合来看,受需求较弱影响,预计短期内甘青宁藏区域建筑钢材价格或继续以震荡调整态势运行。

加入收藏

加入收藏 首页

首页