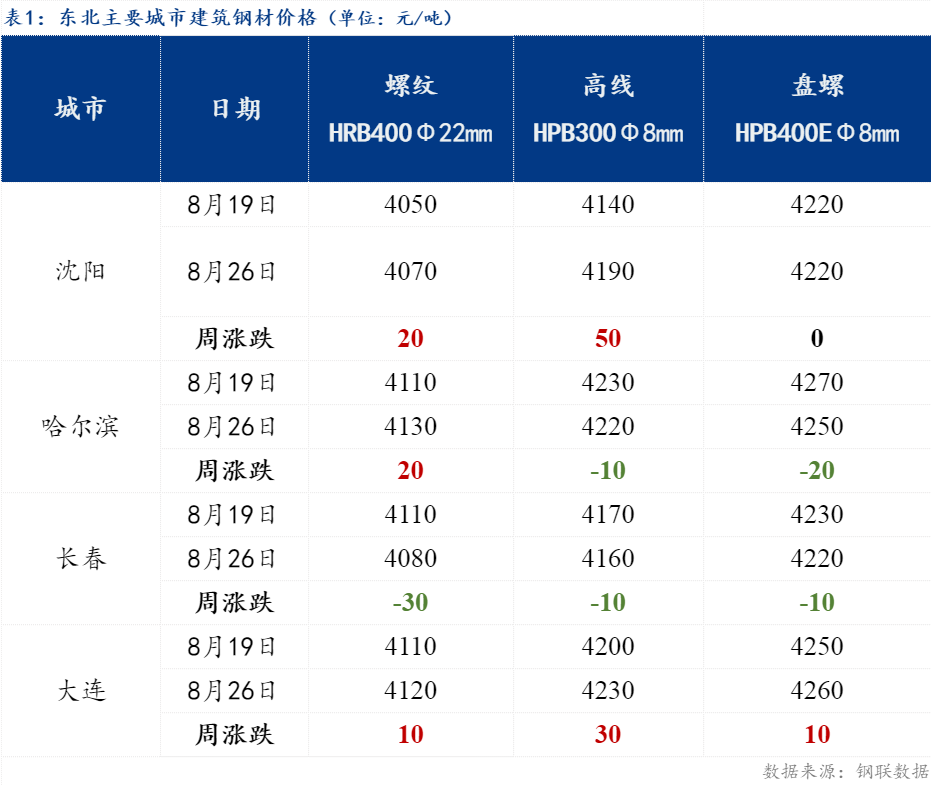

概述:本周东三省建筑钢材市场价格涨跌互现,成交一般。具体来看情况,本周螺纹钢HRB400EФ22mm规格沈阳、哈尔滨、长春和大连市场分别报价4070元/吨、4130元/吨、4080元/吨和4120元/吨较上周分别调整20元/吨、20元/吨、-30元/吨和10元/吨;盘螺HRB400EФ8mm规格分别报价4220元/吨、4250元/吨、4220元/吨和4260元/吨较上周分别调整0元/吨、-20元/吨、-10元/吨和涨10元/吨。下面来看具体情况:

一、周度价格回顾

沈阳:本周沈阳建筑钢材市场涨跌互现,出货略有好转。受期螺主力高低位震荡盘整的影响,沈阳建筑钢材市场价格小幅波动,现沈阳市场螺纹HRB400EФ22mm主流资源报收4070元/吨环比上周末涨20元/吨、盘螺HRB400EФ8mm主流资源报收4220元/吨与上周末价格持平。库存方面,随着钢厂利润的恢复,复产积极性提升,钢厂产量及厂库增加,下游需求表现一般,成交不佳,样本仓库建筑钢材累计库存43.45万吨较上周微增0.80万吨,其中螺纹钢库存28.44万吨、盘线库存15.01万吨。综合来看,受需求不佳和供给增加的影响,沈阳建筑钢材社库仍在增加,若下周需求未见实际启动,预计沈阳市场价格或仍将有趋弱的可能。

长春:长春建材市场本周价格较上周下跌,交投氛围也不佳,主流商户均表示出货不及预期,更不比往年同期,情绪上很是无奈。具体价格方面,截止周五,市场收盘价西钢螺纹HRB400E 22mm4080元/吨,较上周跌30元/吨,西钢盘螺报4220元/吨,较上周跌10元/吨,鑫达、吉钢盘螺HRB400E 8-10mm4190元/吨,较上周跌10元/吨。再看市场库存,截止周四长春建材库存为17.5万吨,周环比增加1.9吨,年同比增加1.5万吨,虽接近去年同期,但周环比却开始增加,究其原因,市场出货慢而四平、乌钢等钢厂到货量增是主因。成交方面,本周样本商户日均成交量4541,较上周日均增加214吨,虽增加但整体交投仍充满无力感,市场整体反馈下游需求弱,而从工地开工情况来看,也确实无明显的回暖迹象。而下周市场资源将会随着西钢资源的补给变得更加宽松,若开工不济,那么现货价格则仍是涨跌两难,延续本周震荡运行态势的概率或许会较大。

哈尔滨:本周哈尔滨市场价格螺涨线跌,成交整体尚可。截至本周五,市场西林、通钢、吉林金钢螺纹HRB400EФ22mm价格在4110-4120元/吨较上周五上涨10元/吨,西林、吉林鑫达盘螺HRB400EФ8mm价格在4230-4250元/吨较上周下跌20元/吨。本周开市以来,市场价格先是小幅走弱,后因为资源愈发紧张、尤其是螺纹资源配货难度加大,因此商家报价开始缓慢上调。市场成交表现尚可,日均出库量约5000-6000吨水平,加上主导钢厂对本地发货减量,本周市场库存继续下降,其中螺纹库存约6.3万吨较上周减少2.2万吨,盘线库存约1.8万吨较上周减少0.5万吨。临近月底,商家不再补充资源,均已消化当前库存为主,货少价高的情况或将延续几日,哈尔滨目前价格较长春和沈阳高出了50-60元/吨,随着下月初协议量的陆续到货,价格或回归至合理水平。预计下周本地市场价格或暂稳运行。

二、市场成交情况

成交方面,本周东北区域总出货量10.04万吨,整体日均出货量2.01万吨较上周微增0.11万吨,变化不大。其中沈阳周均值出货量10756吨,环比上周增11.74%;哈尔滨3422吨,环比增2.58%;长春4540.4吨,环比增5.01%;大连1368.4吨,环比降21.98%。

三、主流市场库存数据

库存方面,本周东北地区建筑钢材样本(沈阳、大连、哈尔滨和长春)仓储企业累计建筑钢材库存77.87万吨环比微增0.77%,其中沈阳周环比增1.84%,哈尔滨降33.54%,长春增10.91%,大连增6.70%,本周仍然是哈尔滨降库最多,辽宁和吉林省都在增库,主要是区域内钢厂投放增多、下游需求不佳和出货不畅叠加导致的。

四、下周走势展望

本周黑色系各期货品种价格高低位盘整震荡,上下起伏波动100-200点,本周五收盘在4097相对高位。受其影响,外围主流市场价格涨跌互现,截止到今日全国螺纹钢HRB400E20mm规格均价4252元/吨,较上周五微涨16元/吨,东北区域也不例外,随着期螺主力的大幅度拉升下跌,商户心态不稳,对外报价跟其调整,本周市场整体出货不佳,总出货量10.04万吨较上周增0.52万吨社库微增0.60万吨。综合来看,目前基本面供需仍双弱,虽然南方降温下游需求有好转的预期,不过对于东北区域来说,影响甚微,市场价格仍然参考期螺主力震荡的方向、区域内主导钢厂指导价和外围主流城市涨跌变化等因素,后市若需求再无实质性的启动,价格恐将继续面临承压的风险。

加入收藏

加入收藏 首页

首页