加入收藏

加入收藏 首页

首页

内蒙古钢市一周评述(2021.4.9-4.16)

浏览:次|评论:0条 [收藏] [评论]

本周内蒙古钢价走势整体弱势下跌,长材领跌,板材跌幅相对较小,市场成交也明显下滑;其中建筑钢材价格涨幅在60-90元 吨之间,赤峰地区则受钢厂调价影响价格变化不大,成交减弱;热轧板…

【一周价格回顾】

从具体表现来看:

建材方面:本周内蒙古市场建筑钢材价格跌幅在0-90元/吨之间,赤峰地区价格受凌钢调价影响变化不大。本周唐山钢坯累计下跌80元/吨,期螺走势宽幅震荡,本周全国库存降幅较上周有所收窄,表观需求有所下降。另外目前本地价格偏高,加上需求并没有跟上,导致市场价格小幅下跌。本周亚新钢厂已经复产,但库存并未消化多少,主要由于价格偏高,资源外发受限。

板材方面:本周内蒙古市场热卷价格下跌60元/吨,现包头市场包钢Q235B 4.75*1500热卷报价5520元/吨,成交较差。本周期货及钢坯、期货弱势运行,加上本地需求较差,价格开始走弱。中厚板方面,包头中板价格下跌40元/吨,包钢14-22mm中板主流报价5610元/吨,主要由于资源短缺。综合来看,预计后期内蒙古板材市场价格弱势运行。

大中型材方面:本周内蒙古市场工角槽价格随唐山市场大跌150元/吨,本地工角槽资源不多,主要由于需求较差,加之行情不稳定,所以商户备货不多,有订单一般都选择唐山直发,所以价格随唐山市场调整。

表1:内蒙古各市场主要品种价格行情(单位:元/吨)

数据来源:我的钢铁网

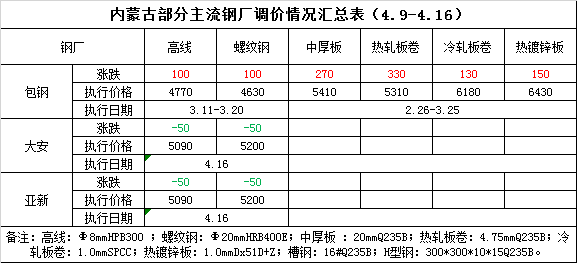

【钢厂情况简析】

本周内蒙古主流钢厂出厂价格情况:本周区域内大安及亚新钢厂出厂价下调50元/吨,市场商户让利幅度加大;包钢3月下旬建筑钢材政策仍未出台,但预计上调200元/吨左右。

表2:内蒙古部分主导钢厂政策明细(单位:元/吨)

数据来源:我的钢铁网

本周内蒙古建材钢厂可销售总库存为36.5万吨,较上周上升0.5万吨,主要由于亚新复产,另外本周价格下行,商户提货较少,导致钢厂库存转降为增,市场库存也呈上升态势。

表3:内蒙古主流建材钢厂可销售库存统计(单位:万吨)

数据来源:我的钢铁网

【市场成交情况】

本周外围市场价格盘整为主,但本地需求较差,加上价格偏高,导致本周本地价格明显下跌,市场成交明显减弱。

表4:内蒙古钢材部分品种周成交情况

数据来源:我的钢铁网

【主流市场库存数据】

本周内蒙古市场库存小幅上升。目前市场总库存为34.25万吨,较上周增加0.43万吨。建材方面:根据不完全统计,本周螺纹钢库存19.6万吨,较上周增加0.8万吨左右;盘线8.65万吨,较上周下降0.2万吨。热轧板卷:热卷库存较上周下降0.2万吨,本周包头热轧卷板库存为5万吨,主要由于市场到货不多。冷轧板卷:本周包头市场冷轧总体库存为0.3万吨,较上周持平。中厚板:本周市场中板总体库存为0.7万吨,较上周变化不大。

表5:内蒙古部分主流市场库存明细(单位:万吨)

数据来源:我的钢铁网

【下周走势展望】

本周内蒙古钢材价格走势整体下跌,本周唐山钢坯价格累计下跌80元/吨,期货走势宽幅震荡,受此影响本地钢厂出厂价下调50元/吨,市场商户让利加大,商家反馈下游需求表现较差,由于价格回落,导致市场成交下滑;板材及型材出货较差,市场价格也小幅喜爱的。市场成交方面,由于近期本地价格拉涨过快,导致下游采购放缓,价格走弱之后商户间倒货积极性也明显下滑,市场价格十分混乱。而库存方面由于亚新复产,加上价格下跌,商户拿货积极性较差,导致市场库存和钢厂库存均呈上升态势。板材方面,本周价格下跌,成交较差,市场大户日出货量只有三百吨以内。对于下周行情,目前本地需求依然偏差,价格受外围因素影响较大,加上本地价格依然过高,预计下周本地价格或继续呈弱势格局。