【沪津粤地区概要】

华东市场方面:本周上海市场价格大幅上涨 ,现1500mm普碳钢卷主流报价3870-3890元/吨,1800mm宽卷主流报价在4040-4080元/吨。低合金 1500mm主流报价3950-3970元/吨,1800mm低合金报价4080-4010元/吨。本周黑色商品期货市场震荡走强,上海地区现货市场价格大幅上涨,市场交投氛围尚可,成交较前期稍有回落,但依然表现良好。目前市场总体资源量依然不多,库存持续下降,资源量较为紧张并出现断规格情况,商家挺价情绪较强,短期内资源短缺情况仍将延续,对市场价格有一定的支撑,但随着价格的持续走高,后期风险也在加剧,商家也多持谨慎态度,操作上仍以获利套现为主。预计下周热卷市场价格仍将维持高位震荡运行。

华南市场方面:本周广州市场热卷价格大幅上涨。目前主导钢厂4.75mm以上普卷价格在3990-4010元/吨,2.75mm卷价格在4020-4050元/吨之间,与上海价差100元/吨,与天津价差250元/吨。本周广州热卷涨后持稳,周环比上涨110元/吨。上涨的诱因有二,一是库存水平继续下降,先乐从热卷库存在26万吨左右,周环比下降约6万吨,基本降至今年及往年同期最低点。二是需求未见下滑,本周下游拿货积极性尚可,价格持续拉涨刺激了终端补库备货,花纹卷和普厚卷的需求都出现了一定释放。供给方面,本周万钢热卷开始到货,周资源量约1.2万吨,月底前总发货量或达7万吨左右。沙钢,燕钢,建龙,通钢,日照等皆有资源发来,随着建材表现逐渐转弱,钢厂排产板材量增加,未来热卷供给或偏强运行。心态方面,目前热卷价格较高,商家多有“落袋为安”的心理,操作上多以出货为主,目前价位上暂无冬储意愿,去年冬储价格大约在3720元/吨左右,今年笔者调研合意冬储价格约3760—3800元/吨,未来一个月重点关注供强需弱的转变是否能将价格压至这一价位附近。整体来看,目前广州热卷库存较低,但资源量开始增加,短期价格有回调压力。

华北市场方面:本周京津冀地区的热轧市场震荡趋强,个别区域有明显上涨,截止本周五,大部分地区价格在3730-3740元/吨,较上周五涨10-20元/吨。本周期货高位震荡,现货市场本周多以观望向好为主,不过实际价格很少随期货上涨而调整,因此本周各市场涨幅仅有10-20元/吨的水平。成交方面来看,目前市场整体需求尚可,市场主流价位的成交保持一定的增量,但价格趋强的阶段,市场交易明显萎缩。另外由于目前各地市场资源量偏少,尤其是中间规格出现缺货的情况,在一定程度上也抑制了交易量的增加。本周京津冀地区热轧厂家产线多正常生产,邯郸地区由于环保限产,产量 有所下降。本周库存继续呈下降趋势,尤其是邯郸地区近期到货相对偏少,库存下降明显。本周京津冀地区热轧总库存17.09万吨,较上周下降1.92万吨。综合来看,目前期货高位震荡,现货市场资源量偏少,短期内对市场价格有一定的支撑,另外商家对后市信心不足,12月及1月的订货量均偏少,当前库存稍多的商家均以降库为主。预计短期内京津冀热卷市场或继续震荡运行。

【指数方面】

12月14日Myspic国内钢材价格综合指数142.54上周上升0.01%,较上月上升2.78%,与去年同期相比上升0.59%;国内扁平材指数为124.76,较上周上升1.04%,较上月上升4.71%,与去年同期相比上升2.12%;热卷指数为138.86,较上周上升2.1%,较上月上升7.05%,与去年同期相比上升3.23%。

【价格方面】

热轧板卷:本周国内热轧板卷市场价格大幅上涨。全国24个主要市场3.0mm热轧板卷价格均价为3940元/吨,较上周上涨60元/吨;4.75mm热轧板卷均价为3880元/吨,较上周上涨59元/吨。

【库存方面】

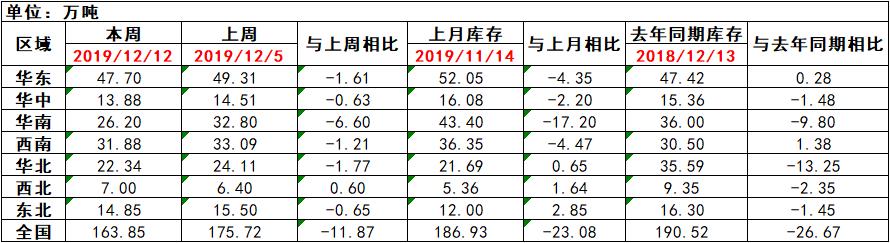

表1:全国主要区域热卷库存变化(2019.12.6-2019.12.13)

从各区域的库存数据看,库存上升最多的城市是西北地区,较上周上升0.6万吨;库存下降最多的城市是华北地区,较上周下降1.77万吨。

【趋势分析与建议】

本周市场价格继续维持高位运行,市场到货情况不佳,资源稀少维持价格。从钢厂与商家的角度看,对后市依然偏悲观,认为后期市场风险极大,不足以支撑当前价格。就钢厂1月份订单情况,接单速度偏慢,主要因商家认同风险大,不愿意压货过年所致。因此就短期看,供应与需求呈现互相支撑,而价格看,将会继续呈现无货高启态势,价格可调整空间均不大。

加入收藏

加入收藏 首页

首页