概述:本周京津冀冷轧主流盘整运行,个别低价区域如邯郸补涨50元/吨。本周南北价差较大,北方资源得到较好的分流,但外围消息面,螺纹由涨转降、期货下跌、年底资金趋紧等多重利空消息也将对冷轧形成压力。预计,短期本地冷轧价格盘整运行。 具体情况如下:

一、价格方面

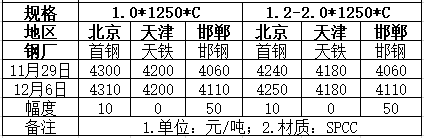

从市场表现看,本周京津冀冷轧主流盘整运行,个别低价区域如邯郸补涨50元/吨。

二、库存方面

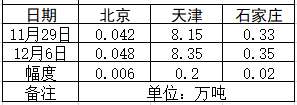

据不完全统计,目前京津冀冷卷库存8.548万吨,较上周下降0.026万吨。

三、市场方面

本周本地与乐从价差扩大至300元/吨,刨除运输成本200元/吨左右,南下仍有一定利润,本周北方贸易商积极向南方输送资源,为本地价格形成较强支撑。目前市场资源成本与售价基本持平,贸易商低价出货意愿不强,本周仅个别大户低价套现,而大多数低库存经销商报价坚挺。

生产方面, 2019年12月6日监测的8家冷轧板卷生产企业总计11条产线实际开工条数10条,整体开工率为91%,本周钢厂实际产量为23.51万吨,本周钢厂周年化产能利用率为79.61%,较上周上升9.72%。在冷轧利润尚可的情况下,冷轧产量总体增加,并且受部分长材季节性需求大幅下降的影响,后期全流程钢厂生产或向板材转移。

尽管本周南北价差较大,北方资源得到较好的分流,但外围消息面,螺纹由涨转降、期货下跌、年底资金趋紧等多重利空消息也将对冷轧形成压力。预计,短期本地冷轧价格盘整运行。

加入收藏

加入收藏 首页

首页