加入收藏

加入收藏 首页

首页

全国中厚板市场周评:价格面依旧偏弱震荡 库存小幅增加(2019.10.18-2019.10.25)

浏览:次|评论:0条 [收藏] [评论]

根据Myspic价格指数显示,25日国内扁平材指数为118.57,较上周相比下跌0.29%,较上月下跌2.32%,比去年下跌13.94%。从扁平材的代表品种来看,本周末热卷价格指数为128.42,相对上周相比下跌0…

根据Myspic价格指数显示,25日国内扁平材指数为118.57,较上周相比下跌0.29%,较上月下跌2.32%,比去年下跌13.94%。从扁平材的代表品种来看,本周末热卷价格指数为128.42,相对上周相比下跌0.22%,相对上月下跌2.98%,相对去年下跌14.71%。中厚板价格指数为136.16,相对上周下跌0.5%,相对上月下跌1.83%,相对去年下跌15.12%。

上海:本周上海市场价格弱稳为主,市场情绪偏空。目前市场一线资源普板价格维持在3700元/吨,二线资源普板价格3620元/吨起,本周累计下跌30元/吨;据贸易商反馈,上半周市场一线二线普板资源不同规格存在缺货情况,使得市场需求表现不佳,后半周有各钢厂资源集中到货,主要以萍钢、恒润的主流规格为主,现二线资源依旧存在缺货情况,市场成交表现清淡。北方钢厂接到一批较便宜的坯子,使得北方市场利润空间增加,钢厂出货积极,价格处于低位,这对上海市场中厚板的需求有一定影响。从库存数据来看,本周上海市场中板社库为13.5万吨,较上周上涨了0.04万吨,目前贸易商依旧以出货降库为主,需求不足依旧是市场的主要问题。综合来看,预计下周市场价格弱稳为主。

京津冀:本周京津冀市场价格趋弱盘整运行,市场库存小幅上涨。进入10月下旬,京津冀市场去库存基本完成,各地库存水平均处于较低水平,本周邯郸地区部分钢厂结束检修,整体库存小幅上涨,但低库存仍对市场起到较强的支撑作用。目前贸易商心态较为平稳,前期现货价格的下跌,市场风险得到了一定的释放,加之下游用户采购意愿较差,市场整体处于观望态势。综上所述,预计短期内京津冀中厚板市场或维持弱势盘整运行。

广州:本周广州中厚板价格延续弱势下行态势,以韶钢Q235B为例,现主流过磅价报3780-3810元/吨,其余如柳钢、宝钢、鞍钢过磅价3730-3790元/吨,价格较上周小幅下跌40-50元/吨。市场方面,本周期货弱势震荡为主,市场心态也延续偏弱状态,整周商家报价维持弱势下行态势,且个别资源实际成交仍可暗降。资源方面,由于受限载影响运费增加,再加上南北价差尚不具批量南下优势,贸易商及终端备货均较为谨慎,现市场库存较上周小幅下降,据同口径统计,本周中厚板库存量为17.4万吨,较上周库存下降0.3万吨。钢厂方面,本地钢厂韶钢预计11月28日起计划安排板材年度检修约20天,届时将影响11月和12月板材的资源供应,各协议户到货量将有所下降,或对价格短期形成支撑;不过考虑到随着冬季的来临,北方需求下降,南北价差有望逐步扩大,北材南下占比或将增加。综合来看,目前市场心态维持偏空状态,商家挺价意愿不强,预计下周广东中厚板价格维持弱势盘整。

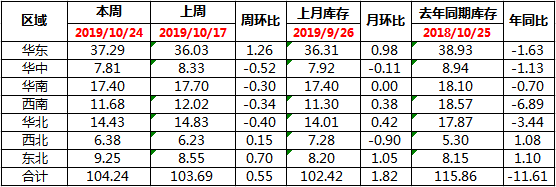

本周全国中板库存总量为104.24万吨,较上期增加0.55万吨。

二、本周钢厂调价

- [腾讯]

- 关键字:无