加入收藏

加入收藏 首页

首页

热轧板卷周评:基本面尚可,商家心态略悲观,价格趋弱向下难改(10.11-10.18)

浏览:次|评论:0条 [收藏] [评论]

【沪津粤地区概要】华东市场方面:本周上海热轧市场价格大幅下跌,现1500mm普碳钢卷主流报价3500-3510元/吨,1800mm宽卷主流报价在3660-3670元/吨。低合金1500mm主流报价3780-3800元/吨,180…

【沪津粤地区概要】

华东市场方面:本周上海热轧市场价格大幅下跌,现1500mm普碳钢卷主流报价3500-3510元/吨,1800mm宽卷主流报价在3660-3670元/吨。低合金1500mm主流报价3780-3800元/吨,1800mm低合金报价3830-3840元/吨。本周黑色商品期货市场震荡走弱,上海地区热轧现货价格大幅走低,目前华东价格依然处于三地最低,区域价差仍处于不合理状态。整周来看,成交弱于上周,但整体需求尚可,本周数据上也侧面证明了节后终端的刚需仍在,但市场对后期的需求可持续性存疑,这也导致心态较为悲观,商家大多以出货为主。而目前盘面主力合约为1901合约,该合约含有冬储情绪在,而市场大多数客户对今年的冬储行情看的较空,导致盘面走势弱势这也压制了现货价格的反弹情绪。综合来看,预计下周价格或将震荡盘整运行。

华南市场方面:本周广州市场热卷价格大幅下跌。目前主导钢厂4.75mm以上普卷价格在3610-3620元/吨,2.75mm卷价格在3690-3720元/吨之间,与上海价差100元/吨,与天津价差70元/吨。本周价格大幅下跌80元/吨,主要原因是市场心态偏空。供给方面,现乐从热卷库存在58万吨左右,考虑到港口压货,实际周降幅在3万吨左右,近期首钢、鞍钢、燕钢、通钢、承钢等有较多到货,柳钢热轧停产,市场上薄卷资源紧张。需求方面,从库存降幅来看需求尚可,日开平量也处于正常范围内,周四和周五抄底拿货的商家开始增多。市场方面,当前纵横资源亏损较多,建龙资源有80左右的盈利,其余钢厂资源多处于小幅亏损状态,门市开平板销售良好。整体来看,当前期货下有支撑,存在向上修复基差的动力,现货市场的悲观心态逐渐转弱,预计下周乐从热卷或小幅反弹。

华北市场方面:本周京津冀地区的热轧市场继续呈现震荡下跌局面,大部分区域价格较上周下降40-50元/吨,石家庄地区价格变化稍小,下降20元/吨。截止本周五,大部分地区价格在3540-3560元/吨左右,石家庄、邯郸地区价格在3590-3630元/吨。本周价格下跌主要仍然是受到黑色系期货震荡下行的影响,加之现货市场本身需求没有太大起色,商家心态整体偏空,价格也是不断下行。而在价格下行的通道中,市场又有“买涨不买跌”的心态,因此整体成交偏淡,价格也是越降越低。综合来看,当前供求关系没有明显改变,市场仍处于高供给阶段,各地现货市场成交表现清淡,终端需求没有明显起色,市场情绪偏空,预计后期京津冀热卷市场继续弱势运行为主。

【指数方面】

10月18日Myspic国内钢材价格综合指数137.72上周下降1.35%,较上月下降1.88%,与去年同期相比下降15.3%;国内扁平材指数为118.91,较上周下降1.23%,较上月下降2.48%,与去年同期相比下降14.03%;热卷指数为128.7,较上周下降1.39%,较上月下降3.42%,与去年同期相比下降14.93%。

【价格方面】

热轧板卷:本周国内热轧板卷市场价格大幅下跌。全国24个主要市场3.0mm热轧板卷价格均价为3715元/吨,较节前下跌44元/吨;4.75mm热轧板卷均价为3658元/吨,较节前下跌44元/吨。

【库存方面】

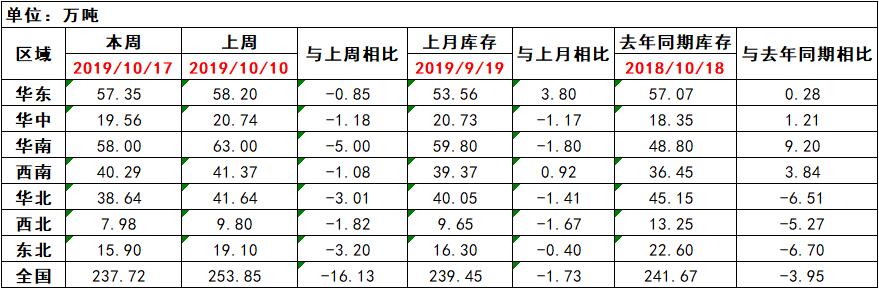

表1:全国主要区域热卷库存变化(2018.10.11-2019.10.18)

从各区域的库存数据看,库存下降最多的城市是华南地区,较上周下降5万吨。

【趋势分析与建议】

本周市场价格呈现明显向下走势,基本面的好转并没有带动市场走强,悲观心态依然存在。就厂家近期反馈,近期订单压力明显上升,特别是在降价的情况下,这一情况也没有出现好转。就此情形看,厂库继续转移至社库,对南方市场的压力逐步加大后,价格或将出现加速调整的格局。

- [腾讯]

- 关键字:无