МгШыЪеВи

МгШыЪеВи ЪзвГ

ЪзвГ

ШШдўАхОэжмЦРЃКВњСПаЁЗљЯТНЕЃЌПтДцаЁЗљРлдіЃЌашЧѓЛиЩ§ЫйЖШТ§ЃЌЙЉашУЌЖмЩаДцЃЈ7.19-7.26ЃЉ

РДдДЃКЮвЕФИжЬњЭј |фЏРРЃКДЮ|ЦРТлЃК0Ьѕ [ЪеВи] [ЦРТл]

ЁОЛІНђдСЕиЧјИХвЊЁПЛЊЖЋЪаГЁЗНУцЃКБОжмЩЯКЃШШдўЪаГЁМлИёПэЗље№ЕДЃЌЯж1500mmЦеЬМИжОэжїСїБЈМл3850-3860дЊ/ЖжЃЌ1800mmПэОэжїСїБЈМлдк3910-3930дЊ/ЖжЁЃЕЭКЯН№1500mmжїСїБЈМл4050-4060дЊ/ЖжЃЌ180Ё

ЁОЛІНђдСЕиЧјИХвЊЁП

ЛЊЖЋЪаГЁЗНУцЃКБОжмЩЯКЃШШдўЪаГЁМлИёПэЗље№ЕДЃЌЯж1500mmЦеЬМИжОэжїСїБЈМл3850-3860дЊ/ЖжЃЌ1800mmПэОэжїСїБЈМлдк3910-3930дЊ/ЖжЁЃЕЭКЯН№1500mmжїСїБЈМл4050-4060дЊ/ЖжЃЌ1800mmЕЭКЯН№БЈМл4110-4120дЊ/ЖжЁЃБОжмЩЯКЃПтДцжмЛЗБШМЬајЮЌГждіГЄЃЌећЬхЗљЖШТдИпНЯЮЊЗћКЯЕБЧАЪаГЁГЩНЛЦЋШѕЕФИёОжЁЃОЭЩЬМвЕФЪЕМЪЗДРЁЧщПіПДЃЌБОжмГЩНЛВЂУЛгаГіЯжУїЯдЕФКУзЊЃЌЦфжаАќРЈПЊЦНСПРДПДЃЌЖМГЪЯжШѕЮШЕФЧїЪЦЁЃОЭКѓЦкПДЃЌЩЬМвЖЬЦкЖдЖкЛѕвтдИВЂВЛЧПСвЃЌжївЊЪЧГіГЇгыЪЕМЪЪаМлЕЙЙвЃЌвђДЫЙлЭћЧщаївРОЩЮЌГжЁЃДгИжГЇНЧЖШПДЃЌНќЦкЖЉЕЅМЬајЮЌГжЃЌБЃГждк20ЬьзѓгвЃЌгЩгкГЩБОЙиЯЕЃЌЪлМлгыГЩБОЛљБОЮЌГжБЁРћШѓЃЌЕМжТИжГЇЖЅМлвтдИНЯЧПЁЃЖјДгФЯББМлВюРДПДЃЌЬьНђ3850дЊ/ЖжЃЌЩЯКЃ3850дЊ/ЖжЃЌОЭетМлВюЧщПіПДЃЌЛЊЖЋЖЬЦкзЪдДЕНЛѕСПВЛЛсЙ§гкМЏжаЃЌЖјЖдгкЛЊББЕиЧјЖјбдМлИёгжЯрЖдЦЋИпЃЌЖЬЦкЛсДІгкБЛЖЏШЅПтЕФЙ§ГЬЁЃОЭКѓЦкПДЃЌЛЊББЕиЧјЕФЯоВњСІЖШЫфгаЫљМгДѓЃЌЕЋЖдећИіИёОжЦ№ЕНЕФзїгУШдЯрЖдгаЯоЃЌвђДЫдкетИіЧщПіЯТЃЌЦНКтШдНЯФбЮЌГжЃЌЧїШѕИёОжЩаДцЁЃ

ЛЊФЯЪаГЁЗНУцЃКБОжмЙужнЪаГЁШШОэМлИёе№ЕДзпШѕЁЃФПЧАжїЕМИжГЇ4.75mmвдЩЯЦеОэМлИёдк3960-3980дЊ/ЖжЃЌ2.75mmОэМлИёдк4040-4050дЊ/ЖжжЎМфЃЌгыЩЯКЃМлВю110дЊ/ЖжЃЌгыЬьНђМлВю110дЊ/ЖжЁЃжмвЛЦкЛѕдчХЬЩЯбяЃЌЯжЛѕврИњеЧЃЌжмЖўИіБ№ЦкЛѕЙЋЫОДѓЗљдіГжТнЮЦПеЕЅЃЌЦкЛѕМлИёЪмЕНДђбЙЃЌЯжЛѕвре№ЕДзпШѕЃЌБОжмзюЕЭМлИёГіЯждкжмШ§ЃЌЪаГЁЩЯЦкЯжЙЋЫОвд3900дЊ/ЖжЕФМлИёзпЛѕЃЌжмЫФжмЮхМлИёЮЇШЦ3960дЊ/Жже№ЕДЃЌЯжРжДгШШОэжїСїБЈМлдк3960дЊ/ЖжзѓгвЃЌжмЛЗБШЯТЕј10дЊ/ЖжЁЃГЩНЛЗНУцЃЌБОжмДѓЛЇШеОљГЩНЛдк500ЖжзѓгвЃЌжаЛЇШеОљГЩНЛдк200ЖжзѓгвЃЌгыЩЯжмЯрБШБфЛЏВЛДѓЃЛБОжмжмвЛКЭжмЫФГЩНЛЩаПЩЃЌЦфгрЪБМфГЩНЛЦЋВюЃЌИпЮЛГЩНЛЗІСІЁЃзЪдДЗНУцЃЌБОжмРжДгМЏжаЕНЛѕЃЌШШОэПтДцдіЗљНЯДѓЃЌЯжжївЊВжПтПтДцКЯМЦвбГЌЙ§55ЭђЖжЃЌжмЛЗБШЩЯЩ§5ЭђЖжзѓгвЃЌКѓЦкЭЈИжШдгаНЯЖрЦЗжжВФЗЂРДРжДгЃЌдЄМЦЯТжмПтДцЛђМЬајЩЯЩ§ЁЃМлВюЗНУцЃЌЛІ-НђМлИёГжЦНЃЌЙужнЕиЧјМлИёИпГіЩЯКЃ110дЊ/ЖжЃЌЖдББВФОпгаНЯДѓЮќв§СІЃЌЙЪБОЕиШШОэПтДцГжајЩЯЩ§ЁЃашЧѓЗНУцЃЌЗПЕиВњШкзЪеўВпЪеНєЃЌжЦдьвЕБэЯжбгајШѕЪЦЃЌЖЬЦкИжВФашЧѓФбгаЦ№ЩЋЁЃГЩБОЗНУцЃЌЬњПѓЪЏЙЉИјЮДгаЩЯЩ§ЃЌИлПкПтДцМЬајЯТНЕЃЌдЄМЦЯТАыФъПѓМлбгајЧПЪЦЃЌГЄСїГЬИжГЇГЩБОВЛДцдкУїЯдЯТааПеМфЃЌЖдИжМлаЮГЩжЇГХЁЃзлЩЯЃЌдЄМЦЯТжмЙужнШШОэЛђЦЋШѕе№ЕДдЫааЁЃ

ЛЊББЪаГЁЗНУцЃКБОжмОЉНђМНЕиЧјШШдўЪаГЁМлИёХЬећдЫааЃЌМлИёНЯЩЯжмЮхБШБэЯжВЛвЛЃЌББОЉЁЂЬЦЩНЁЂКЊЕІЕШЕиаЁеЧ10-20дЊ/ЖжЃЌЬьНђЁЂЪЏМвзЏЛљБОГжЦНЃЌФПЧАДѓВПЗжЕиЧјМлИёдк3830-3890дЊ/ЖжЃЌКЊЕІЕиЧјШдЦЋЕЭЃЌдк3790дЊ/ЖжзѓгвЁЃБОжмЧААыжмЪаГЁЖрвдЦНЮШЮЊжїЃЌЦкЛѕЕФеЗљЕїећЃЌЖдЯжЛѕЪаГЁгАЯьВЛДѓЃЌЪаГЁНЛвзвВДІгкЦЋЕЫЎЦНЃЌжмжаЦкЫцзХЦкЛѕЕФЯТЕјЃЌЪаГЁИњЕјЯжЯѓЦеБщЃЌМлИёГіЯжаЁЗљЛиТфЃЌВЛЙ§жмКѓЦкЃЌЛЗБЃЯоВњЯћЯЂЕФдйДЮЗЂНЭЃЌЦкЛѕаЁЗљРеЧЃЌЪаГЁаФЬЌгаЫљЬсеёЃЌЯжЛѕЪаГЁгаВЛЭЌЗљЖШЕФИњеЧЃЌЕЋеЧКѓГЩНЛвЛАуЁЃИжГЇЗНУцЃЌГ§ЧАЦкЕФЛЗБЃЯоВњеўВпЃЌ26-28ШеЬЦЩНЕиЧјвЊЧѓГ§биКЃЧјгђЭтЃЌИїИжГЇШЋВПУЦТЏЃЌдЄЙРШШОэгАЯьСПЮЊ27ЭђЖжЃЌИжГЇЭІМлвтдИНЯЧПЁЃФПЧАЩЬМваФЬЌгаЫљзЊБфЃЌВЛЗћЩЬМваФЬЌЮШжаПДКУЃЌЕБЧАЛЗБЃеўВпВЛЖЯМгТыЃЌМгЩЯдСЯМлИёОгИпВЛЯТЁЂШШдўГЩБОИпЦѓЃЌашЧѓдЄЦкЛиХЏЕШЕШвђЫиИјЪаГЁДјРДЩдКУЕФдЄЦкЃЌдЄМЦЖЬЦкФкЪаГЁЛђе№ЕДЦЋЧПдЫааЁЃ

ЁОжИЪ§ЗНУцЁП

7дТ26ШеMyspicЙњФкИжВФМлИёзлКЯжИЪ§145.65ЩЯжмЯТНЕ0.11%ЃЌНЯЩЯдТЯТНЕ0.12%ЃЌгыШЅФъЭЌЦкЯрБШЯТНЕ5.95%ЃЛЙњФкБтЦНВФжИЪ§ЮЊ126.04ЃЌНЯЩЯжмЩЯЩ§0.1%ЃЌНЯЩЯдТЯТНЕ0.05%ЃЌгыШЅФъЭЌЦкЯрБШЯТНЕ8.13%ЃЛШШОэжИЪ§ЮЊ138.78ЃЌНЯЩЯжмЯТНЕ0.12%ЃЌНЯЩЯдТЯТНЕ0.5%ЃЌгыШЅФъЭЌЦкЯрБШЯТНЕ8.48%ЁЃ

ЁОМлИёЗНУцЁП

ШШдўАхОэЃКБОжмЙњФкШШдўАхОэЪаГЁМлИёе№ЕДдЫаа ЁЃШЋЙњ24ИіжївЊЪаГЁ3.0mmШШдўАхОэМлИёОљМлЮЊ3949дЊ/ЖжЃЌНЯЩЯжмЯТЕј1дЊ/ЖжЃЛ4.75mmШШдўАхОэОљМлЮЊ3893дЊ/ЖжЃЌНЯЩЯжмЯТЕј1дЊ/ЖжЁЃ

ЁОПтДцЗНУцЁП

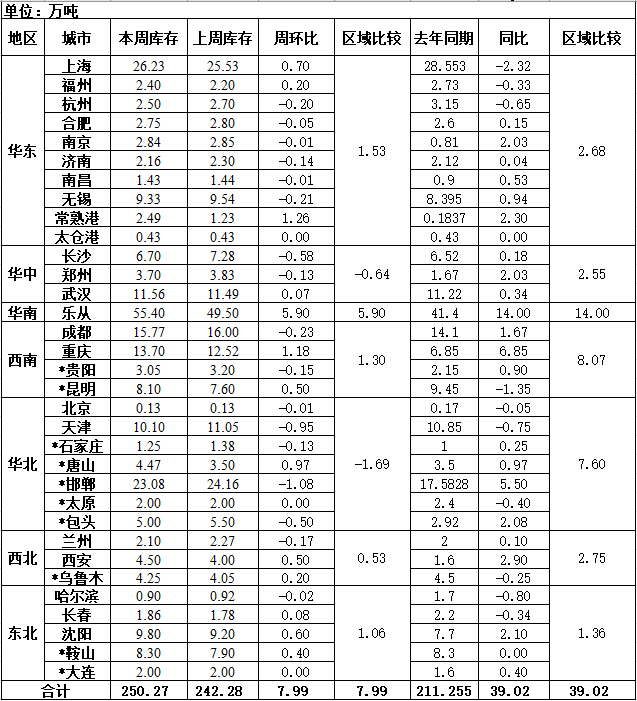

Бэ1ЃКШЋЙњжївЊГЧЪаШШОэПтДцБфЛЏ(2018.7.19-2019.7.26ЃЉ

БИзЂЃКЃЈ1ЃЉБэжаДј*ЗћКХЃЌЪЧзд2013ФъаТдіЕФЭГМЦГЧЪаЃЛЃЈ2ЃЉЮЊСЫдіМгЭГМЦВжПтЕФДњБэадЃЌЩЯКЃЪаГЁЭГМЦПкОЖЕФВжПтзіЕїећЁЃ

ДгИїГЧЪаЕФПтДцЪ§ОнПДЃЌПтДцдіЗљзюЖрЕФГЧЪаЪЧРжДгЃЌНЯЩЯжмдіГЄСЫ5.9ЭђЖжЃЛПтДцЯТНЕзюЖрЕФГЧЪаЪЧКЊЕІЃЌНЯЩЯжмЯТНЕ1.08ЭђЖжЁЃ

ЁОЧїЪЦЗжЮігыНЈвщЁП

БОжмЪаГЁМлИёЛљБОЮЌГже№ЕДЕїећЃЌЛљБОУцЩдгаИФЩЦЃЌЕЋИФЩЦЕФСІЖШВЂВЛЧПЁЃОЭЩЬМвЖјбдЃЌВйзїЯрЖдНїЩїЃЌГЩБОжЇГХВЛдИЕЭТєЃЌЕЋМлИёЙ§ИпгжТєВЛЖЏЁЃетбљЕФЧщПіЯТЃЌЙлЭћЕФСІЖШгаЫљМгЧПЃЌЖдгкЖкЛѕЕФЯыЗЈВЂВЛУїЯдЁЃДгПтДцНсЙЙПДЃЌББВФФЯЯТЃЌЛЊФЯЕФбЙСІдкж№ВНдіМгЃЌЧјгђМлВюНЋЛсж№ВНЕїећЃЌдЄМЦЯТжмЪаГЁМлИёЛсЮЌГжББЗНВЛЖЏЃЌЛЊЖЋФбЕјЃЌЛЊФЯМгЫйЕФЧщаЮГіЯжЁЃ

- ЩЯвЛЦЊЃКШЋЙњжаКёАхЪаГЁжмЦРЃКЪаГЁашЧѓЦЃШэЃЌМлИёеЧЕјСНФбЃЈ2019.7.19-2019.7.26ЃЉ ЯТвЛЦЊЃКвЛжмИжЪаИХРРЃКЕБЧАЪаГЁЙЉашСНШѕ ЯжЛѕЖЬЦкеЧЕјСНФб

- [ЬкбЖ]

- ЙиМќзжЃКЮо