加入收藏

加入收藏 首页

首页

热轧板卷周评:产量不变,库存累增,限产不达预期,基本面较悲观(7.5-7.12)

来源:我的钢铁网|浏览:次|评论:0条 [收藏] [评论]

【沪津粤地区概要】华东市场方面:本周上海热轧市场价格先抑后扬,现1500mm普碳钢卷主流报价3840-3850元/吨,1800mm宽卷主流报价在3890-3910元/吨。低合金1500mm主流报价4020-4040元/吨,180…

【沪津粤地区概要】

华东市场方面:本周上海热轧市场价格先抑后扬,现1500mm普碳钢卷主流报价3840-3850元/吨,1800mm宽卷主流报价在3890-3910元/吨。低合金1500mm主流报价4020-4040元/吨,1800mm低合金报价4110-4120元/吨。本周上海库存周环比增加0.05万吨,整体成交一般,周初上涨时市场整体成交并没有在上涨过程中体现出明显的好转。市场反馈,近期资源到货量有一定增加,但到的成本较高,商家低价售卖的意愿不强,主要是环保限产的预期尚存,怕卖出后,后期无法有效补货,因此出现顶价的意愿出现。其次是认为7月份消费淡季,对8-9月份消费旺季也抱有一定期待所致,认为价格还有继续上升的空间。从三地价差看,天津3850元/吨,上海3860元/吨,广州3960元/吨,就这价差情况看,目前华东压力依然较大,基本已于华北平价,北方资源后期依然是南下华南更有优势些。就后期看,市场基本面并没有达到预期效果,供应居高,需求淡季,成交不好,库存累积,价格弱势下行,但下方受成本支撑及环保政策支撑下跌空间不大,低位或将出现吃货现象,综合来看,下周热卷价格或将先抑后扬。

华南市场方面:本周广州市场热卷价格先涨后跌。目前主导钢厂4.75mm以上普卷价格在3960-3970元/吨,2.75mm卷价格在4040-4050元/吨之间,与上海价差110元/吨,与天津价差110元/吨。受上周末钢坯市场下跌影响,周一广州热卷价格小幅下跌10元/吨;周二期货市场大幅拉涨,市场信心提振,价格上涨40元/吨,成交量明显增加;周三至周五市场弱势震荡运行,商家心态转差。现广州热卷主流规格价格在3960元/吨,与上周五持平。成交方面,本周大户日均成交在400吨左右,中户日均成交在200吨左右,和上周相比变化不大。资源方面,本周钢厂到货较多,本地热卷库存增加4-5万吨,商家出货压力增大,据笔者了解,下周日照、通钢、首钢仍有大量资源到货,燕钢受限产影响,8月份协议量按60%交付,7月份交付正常,预计下周热卷库存继续上升。综合来看,当前利好因素是下游拿货开始出现回升迹象,随着雨水天气过半,需求有望迎来拐点,并且期货跌至支撑点位,下探空间较小。利空因素是库存增量较大,限产力度未见明显加强。预计下周乐从热卷或将偏强震荡运行。

华北市场方面:本周京津冀地区热轧市场处于窄幅震荡阶段,价格未有大幅变化。周初市场延续上周走势,价格继续下行,而周二受到期货上涨带动,现货市场也再次出现回涨,但涨后市场没有有力的支撑,价格继续趋弱运行,不过价格未有明显下调。截止本周五,各地市场价格较上周五小幅下调10-20元/吨。市场小幅波动,目前大部分地区价格在3820-3860元/吨,邯郸地区仍偏低,在3760元/吨左右。目前天津、邯郸等地锰卷资源偏多,加价幅度较小,商家低价出货现象较多。近期环保限产风再一次刮起,武安、唐山山加码,但是对热卷的具体影响量并不凸显,贸易商对后市信心不足,终端采购明显消极,加之当前市场本身需求偏淡,因此预计下周市场依旧会保持震荡走势。

【指数方面】

7月12日国内钢材价格综合指数145.71上周下降0.6%,较上月上升0.18%,与去年同期相比下降5.25%;国内扁平材指数为125.79,较上周下降0.51%,较上月上升0.38%,与去年同期相比下降8.24%;热卷指数为138.68,较上周下降0.57%,较上月上升0.46%,与去年同期相比下降8.61%。

【价格方面】

热轧板卷:本周国内热轧板卷市场价格震荡下行 。全国24个主要市场3.0mm热轧板卷价格均价为3949元/吨,较上周下跌25元/吨;4.75mm热轧板卷均价为3892元/吨,较上周下跌27元/吨。

【库存方面】

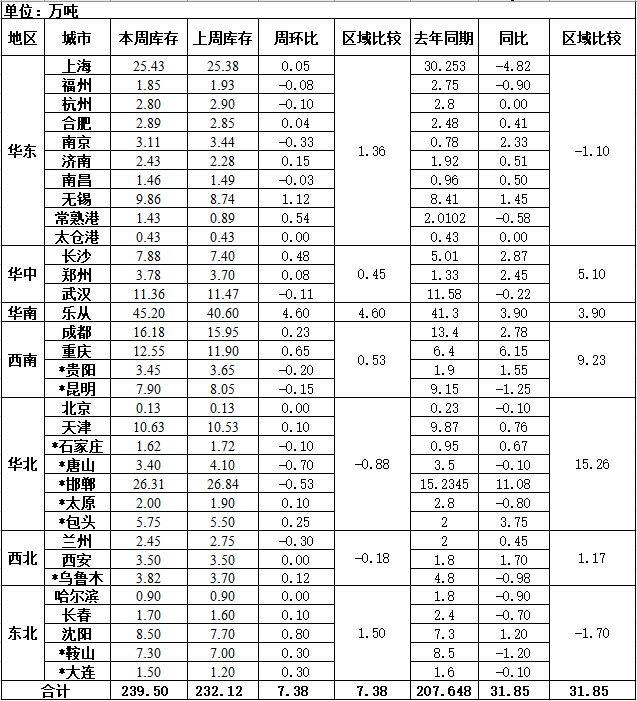

表1:全国主要城市热卷库存变化(2018.7.5-2019.7.12)

备注:(1)表中带*符号,是自2013年新增的统计城市;(2)为了增加统计仓库的代表性,上海市场统计口径的仓库做调整。

从各城市的库存数据看,库存增幅最多的城市是乐从,较上周增长了4.6万吨;库存下降最多的城市是唐山,较上周下降0.7万吨。

【趋势分析与建议】

本周市场价格完全跟随基本面情况调整,供给高,需求弱,下游采购与囤货意愿不强等,给市场带来较大压力。就钢厂反馈,近期没有减量的意愿,虽然成本较高,但不大幅亏损的情况下,主动调整的意愿较小。因此短期市场,仍处于上下游间互现角力的阶段,短期趋弱格局继续维持,直到产量或将下降的诱因出现。

- [腾讯]

- 关键字:无