加入收藏

加入收藏 首页

首页

京津冀热轧板卷一周回顾(8.10-8.17)

浏览:次|评论:0条 [收藏] [评论]

概述:本周京津冀地区热轧板卷市场整体先扬后抑,整体呈现微涨态势,截止本周五,大部分区域价格较上周五上涨10-20元/吨,天津地区与上周相比略有下降。具体情况见表一、图一:规格材质3.0mm …

概述:本周京津冀地区热轧板卷市场整体先扬后抑,整体呈现微涨态势,截止本周五,大部分区域价格较上周五上涨10-20元/吨,天津地区与上周相比略有下降。具体情况见表一、图一:

| 规格材质 | 3.0mm Q235B | 5.5mm Q235B | 5.75mm Q345B | |||||||||

| 地区 | 北京 | 天津 | 唐山 | 邯郸 | 北京 | 天津 | 唐山 | 邯郸 | 北京 | 天津 | 唐山 | 邯郸 |

| 钢厂 | 承钢 | 包钢 | 唐钢 | 邯宝 | 包钢 | 包钢 | 唐钢 | 天铁 | 承钢 | 承钢 | 唐钢 | 邯钢 |

| 2018/8/10 | 4310 | 4280 | 4280 | 4240 | 4250 | 4230 | 4230 | 4200 | 4420 | 4380 | 4380 | 4320 |

| 2018/8/17 | 4340 | 4330 | 4310 | 4260 | 4280 | 4280 | 4260 | 4220 | 4450 | 4400 | 4410 | 4340 |

| 幅度 | 30 | 50 | 30 | 20 | 30 | 50 | 30 | 20 | 30 | 20 | 30 | 20 |

| 备注 | 1.单位为元/吨;2.唐山为开平板价,其余为卷价。 | |||||||||||

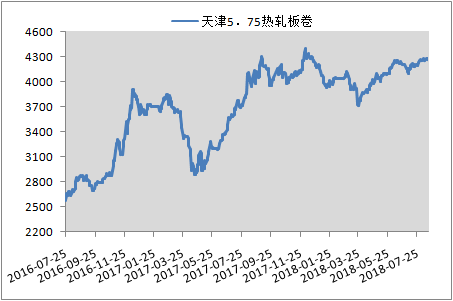

图一:天津热卷价格走势

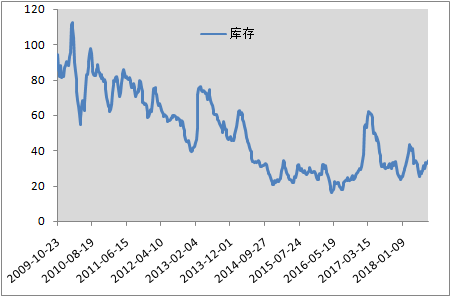

库存方面

库存方面,本周京津冀热卷库存整体较上周呈上周趋势,尤其是邯郸地区,库存增长超万吨,唐山地区仅次于邯郸,增了0.8万吨。而天津、石家庄等地仍然是下降的趋势,不过降幅区缓。目前京津冀总库存34.62万吨,较上周升1.51万吨,涨幅4.56%。见图二:

| 日期 | 北京 | 天津 | 唐山 | 邯郸 | 石家庄 |

| 8月9日 | 0.22 | 10.9 | 3.7 | 17.38 | 0.91 |

| 8月16日 | 0.24 | 10.62 | 4.5 | 18.42 | 0.84 |

| 幅度 | 0.02 | -0.28 | 0.8 | 1.04 | -0.07 |

图二:京津冀热卷库存走势

钢厂生产方面,本周监测的16家热轧板卷生产企业总计24条产线实际开工条数22条,整体开工率为91.67%,较上周持平;实际生产量118.26吨,较上周增加2.45万吨;产能利用率83.88%,较上周小幅上升1.74%。本周京津冀钢厂厂内库存为24..3万吨,较上一周降低2.25%。目前除GFGT、SGQG产线继续检修外,其他均正常生产,而受到环保限产影响,部分钢厂仍有减量现象。

本周初,受上周末唐山市丰南区将钢企限产比例从20%-37.1%提升至高炉限产比例50%,且禁止出现闷炉代替停炉政策的影响,钢坯、期货双双拉涨,而热卷开盘也普遍上调40元/吨。随后几天,市场基本以盘整为主,价格高位回调,成交整体仍然偏弱。周末在“唐山地区限产时间较计划有所提前,限产比例有所加大”的传言的主因带动下,期货市场大幅上拉,现货也紧跟其后,价格普遍上涨。而本周成交方面来看,“买涨不买跌”的心态仍然占主导,价格上涨阶段,成交量明显高于价格下跌阶段。对于后期市场走势,目前环保限产是支撑市场的主要因素,而当前热卷的需求仍然处于相对淡季,没有明显变化,后期环保限产对市场也是双刃剑,限产的同时,需求也会同时减弱。不过近期各种基建数据向好,建材社会库存也继续小幅走低,建材有较强的支撑。综合来看,当前价格处于较高水平,虽然后期仍然继续看好,但风险同样存在,商家谨慎操作。

- [腾讯]

- 关键字:无