加入收藏

加入收藏 首页

首页

京津冀冷轧板卷一周回顾(8.3-8.10)

浏览:次|评论:0条 [收藏] [评论]

概述:本周京津冀冷轧底部继续上移40元/吨。对于短期市场,笔者认为,一方面下游需求表现无明显起色,少量刚性需求无法带动市场心态转好。另一方面,供给端正常偏少供应,商户快进快出,形成…

概述:本周京津冀冷轧底部继续上移40元/吨。对于短期市场,笔者认为,一方面下游需求表现无明显起色,少量刚性需求无法带动市场心态转好。另一方面,供给端正常偏少供应,商户快进快出,形成库存的寥寥,于价格有益。故短期市场或维持供需两弱格局,价格盘整趋强的概率大。具体情况如下:

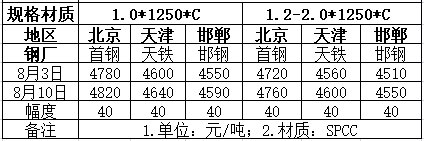

一、价格方面

从报价看,本周京津冀冷轧底部继续上移40元/吨,截至发稿时,天津售价基本在4600元/吨,下游对此价格接受程度一般,市场对此交易氛围并不满意。

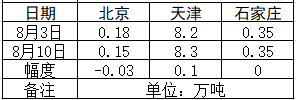

二、库存方面

据不完全统计,目前京津冀冷卷库存8.8万吨,较上周增加0.07万吨。

三、市场方面

当前本地冷板处于上下两难的格局,向下又高昂的成本支撑,牵制冷轧价格向下,向上则受需求疲弱影响,不足以为价格形成涨价动力,市场心态亦是胶着,既认为没有理由下跌,又不敢对后期寄予厚望,因此只能选择保持合理库存。本周市场库存进出库基本相抵,库存维持中性偏少,除个别商户表示库存偏多外,多数维持正常偏少库存量。生产方面,2018年8月10日监测的8家冷轧板卷生产企业总11条产线实际开工条数11条,整体开工率为100%,本周钢厂实际产量为24.12万吨,本周钢厂周年化产能利用率为81.68%,较上周下降4.71%。

对于短期市场,笔者认为,一方面下游需求表现无明显起色,少量刚性需求无法带动市场心态转好。另一方面,供给端正常偏少供应,商户快进快出,形成库存的寥寥,于价格有益。故短期市场或维持供需两弱格局,价格盘整趋强的概率大。

- [腾讯]

- 关键字:无