加入收藏

加入收藏 首页

首页

全国热轧板卷市场周评(1.21-2.3)

来源:我的钢铁网|浏览:次|评论:0条 [收藏] [评论]

【沪津粤地区概要】华东市场方面:上海热轧板卷市场价格未出现明显变化,今年市场放假略早,因此对于市场的真空期相对较长。据悉,今年仓库放假时间较长,对于市场库存入库起到较大影响。截至…

【沪津粤地区概要】

华东市场方面:上海热轧板卷市场价格未出现明显变化,今年市场放假略早,因此对于市场的真空期相对较长。据悉,今年仓库放假时间较长,对于市场库存入库起到较大影响。截至发稿,1500mm普碳钢卷主流报价3680-3780元/吨,1800mm宽卷报价在3880-3920元/吨。低合金1500mm主流报价3920-3980元/吨,1800mm低合金报价4000-4100元/吨。目前上海市场库存处于累积状态,到库量相对较高,而近期钢厂对于发货影响较大,因此厂库增长明显。就后期看,资源在短期内将会有所增加,对于后期市场资金与出货带来一定的压力,对后市而言利空略大于利好,向下趋势有一定出现。

华南市场方面:节后广州市场热卷价格盘整回落;截止目前,主导钢厂4.75mm以上普卷价格在3750-3780元/吨,部分3730元/吨,2.75mm卷价格在3890-3910元/吨之间,较节前小幅回落20元/吨。市场方面,部分商家初七开市,由于期货触及跌停,现货市场稍显恐慌,价格小幅走低。其他商家初八陆续返市,终端厂家反市尚早,市场基本无成交。库存方面,目前集港资源多是燕钢、中铁、日照、承钢、涟钢、沙钢等资源,开市后港口资源陆续入库,市场库存明显增加。据不完全统计,本周乐从热轧板卷库存为49万吨,较春节前增加9万吨。就目前库存总量而言,增幅基本在市场预期之内,部分商家认为目前价格下行风险较大,预计下周内本地热卷价格或将会出现短期回调。

华北市场方面:节后开市第二个交易日,仅少数商户开门营业,人气尚未恢复。现营业商户报价多维持节前售价,平稳观望心态浓。截至发稿,大厂中间规格售价3670-3690元/吨,沧州中铁3650元/吨。节后热卷市场库存上升迅速,据我网不完全统计,现天津热卷库存在24万吨左右,较节前增加4万吨,同时钢厂库存也呈上升状态,节后市场供需情况恶化。另加之期货市场开门绿,个别黑色系期货触及跌停,现货市场的指导方向偏空,极大重压了现货价格。总而言之,节后开市情况利空积聚,价格向下趋势难以避免。

【指数方面】

2月3日Myspic国内钢材价格综合指数129.08,较上周上升0.11%,较上月上升1.03%,与去年同期相比上升74.53%;国内扁平材指数为121.2,较上周上升0.02%,较上月下降0.07%,与去年同期相比上升80.76%;热卷指数为135.57,较上周相比下降0.01%,较上月上升0.23%,与去年同期相比上升87.69%。

【价格方面】

本周国内热轧板卷市场价格相对稳定。本周国内热轧板卷市场价格略有趋强。全国24个主要市场3.0mm热轧板卷价格均价为3873元/吨,较节前下降7元/吨;4.75mm热轧板卷均价为3804元/吨,较上周下降8元/吨

【库存方面】

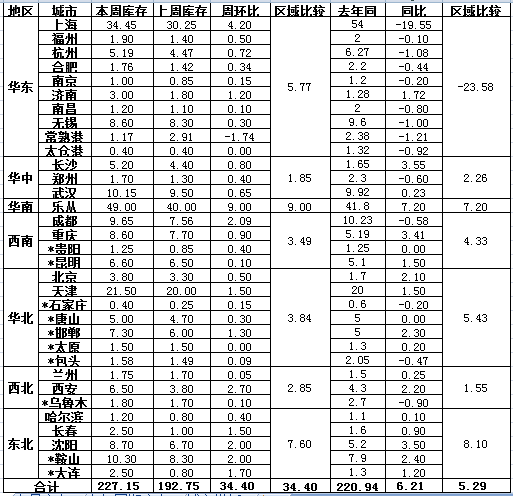

表1:全国主要城市热卷库存变化(2017.1.21-2017.2.4)

备注:(1)表中带*符号,是自2013年新增的统计城市;(2)为了增加统计仓库的代表性,上海市场统计口径的仓库做调整。

从各城市的库存数据看,库存增幅最多的城市是乐从,较上周增长了9万吨;库存下降最多的城市是常熟,较上周下降了1.74万吨。

从区域的库存数据来看,库存上升最少的区域是华中,较上周上升了1.85万吨,库存上升最多的区域是华南,较上周上升了9万吨。

【趋势分析与建议】

节后市场价格略稳,库存继续回升,除华东基本持平外,其他均出现明显上升。目前看,钢厂产能利用率依然较高,钢厂产量不降,对于库存累积起到加速作用。目前看,钢厂虽有降价,但整体速度略慢,而市场则认为市价过高,有些犹豫。就后期看,节后市场会受到资金与库存压力,价格方面预期略差。

- [腾讯]

- 关键字:无