加入收藏

加入收藏 首页

首页

全国中厚板市场周评(8.17-8.21)

浏览:次|评论:0条 [收藏] [评论]

根据Myspic价格指数显示,21日国内扁平材指数为71.6,较上周相比下跌1.09%,较上月上涨0.04%,比去年下跌33.94%。从扁平材的代表品种来看,本周末热卷价格指数为76.19,相对上周下跌1.06%,相…

根据Myspic价格指数显示,21日国内扁平材指数为71.6,较上周相比下跌1.09%,较上月上涨0.04%,比去年下跌33.94%。从扁平材的代表品种来看,本周末热卷价格指数为76.19,相对上周下跌1.06%,相对上月上涨0.29%,相对去年下跌35.87%。中厚板价格指数为80.53,相对上周下跌0.81%,相对上月增加3.28%,相对去年下跌33.45%。

本周国内中厚板市场价格继续下跌。截至8月21日,20mm普中板最高、最低价分别为昆明2390元/吨和石家庄2040元/吨,20mm普中板平均价格为2215元/吨,较8月14日上涨1元/吨;20mm低合金中板最高、最低价分别为乌鲁木齐的2540元/吨和石家庄2160元/吨,20mm低合金中板平均价格为2367元/吨,较8月14日持平。

本周上海地区中厚板整体价格弱势下跌,跌幅在50元/吨左右。本周市场到货主要集中在鞍钢、萍钢两个钢厂。据统计的市场库存方面的数据来看,本周上海市场中板库存23.39万吨,与上周同期相比减0.7万吨,库存连续第六周呈现降低,市场部分规格依旧缺货。目前市场主流资源还是以邯郸为主,鞍钢、萍钢资源也有部分流通,其余厂家暂时并未有大量到货。北方地区锁单价格报价混乱,主流价位在1900元/吨,短期钢厂看跌氛围有明显加重。利好方面:邯郸8月份协议资源仅发低合金板,普板暂停发货。长达周四开始停产,复产日期待定。利空方面:市场成交继续趋弱,部分钢厂低合金加价继续调低,市场主流品种结算方式都是到港定价为主,跌价存在助跌现象。综合预计,短期整体偏空氛围略重,价格预计继续存在下跌。

京津冀中厚板:本周京津冀钢厂限产力度并未继续加强,但锁价下跌幅度较大,普阳、文丰锁价由2050元/吨下调至1980元/吨(量大可议),且接单较差,现普阳老线停产,新线正常生产,日产量7000-7500吨,文丰限产,日产量3500元/吨左右。敬业锁价下跌幅度最大,再次跌至1900元/吨,正常生产5000吨左右。唐山中厚板产线交替升级改造,日产量3500-4000吨。钢厂现有订单仅可维持生产3-5天,接单意愿较强,在市场库存上升的情况下,下周锁价继续下探的可能性较大。

本周市场库存仍维持高位,现武安中板库存达到13-14万吨,加上邯郸本地6万吨左右的库存,现货库存已经达到20万吨。本周市场成交持续低迷,大户日成交量仅500吨左右,这对于庞大的市场库存,消化速度过慢,导致库存积压。商家去库存意愿较强,更不愿订货,加上国庆阅兵,钢厂并未有进一步加强限产力度的迹象,导致现有订单告急。唐山市场16/20mm等紧缺中间规格报价坚挺,在2040元/吨左右,30mm以上厚板货多,成交偏差,售价仅2000元/吨。由于前期低价资源已消化殆尽,新到货多为2000元/吨左右成本,加上运费,商家几无利润,短期市场尚有一定支撑。总体来看,市场呈现量价齐跌的状态,钢厂订单告急加快了市场调整,但中长期看,金九银十,下游需求有待于进一步释放,价格回调空间有限。

广州中厚板:本周广州中厚板市场价格窄幅震荡。截至目前,14-20mmQ235B普板报价如下:韶钢二切边板价格在2270元/吨,四切边板在2300元/吨左右,同规格低合金板在2450元/吨;柳钢、唐钢、天钢等报价在2260-2290元/吨。周初本地商家报价持续高位盘整,虽然上海、天津等市场均有所回落,但是本地价格在市场可售资源依然偏紧的情况下略显坚挺,据了解由于韶钢宽厚板轧机日前停产,代理商本周到货偏少,个别甚至本月协议量到货仍不足一半,因此16、18、20mm等常规规格缺继续缺货。然而无奈的是高位成交乏力,大型代理商日出货量仅为100-500吨,再加上文丰、天钢资源近期陆续有所补充,贸易商为保证正常的资金流转价格开始松动,幅度在20-40元/吨不等。库存方面,本周中厚板库存量为10.8万吨,较上周降低0.4万吨,库存继续下降。目前下游观望情绪较浓,贸易商出货意愿增强,另外韶钢或将加快发货速度,预计下周弱势盘整的可能性较高。

本周全国中板库存总量为104.90万吨,较上周增加0.66万吨。从城市来看,本周贵阳市场库存增加最多为0.71万吨。库存减少明显的城市乐从减少0.4万吨。从区域来看,本周华东、华中、西南和华北分别增加0.02万吨、0.68万吨0.52万吨和0.47万吨,华南、西北和东北分别减少0.40万吨、0.20万吨和0.43万吨。

| 单位:万吨 | ||||||||

| 区域 | 城市 | 本周 | 上周 | 与上周相比 | 上月库存 | 与上月相比 | 去年同期库存 | 与去年同期相比 |

| 华东 | 上海 | 18.33 | 18.70 | -0.37 | 19.92 | -1.59 | 19.01 | -0.68 |

| 福州 | 0.90 | 1.00 | -0.10 | 1.00 | -0.10 | 1.50 | -0.60 | |

| 杭州 | 3.60 | 3.27 | 0.33 | 3.60 | 0.00 | 1.57 | 2.03 | |

| 合肥 | 1.45 | 1.43 | 0.02 | 1.57 | -0.12 | 2.62 | -1.17 | |

| 南京 | 1.45 | 1.32 | 0.13 | 1.50 | -0.05 | 2.10 | -0.65 | |

| 济南 | 5.67 | 5.82 | -0.15 | 5.76 | -0.09 | 8.49 | -2.82 | |

| 南昌 | 2.20 | 2.30 | -0.10 | 2.00 | 0.20 | 2.35 | -0.15 | |

| 无锡 | 5.65 | 5.50 | 0.15 | 5.80 | -0.15 | 10.10 | -4.45 | |

| 常熟港 | 1.26 | 1.15 | 0.11 | 1.51 | -0.25 | 5.24 | -3.98 | |

| 华中 | 长沙 | 2.65 | 2.40 | 0.25 | 3.20 | -0.55 | 4.60 | -1.95 |

| 郑州 | 4.35 | 4.05 | 0.30 | 4.60 | -0.25 | 4.00 | 0.35 | |

| 武汉 | 3.83 | 3.70 | 0.13 | 3.80 | 0.03 | 4.03 | -0.20 | |

| 华南 | 乐从 | 10.80 | 11.20 | -0.40 | 12.40 | -1.60 | 13.20 | -2.40 |

| 西南 | 成都 | 4.65 | 4.71 | -0.06 | 5.73 | -1.08 | 3.63 | 1.02 |

| 重庆 | 2.76 | 2.84 | -0.08 | 2.76 | 0.00 | 4.22 | -1.46 | |

| *昆明 | 4.50 | 4.55 | -0.05 | 4.75 | -0.25 | 1.65 | 2.85 | |

| *贵阳 | 1.36 | 0.65 | 0.71 | 0.60 | 0.76 | 1.33 | 0.03 | |

| 华北 | 北京 | 0.60 | 0.60 | 0.00 | 0.57 | 0.03 | 1.10 | -0.50 |

| 天津 | 3.00 | 2.80 | 0.20 | 2.50 | 0.50 | 2.00 | 1.00 | |

| *石家庄 | 0.80 | 0.60 | 0.20 | 0.30 | 0.50 | 0.75 | 0.05 | |

| *太原 | 0.45 | 0.45 | 0.00 | 0.50 | -0.05 | 1.05 | -0.60 | |

| *唐山 | 5.00 | 5.10 | -0.10 | 3.60 | 1.40 | 3.20 | 1.80 | |

| *邯郸 | 6.30 | 6.10 | 0.20 | 5.30 | 1.00 | 2.90 | 3.40 | |

| *包头 | 0.94 | 0.97 | -0.03 | 1.06 | -0.12 | 0.95 | -0.01 | |

| 西北 | 兰州 | 1.05 | 1.10 | -0.05 | 1.10 | -0.05 | 1.00 | 0.05 |

| 西安 | 2.20 | 2.15 | 0.05 | 2.45 | -0.25 | 2.00 | 0.20 | |

| *乌鲁木齐 | 2.50 | 2.70 | -0.20 | 3.10 | -0.60 | 3.10 | -0.60 | |

| 东北 | 哈尔滨 | 1.00 | 1.10 | -0.10 | 1.50 | -0.50 | 1.04 | -0.04 |

| 长春 | 0.12 | 0.13 | -0.01 | 0.16 | -0.04 | 0.35 | -0.23 | |

| 沈阳 | 4.30 | 4.50 | -0.20 | 5.00 | -0.70 | 4.22 | 0.08 | |

| *大连 | 1.23 | 1.35 | -0.12 | 1.70 | -0.47 | 1.55 | -0.32 | |

| 合计 | 104.90 | 104.24 | 0.66 | 109.34 | -4.44 | 114.85 | -9.95 | |

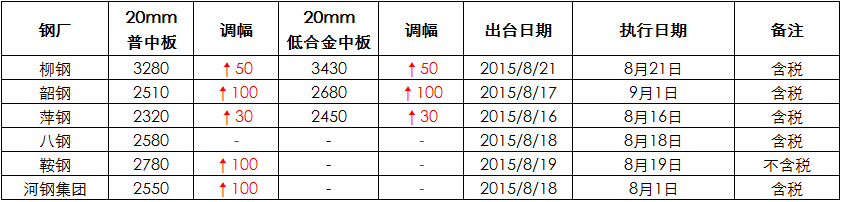

汇总简评:如图所示,本周中厚板调价的钢厂较多,主流厂家大多以上调指导价为主,幅度在30-100元/吨之间。(除特别备注外,上述调整幅度及执行价格均为含税价)

免责声明:以上表单中的数据来源皆被本网站认为可靠,但本网站不对其完整性或准确性作任何保证;本网站对该数据或使用该数据所导致的结果概不承担责任。

- [腾讯]

- 关键字:无