加入收藏

加入收藏 首页

首页

京津冀热轧板卷一周回顾(8.14-8.21)

浏览:次|评论:0条 [收藏] [评论]

概述:本周京津冀贸易商基本以暗降或窄幅下调节奏运行,价格较上周下调30-50元/吨。在无需求根本转好之际,下周市场或继续下行走势。一、价格方面本周京津冀贸易商基本以暗降或窄幅下调节奏运…

概述:本周京津冀贸易商基本以暗降或窄幅下调节奏运行,价格较上周下调30-50元/吨。在无需求根本转好之际,下周市场或继续下行走势。

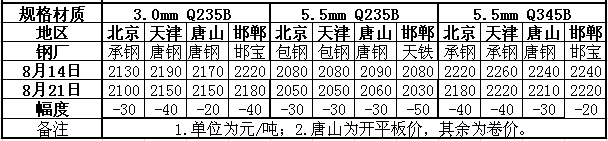

一、价格方面

本周京津冀贸易商基本以暗降或窄幅下调节奏运行,截至周五,本周中间规格主流售价在2030-2060元/吨,较上周下调30-50元/吨,成交较差,市场情况整体偏弱。

二、库存方面

本周京津冀库存继续减少。据不完全统计,目前为28.19万吨左右,较上周五减少1.01万吨。

三、市场方面

相比上周,本周热卷成交更加清淡,日成交在200-300吨较为常见,且成交普遍可议,贸易商焦虑心态上升,之前部分持看多阅兵期间行情的商户,本周态度逐渐转向谨慎,尽力回笼资金为主。20日开始市场进入阅兵影响期周期,工地停工、机动车单双号限行,资源运输和需求均受影响下游需求释放,足以加重市场低迷。本周钢厂政策逐渐明朗,稳中趋强是主要思路,其中包钢、首钢、本钢、鞍钢9月订货价持稳,河钢则上调100元/吨,钢厂继续看空心态缓和,为市场传导“正能量”。到货方面,新货抵市速度依然偏慢,市场库存整体下降,贸易商手持资源不多库存压力偏小,是市场为数不多的利好支撑。对于下周市场,一方面阅兵影响周期,预计下游需求持续清淡,市场情绪继续低迷。另一方面,临近月底,部分商户资金紧张或加快出货速度,让利下游拉动成交。再有阅兵期间钢厂停产力度不及预期,市场再借此大做文章的概率大大降低,在无需求根本转好之际,下周市场或继续下行走势。

- [腾讯]

- 关键字:无