加入收藏

加入收藏 首页

首页

全国冷轧板卷市场周评(7.3-7.10)

浏览:次|评论:0条 [收藏] [评论]

本周国内冷轧大幅下挫,市场一度恐慌,成交依然偏弱。价格方面,截至发稿,现0.5mm冷轧全国平均价为3191元/吨,环比7月3日价格下跌71元/吨。1.0mm冷轧全国平均价为2900元/吨,环比7月3日价格…

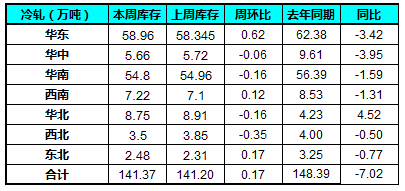

本周国内冷轧大幅下挫,市场一度恐慌,成交依然偏弱。价格方面,截至发稿,现0.5mm冷轧全国平均价为3191元/吨,环比7月3日价格下跌71元/吨。1.0mm冷轧全国平均价为2900元/吨,环比7月3日价格下降90元/吨。库存方面,本周最新统计全国冷轧库存141.37万吨,较上周增加0.17万吨,较上月减少0.02万吨,同比减少7.03万吨。钢厂方面,考虑到市场整体需求偏弱,下游采购谨慎,据此预计下周宝钢、武钢出台的8月期货政策或将以下调为主,幅度预计在100-200元/吨左右,而从接单量来看,多数钢厂表示接单不足,受此影响,部分钢厂近期已经考虑停产检修,但是大幅度停产尚未到来,预计对市场价格不会产生太大影响。整体来看,目前国内冷轧价格出华东市场外,华南及华北市场已经基本跌至底价,后期市场继续大挫的可能性不大,而华东方面,考虑到部分目前与其他市场上有差价,而部分钢厂也考虑加大投放量,并且从部分钢厂到货成本来看,目前华东市场价格上有可跌空间,综上所述,预计下周华南、华北市场将以底部盘整为主,华东市场价格受台风影响可能跌幅较大,建议商家谨慎操作。

【库存方面】

本周全国冷轧整体库存增加,但是幅度较小。从区域来看,本周华东地区库存增加明显,受此压力,本周华东市场冷轧价格大幅下挫,其他区域,西南和东北也分别小幅增加0.12万吨和0.17万吨。除此以外的其他区域库存以减少为主,但是幅度均不明显,本周去库存速度与市场价格调整幅度显然不符,多数市场周跌幅度在80-90元/吨左右,但试产库存消耗速度却未跟上。

【价格对比】

与上周相比,本周各地市场冷轧价格均呈大幅下挫之势,全国整体周跌幅度在60-100元/吨,而上海、广州两大主流市场跌幅扩至140元/吨和190元/吨。从区域来看,本周华南市场跌幅最大,究其原因主要是受周一开盘钢坯连降和期货大跌影响,目前乐从柳钢1.0mm主流售价2560元/吨左右,其他钢厂如首鞍马等主流报价多在2650元/吨,市场价差进一步缩小;本周华东市场跌幅较前两周明显扩大,据了解主要受热卷大幅下挫及期货跌停影响较大,此外考虑到台风近期将登陆华东地区,影响后期市场出货,不少贸易商本周加快了出货速度,是以市场价格下跌幅度较大。

【上游情况】

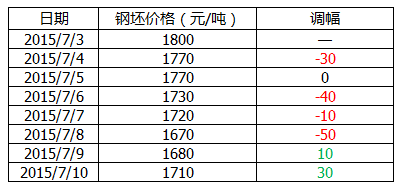

首先从昌黎普方坯出厂价格变化来看,周六周日方坯价格连续下跌对市场造成一定恐慌,受此影响,周一开盘,各大品种便开启下跌模式,接下来方坯价格持续下跌至1670元/吨。加上周二各大期货几度跌停,市场恐慌加剧,是以市场价格下跌幅度进一步扩大。直至周四,受期货拉涨影响,市场趋于平稳,虽然期间热卷大幅探涨,且市场成交尚可,但是对于冷轧而言,多数商家保持谨慎态度,虽有个别拉涨,但由于需求受限,均以失败告终。

【下游情况】

7月10日,中国汽车工业协会发布我国上半年汽车工业运行数据。数据显示,上半年汽车产量达1209.50万辆,同比增长2.68%,销量达1185.03万辆,同比增长1.43%。其中,6月份,汽车产销继5月后再次同比双降,乘用车产销也自2008年12月以来首次双降。

6月,乘用车共销售151.14万辆,环比下降6.08%,同比下降3.36%。在乘用车细分品种中,与上月相比,四大类品种销量均呈一定下降,多功能乘用车(MPV)和交叉型乘用车降幅居前;与上年同期相比,运动型多用途乘用车(SUV)销量保持较快增长,其他品种有所下降。6月,基本型乘用车(轿车)销售84.62万辆,环比下降6.70%,同比下降14.91%;运动型多用途乘用车(SUV)销售44.82万辆,环比下降2.40%,同比增长37.75%;多功能乘用车(MPV)销售12.60万辆,环比下降10.31%,同比下降0.61%;交叉型乘用车销售9.10万辆,环比下降11.25%,同比下降22.48%。

单从数据来看,市场整体不尽如人意,车市寒潮来袭,下游需求愈显羸弱。

整体来看,今年上半年国内冷轧市场表现疲软,市场多失望之声,从目前各市场价格来看,以华东为主的市场后期将继续下探,华南、华北将进入低位盘整期,至于市场何时反弹,近期难有利好。

- [腾讯]

- 关键字:无