加入收藏

加入收藏 首页

首页

全国冷轧板卷市场周评(5.8-5.15)

浏览:次|评论:0条 [收藏] [评论]

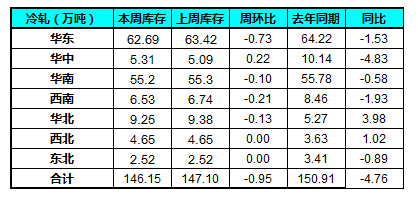

总体来看,本周国内冷轧价格继续下行,主流规格跌幅有所收窄。价格方面,本周华东地区下跌幅度明显收窄,据了解以上海为代表的华东市场由于上周跌幅较大,本周出货情况虽然没有达到预想效果,…

总体来看,本周国内冷轧价格继续下行,主流规格跌幅有所收窄。价格方面,本周华东地区下跌幅度明显收窄,据了解以上海为代表的华东市场由于上周跌幅较大,本周出货情况虽然没有达到预想效果,但是较上周并无太大变化,根据我网最新统计同口径本周上海市场冷轧库存为51.92万吨,较上周减少0.54万吨,全体仓库库存较上周减少0.78万吨;北方市场本周价格也是以弱稳为主,主流资源价格继续下探,以首钢、唐钢为代表的当地资源主流售价在2930-2980元/吨;华南地区本周继续补跌行情,受外来资源率先跌价影响,以柳钢为主的当地资源目前主流报价在2950元/吨左右,实际成交价格稍有下调。库存方面,本周最新统计全国冷轧库存146.15万吨,较上周减少0.95万吨,较上月减少4.02万吨,同比减少4.76万吨。本周鞍钢出台6月期货价格政策,其中冷轧下调50元/吨。整体来看,本周铁矿价格弱势盘整,下半周热卷价格也是加速下行,加上目前市场整体需求偏差,不少贸易商为求出货,不得不持续下调报价。根据市场反馈,虽然价格下调,但是下游需求并有因此释放,而根据最近公布的下游企业产销数据来看,短期内冷轧需求难有回暖可能,而钢厂减产意愿较弱,是以市场价格下行是必然趋势。综上所述,库存压力大、下游需求弱,加上下月订货在即,资金链吃紧,预计下周国内冷轧市场继续盘整趋弱。

【库存方面】

根据我网监测数据显示,本周国内冷轧库存有所减少。据了解,本周市场新到资源有限,在此情况下,多数商家反映市场库存压力依然较大,相对而言,本周跌幅较小的地区库存消化反而较多,反之大幅下跌的地区本周库存变化较小。总体来看,除华中地区本周库存有所增加,其他区域库存不同程度减少或没有变化。

【价格对比】

价格方面,截至发稿,现0.5mm冷轧全国平均价为3429元/吨,环比5月8日价格下跌30元/吨。1.0mm冷轧全国平均价格为3263元/吨,环比5月8日价格下降22元/吨。与上周相比,本周多数地区跌幅放缓或止跌企稳,但是不少地区主流钢厂资源价格下跌幅度较大,华北、华南当地资源现1.0mm主流报价多在2950-3000元/吨。

【下游情况】

前期国家统计局公布的数据显示,2015年一季度GDP增长7%工业增加值增速6.4%,其中3月份增长5.6%。一季度GDP增速低于2014年全年的7.4%,增速创6年来的新低,特别是3月份与前两月相比增长动能明显减弱,内外需大幅度回落,经济惯性下滑压力加大。而家电方面,根据统计局数据显示,一季度电冰箱累计产量2068万台,同比减少3.3%,洗衣机累计产量1725万台,同比增长9.69%,空调累计产量3855万台,同比减少1.47%。由上述数据可见,除洗衣机产量保持同比增长外,空调及冰箱由于库存压力较大,同比产量均有所下降。其他家电产品方面,微波炉累计产量1927万台,同比增长16.93%;电饭锅累计产量5441万台,同比增长10.76%;电热水器累计产量924万台,同比增长10.23%;电风扇累计产量4010万台,同比增长8.03%;家用吸排油烟机累计产量540万台,同比减少2.67%。

而消费量方面,家用电器消费量有明显回升,这主要与近期各地方政府出台一系列救市政策有关,虽然房地产方面数据没有出现明显增长,但是降幅在明显收窄,数据显示一季度商品房销售面积18254万平方米,同比下降9.2%,降幅比1~2月份收窄7.1个百分点;商品房销售额12023亿元,下降9.3%,降幅比1~2月份收窄6.5个百分点。

整体来看,房市不振,家电销量不增,钢价没有利好支撑,难以反弹。

- [腾讯]

- 关键字:无