加入收藏

加入收藏 首页

首页

全国中厚板市场周评(1.30-2.6)

浏览:次|评论:0条 [收藏] [评论]

根据Myspic价格指数显示,6日国内扁平材指数为87.43,较上周相比下跌1.05%,较上月下跌10.48%,比去年下跌22.94%。从扁平材的代表品种来看,本周末热卷价格指数为94.18,相对上周下跌1.62%,…

根据Myspic价格指数显示,6日国内扁平材指数为87.43,较上周相比下跌1.05%,较上月下跌10.48%,比去年下跌22.94%。从扁平材的代表品种来看,本周末热卷价格指数为94.18,相对上周下跌1.62%,相对上月下跌12.80%,相对去年下跌23.42%。中厚板价格指数为95.26,相对上周上涨0.06%,相对上月下跌10.80%,相对去年下跌25.93%。

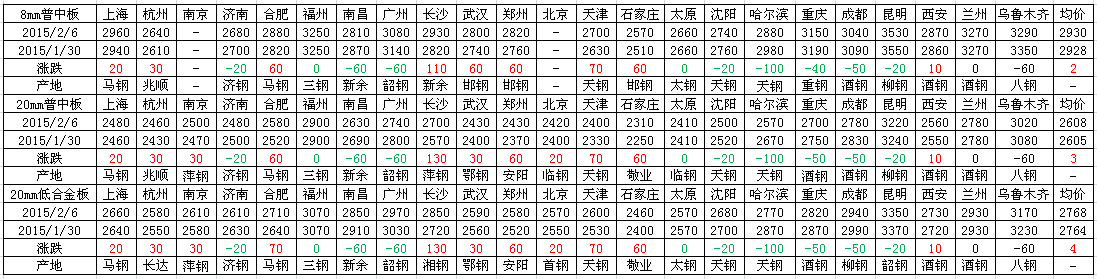

本周国内中厚板市场价格盘整运行,其中中南、华北、华东等部分市场价格出现上涨,东北、西南等部分市场价格下跌。截至2月6日,20mm普中板最高、最低价分别为昆明3220元/吨和石家庄2310元/吨,20mm普中板平均价格为2608元/吨,较1月30日上涨3元/吨;20mm低合金中板最高、最低价分别为昆明3350元/吨和石家庄2460元/吨,20mm低合金中板平均价格为2768元/吨,较1月30日上涨4元/吨。

上海中厚板:本周申城中厚板现货价格盘整趋强,市场成交整体一般。随着下游用户陆续放假,市场需求逐渐下滑,由于跌价的时候出货较快,部分商家库存资源偏少,近期钢厂发货也比较慢,商家也不愿低价销售,个别商家报价虚高。但也有部分商家担心节后市场库存压力较大,仍希望节前能减少库存,不过让价幅度收窄。北方钢厂锁单价格基本维持平稳,文丰、普阳目前的锁单价格为2270元/吨。库存方面,2015年2月6日对上海市场中板库存情况进行调查统计,本周中板库存为20.42万吨,较上周增加0.42万吨,由于后期市场需求基本停滞,节后库存压力依旧较大。预计下周上海市场中厚板价格盘整运行。

广州中厚板:本周广州中厚板市场价格小幅走弱。截至目前,14-20mmQ235B普板报价如下:韶钢二切边板价格在2650-2700元/吨,四切边板在2740元/吨左右,同规格低合金板在2960元/吨左右;柳钢毛边板、唐钢二切板、天钢四切板报价在2600-2660元/吨。本周临近放假,市场呈现疲软之势,部分商家已无心经营,报价一直维持不变,部分需要尽快回笼资金的商家为刺激成交报价向下浮动30-60元/吨不等。本周成交量较上周的惨淡情形稍有好转,其一是节前终端备货使得需求有所释放,另外韶钢宽厚板轧线检修也对市场产生了积极影响,大户周出货量在1500吨左右。库存方面,据我网跟踪数据,本周中厚板库存量为10.6万吨,较上周增加0.5万吨,压港的约1万吨唐钢资源已卸货送至各货主处,不过韶钢资源本周发货量减少,整体库存增幅有所扩大。目前唐钢资源到货成本在2600元/吨左右,与市场价格几乎没有价差,贸易商再次大幅下调报价的可能性较小,不过据悉年前天钢资源也将到港,增加贸易商的库存压力。由于目前市场价格已相对较低,多数商家认为下跌空间有限,且下周处于放假前夕,预计市场价格弱势维稳为主。

京津冀中厚板:本周京津冀中厚板市场价格继续反弹,且有一定成交支撑,市场库存经过近十天采购高峰的消化,已处于较低的水平,商家信心有所恢复,拉涨意愿增强。本周京津冀钢厂产量仍处于较高水平,其中普阳中板产量恢复至9000-10000吨,周五锁价上调30元/吨至2300元/吨;元宝山老线复产,中板产量上调至4500元/吨;文丰1座高炉和1座加热炉检修,预计3月15日结束,中板产量4500元/吨,今日锁价保持在2270元/吨,但暂停接单。现武安中板钢厂接单均可排产至3月初,订单较为饱和,锁价亦逐步攀升。唐钢中板日产量仍维持在7000吨,现锁价2380元/吨,但接单较差。周初,天钢上调指导价格至2400元/吨,市场也只能被动跟涨。

全国主要城市本周中板库存环比上周减少,减量为1.45万吨,环比减1.41%。比去年同期减少66.51万吨,同比减39.61%。其中,济南增幅最大,为0.54万吨;邯郸减幅最大,为2.00万吨。再从全国主要城市中板库存量看,库存较多的城市分别是上海、乐从、济南、沈阳和无锡并列,库存量分别为20.42万吨、10.60万吨、6.41万吨和5.00万吨。

| 单位:万吨 | ||||||||

| 区域 | 城市 | 中板 | 上周 | 与上周相比 | 上月库存 | 与上月相比 | 去年同期库存 | 与去年同期相比 |

| 华东 | 上海 | 20.42 | 20 | 0.42 | 17.63 | 2.79 | 20.13 | 0.29 |

| 福州 | 0.55 | 0.45 | 0.1 | 0.7 | -0.15 | 2.18 | -1.63 | |

| 杭州 | 3.5 | 3.73 | -0.23 | 3.8 | -0.3 | 3.75 | -0.25 | |

| 合肥 | 2.26 | 2.32 | -0.06 | 2.18 | 0.08 | 2.25 | 0.01 | |

| 南京 | 1.5 | 1.75 | -0.25 | 1.82 | -0.32 | 2 | -0.5 | |

| 济南 | 6.41 | 5.87 | 0.54 | 6.21 | 0.2 | 14.31 | -7.9 | |

| 南昌 | 2.45 | 2.35 | 0.1 | 2.15 | 0.3 | 2.2 | 0.25 | |

| 无锡 | 5 | 5.6 | -0.6 | 6.57 | -1.57 | 14 | -9 | |

| 常熟港 | 2.15 | 2.26 | -0.11 | 3 | -0.85 | 7.95 | -5.8 | |

| 华中 | 长沙 | 2.9 | 3.05 | -0.15 | 2.9 | 0 | 8.75 | -5.85 |

| 郑州 | 3.2 | 3.5 | -0.3 | 3.3 | -0.1 | 6.1 | -2.9 | |

| 武汉 | 4.08 | 3.68 | 0.4 | 3.65 | 0.43 | 6.1 | -2.02 | |

| 华南 | 乐从 | 10.6 | 10.1 | 0.5 | 10.3 | 0.3 | 15.5 | -4.9 |

| 西南 | 成都 | 3.68 | 3.54 | 0.14 | 3.57 | 0.11 | 5.2 | -1.52 |

| 重庆 | 2.63 | 2.67 | -0.04 | 2.32 | 0.31 | 4.8 | -2.17 | |

| *昆明 | 1.8 | 1.85 | -0.05 | 1.65 | 0.15 | 2.23 | -0.43 | |

| *贵阳 | 0.85 | 0.87 | -0.02 | 0.93 | -0.08 | 1.4 | -0.55 | |

| 华北 | 北京 | 0.65 | 0.63 | 0.02 | 0.65 | 0 | 0.82 | -0.17 |

| 天津 | 1.2 | 1.4 | -0.2 | 1.3 | -0.1 | 4.6 | -3.4 | |

| *石家庄 | 0.3 | 0.3 | 0 | 0.45 | -0.15 | 2 | -1.7 | |

| *太原 | 0.65 | 0.65 | 0 | 0.65 | 0 | 1.5 | -0.85 | |

| *唐山 | 3.4 | 3.6 | -0.2 | 3.7 | -0.3 | 6.7 | -3.3 | |

| *邯郸 | 4.8 | 6.8 | -2 | 5.2 | -0.4 | 9.2 | -4.4 | |

| *包头 | 1.5 | 1.45 | 0.05 | 1.3 | 0.2 | 1.4 | 0.1 | |

| 西北 | 兰州 | 1.23 | 1.23 | 0 | 0.97 | 0.26 | 3.65 | -2.42 |

| 西安 | 1.4 | 1.4 | 0 | 1.4 | 0 | 4.9 | -3.5 | |

| *乌鲁木齐 | 4.1 | 3.9 | 0.2 | 3.7 | 0.4 | 6.19 | -2.09 | |

| 东北 | 哈尔滨 | 1.2 | 1.08 | 0.12 | 0.9 | 0.3 | 1.3 | -0.1 |

| 长春 | 0.24 | 0.24 | 0 | 0.24 | 0 | 0.6 | -0.36 | |

| 沈阳 | 5 | 4.9 | 0.1 | 4.4 | 0.6 | 5.1 | -0.1 | |

| *大连 | 1.75 | 1.68 | 0.07 | 1.49 | 0.26 | 1.1 | 0.65 | |

| 合计 | 101.4 | 102.85 | -1.45 | 99.03 | 2.37 | 167.91 | -66.51 | |

本周国内有多家中厚板生产企业调整了价格政策,临钢、湘钢、沙钢、武钢、天钢、福建三钢出厂价格或结算价格下跌,其他钢厂价格持稳。(除特别备注外,上述调整幅度及执行价格均为含税价)

本周国产矿铁精粉市场整体弱势下行,中南地区月度定价尘埃落定,跌幅20-40元/吨不等,广东地区由于1月未接受钢厂调价,本月累计降幅40元/吨;江西、湖北、湖南等地区均下调20-30元/吨。华北地区部分钢厂高炉停产,原料需求缩减,商家离市观望为主。据了解,春节将至,部分矿山表示下周开始将会陆续检修放假,为保证节假期间供货正常,矿山近两周多为满负荷生产,库存明显上涨。预计短期国产矿市场弱势运行。唐山遵化地区66%铁精粉湿基不含税出厂价490-500元/吨。本周进口矿市场整体震荡运行。港口现货方面,周初价格一直处于弱稳局势,周中受北方地区部分钢厂检修影响,市场价格开始出现松动,整体来看贸易商报盘积极度一般,钢厂采购欲望不强,从成交量来看,明显比上周少。整体来看,市场参与者不管是操作上还是心理上都处于一个相对悲观的心态,临近年底,大部分公司以收拢资金为主,不管是贸易商还是钢厂都不是很想大规模采购,不过近期国产矿库存的降低可能会给价格带来一定支持。本周唐山钢坯价格平稳运行。自上周五唐山钢坯价格涨至2020元/吨后,钢坯价格一直维持了一星期,成交处于一般水平,且钢厂挺价意愿强,部分贸易商处于囤货状态,得以保持了价格的稳定。近期唐山钢坯库存继续大幅攀升,囤货商家增多,成品材资源紧张带动了成品材价格的上涨,因此钢坯价格能够保持稳定。目前来看,钢坯因为贸易商的囤货,成交能够维持一般水平,不太可能出现大跌现象,但马上春节来临,大幅上涨没有成交支撑且会连累节后的反弹,因此预计下周钢坯价格将继续平稳运行。

本周国内中厚板市场均价窄幅盘整,其中中南、华北、华东等部分城市中厚板价格出现上涨,上涨幅度在20-130元/吨不等,东北、西南等部分城市价格弱势下跌,下跌幅度在20-100元/吨不等。进入2月份,市场价格逐渐企稳,部分前期下跌幅度较大的地区价格小幅反弹,不过临近春节长假,市场需求逐渐转淡,商家出货情况普遍一般,由于近期钢厂新到资源相对不多,前期跌价资源消化较快,市场部分钢厂资源出现短缺现象,商家有些惜售,市场价格略有拉高。就库存量来看,本周国内31个主要城市和港口最新库存量为101.4万吨,周环比下降1.45万吨。随着下游客户陆续放假,下周市场需求愈发冷清,商家也不指望能有多少成交,更多的是做些放假前的收尾工作,市场价格调整意义也不大,而且节前市场上涨过快,对节后市场操作也不利。另外北方钢厂文丰、普阳锁单价格维持在2270元/吨,与之前持平。预计下周国内中厚板现货价格盘整运行为主。

免责声明:以上表单中的数据来源皆被本网站认为可靠,但本网站不对其完整性或准确性作任何保证;本网站对该数据或使用该数据所导致的结果概不承担责任。

- [腾讯]

- 关键字:无