加入收藏

加入收藏 首页

首页

京津冀建材市场一周回顾(7.25-8.1)

浏览:次|评论:0条 [收藏] [评论]

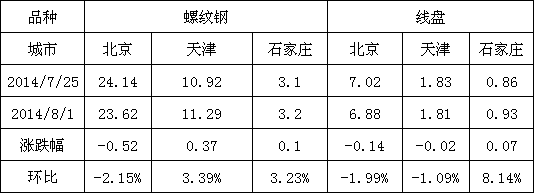

概述:本周京津冀地区表现不一,邯郸市场一直平稳没有起伏,唐山市场涨幅相对较大,为50元/吨,其它市场上涨幅度则在10-30元/吨。具体情况如下:【各地市场表现】北京市场:具体来看,周一,…

概述:本周京津冀地区表现不一,邯郸市场一直平稳没有起伏,唐山市场涨幅相对较大,为50元/吨,其它市场上涨幅度则在10-30元/吨。具体情况如下:

【各地市场表现】

北京市场:具体来看,周一,大家等待中的结算政策并未出台,从传出的小道消息(盘螺3050元/吨,三大3000元/吨,三小3150元/吨,28-32mm3050元/吨)来看,市场反馈较为人性化,让大家“有利可图”。也正是因为这个价格比较贴近市场,有的人会怀疑能否带来上涨的支撑,但是有商家表示,长期的积弱难改,让大家心里也憋了一股劲儿,不管最终定论如何,拉涨的行情还是会出现。周二,钢厂政策尘埃落定,本地市场掀起涨价热潮,但是幅度有限,涨价过后,市场表现并不尽人意,成交也没想象中的理想。此外,涨价并不是普遍性的,仍有少数商家售价处于相对较低水平。周三,受降雨影响,市场价格虽然有所上涨,但是成交还是受到了一定影响,市场低位报价还存在,所以对高位还是有一定冲击。周四到周五市场表现并不乐观,一方面是上涨的势头基本打住,个别高位报价开始回调;另一方面是大户成交持续萎缩,12家出货总量降至2万吨以下,对市场的支撑再度减弱。此外期货持续弱势表现,折射现货心态不是很乐观,也让市场底气越发不足,似乎已如“强弩之末”,难以形成气候,只有18-25mm螺纹由于资源相对紧缺表现较为坚挺。

天津市场:本周天津建筑钢材市场价格窄幅震荡。周初,市场静待钢厂结算政策出台,观望氛围较浓、报价平稳;周二,钢厂政策尘埃落定,虽然市场成交并无明显好转,但因商家普遍认为结算价格较为合理,对市场良好的预期略有升温,且有北京建材市场率先拉涨的带动作用,周三,天津建材市场价格小幅跟涨。然而拉涨格局仅仅维持一天,在需求持续清淡的现实面前,商家不得不再次调低售价、出货为主,并且此种盘整趋弱的格局延续至周五。

唐山市场:本周唐山建材市场价格总体呈现上涨态势,涨幅在50元/吨。主要表现为前半周商家多以出货为主,但市场整体成交一般。后半周商家对于钢厂月底缴款基本结束,不论在库存方面,还是在资金方面都未感压力,所以商家拉涨情绪较高,市场价格也随之出现了新一波的拉涨局面。

邯郸市场:本周邯郸市场即使在结算价格出台后,主流价格也并未有变化,并且成交也由出货前的较好转为一般,而且个别商家报价还有下跌的迹象。另外主流市场在结算出台后价格小幅拉涨了20-30元/吨后,也出现了价格回落迹象,这也更加减弱了本地商家对市场的信心。

【库存方面】

本周京津冀地区建筑钢材库存量除北京市场持续缩减外,其它两地则出现了回升趋势,但是部分规格的货少现象确实这几个市场共性所在。具体调整情况如下:

【下周市场预判】

综合上述分析,本周京津冀地区建材市场价格基本是小幅上涨,尽管原因不尽相同,但还是有一定的共同点存在的——个别规格的货少现象仍然消之不去,这些规格的价格也相对居于高位。老话长谈,市场价格的决定性因素仍然在于供需这两个方面,但是本周因河钢结算价格的出台,使个别市场的价格出现了短暂性的拉涨局面,之后又因为缺乏成交的配合,价格又有走弱趋势。对于下周价格走势来说,钢厂方面并无减产计划,基本为照常生产,而市场又因为各种原因将步入传统销售淡季,但商家的订货量并未随之有所减少,因此市场的库存压力也将会逐步显现。因为能让商家有利可图的前提还是正常出货,所以在当前严峻的市场形势下,可能商家唯有降价以促成交了,由此预计下周京津冀地区建筑钢材市场价格将呈现趋弱态势。

- [腾讯]

- 关键字:无