加入收藏

加入收藏 首页

首页

京津冀建材市场一周回顾(5.16-5.23)

浏览:次|评论:0条 [收藏] [评论]

概述:本周京津冀地区建筑钢材市场价格继续下跌,仅在周四开始,在河北钢铁集团价格干预的情况下,市场价格止跌上涨,但成交并未有明显好转,市场观望氛围甚浓。具体情况如下:【各地市场表现…

概述:本周京津冀地区建筑钢材市场价格继续下跌,仅在周四开始,在河北钢铁集团价格干预的情况下,市场价格止跌上涨,但成交并未有明显好转,市场观望氛围甚浓。具体情况如下:

【各地市场表现】

北京市场:周初成交表现和上周相比略有好转,但是下跌的势头依旧存在,除部分货少、缺货规格(三级14、18螺纹钢)报价相对坚挺外,大部分资源依然是持续下行,尽管商家库存压力较小,但持续缩减的需求量仍然加剧了商家对于后期市场的悲观预期,故出货意愿较强,而期货和钢坯等相关市场的持续弱势运行,在对市场支撑作用减弱的同时也起到了一定的负面影响,另外,临近月底,商家的回款压力以及结算政策即将出台带来了市场惯性下行心理也再次出现。在这样的心态下,周三市场三级大螺纹跌破3100元/吨整数关口,至3090元/吨,而据反馈,实际出货中仍可给予一定优惠和暗降。商家表示,目前市场的供需压力较小,价格下行的压力主要来自于对于未来走势的悲观预期,大家普遍担心六月份钢厂集中到货会造成供需矛盾凸显,故近期获利套现、落袋为安心理较强。市场的转折出现在周四,在钢厂的带动下,价格突然拉涨,压抑了整个五月的市场因此激发些许活力,价格上涨的过程中伴随着成交的放量,虽然如此,在面临钢厂结算的这个关头,大家的上涨也多是试探性的,或者说是被动的,热情并不高涨,周五市场即归于平稳。

天津市场:与北京建材市场一周走势大致相同,周一至周三,天津建材市场形势并不乐观,继周末钢坯价格累计下调30元/吨至2790元/吨后,前期本可作为价格支撑因素的成本因素在这时反对市场起到了一定的负面作用,建材市场主流价格弱势下行,加之受买涨不买落的固有心态影响,市场多以按需采购,成交一般。到了周四,在钢厂出面干预及北京等周边市场价格上涨的影响下,市场开始出现转机,大螺纹主流报价上涨20元/吨,但各家报价较为混乱,原因是大部分商家拉涨意愿较强报价跟涨,另外一部分商家仍坚持出货才是硬道理,报价维稳。本周最后一个工作日,市场报价平稳运行,仅螺纹钢个别规格因缺货价格有所上涨,但临近月底,钢厂结算政策即将出台,故周四价格上涨带来的活力并不持久,商家对后市仍不看好,观望心理浓厚。

唐山市场:本周唐山建材市场价格先抑后扬,从市场来看,虽然本周价格总体呈现下跌态势,但是由于本周五的价格反弹,使得下跌幅度缩小在10元/吨。市场方面:从当前市场来看北京、天津等北方市场价格开盘反弹,使得本地商家信心提振,另外钢坯成本的小幅回升,给现货市场的商家带来一慰藉。库存方面:由于钢厂排产检修,市场一线钢厂资源库存低、缺货规格较多,也是支撑价格反弹的必要因素。唐山建材库存:2014年5月16日-5月23日本周唐山市场建筑钢材库存约3.31吨,较上周减少0.25万吨;其中唐钢资源总量在2.58万吨(强誉库)、唐银资源总量在0.73万吨(银水库)。

小厂方面:由于现成品材仍有一定的利润空间,因此小幅的价格回落并未给调坯厂家带来较大的损失,反而小厂出货更加积极,多数只轧制订单,甚至个别商家出货价格均有暗降10元/吨来保持出货。

邯石市场:本周市场仍为下跌态势,临近周末河北钢铁大卖场价格上涨,抑制了价格的下跌势头,市场也因为钢厂拉涨而止跌上扬,受此影响,邯郸市场低价资源减少,个别商家拉涨,但成交依然不理想。由于今年银行收紧贷款,本地商家资金较为紧张,协议户仅三家通过三方贷款,其余协议户基本上都是自有资金,正因为如此市场才在年初后一直低库存运行,由于行情不乐观,商家只能随行就市,并不敢贸然压货。石家庄市场部分资源跟涨,库存也在继续减少,邯钢现货以及敬业资源都在供铁路项目,因此商家可出售资源也极为有限。

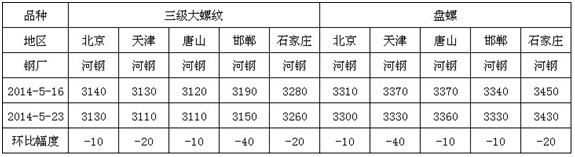

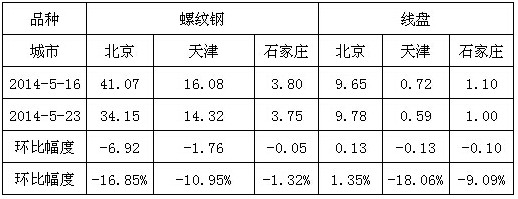

【库存方面】

本周京津冀建筑钢材市场库存继续下降。其中京津两地因钢厂到货量少14/18/20mm等规格陆续出现断档货少现象。具体调整情况如下:

【钢厂方面】

本周河北钢铁集团出台5月下旬建材指导价格,其中高线价格不变:HPB300材质Φ6.5-10mm高线指导价格为3400元/吨。三级螺纹钢(检尺)价格不变:HRB400E材质Φ16-25mm三级螺纹钢指导价格为3230元/吨,Φ12-14mm加价170元/吨,Φ16、28-32mm加价70元/吨;盘螺价格不变:HRB400材质Φ8-12mm盘螺指导价格为3420元/吨。

【下周市场预判】

下周钢厂即将出台新的结算政策,对于政策明确后的市场走势商家观点略有分歧。部分商家认为目前市场可售资源越来越少,尽管需求并不旺盛,但市场也无持续下行的必要,加之政策明确后将面临新月份的开始,价格或将出现惯性拉涨局面;但也有部分商家认为,本周价格的反弹人为作用较强,市场需求并无明显好转,对于市场的刺激作用极其有限,另外,商家普遍担心六月份钢厂内销比例增加会给疲软的市场造成供给商的压力,故预期并不乐观。基于上述心态,综合分析,笔者认为,在供需矛盾并不凸显的情况下,市场心态出现分歧属于正常现象,正是这种分歧的相互牵制,市场价格短期内暂不会出现下行,或许会在政策出台后形成一波反弹格局,但悲观预期的存在以及供需矛盾的积聚或使反弹的持续性受到考验。

- [腾讯]

- 关键字:无