加入收藏

加入收藏 首页

首页

国内建筑钢材市场周评(5.10-5.17)

浏览:次|评论:0条 [收藏] [评论]

本周国内钢材价格综合指数131.06,较上周下跌1.33%,较上月下跌3.76%,较去年同期相比下跌13.46%;国内长材指数为145.03,较上周下跌1.53%,较上月下跌3.85%,较去年同期下跌15.29%。螺纹钢指…

本周国内钢材价格综合指数131.06,较上周下跌1.33%,较上月下跌3.76%,较去年同期相比下跌13.46%;国内长材指数为145.03,较上周下跌1.53%,较上月下跌3.85%,较去年同期下跌15.29%。螺纹钢指数为142.69,较上周下跌0.82%,较上月下跌2.63%,较去年同期下跌14.44%;线材指数为141.19,较上周下跌2.67%,较上月下跌5.85%,较去年同期下跌17.71%。

上周末主导钢厂平稳出价,由此周初市场平稳开局,但工地采购平平淡淡,商家报价弱势维稳。随后在全国大范围持续降雨天气以及期螺低迷走势影响下,工地采购疲态尽显,出货艰难之下,商家报价普遍下调,由此本周国内建筑钢材价格弱势走低,且跌幅较上周明显增大。截止本周五,20mm规格HRB400材质螺纹钢全国均价为3650元/吨,较上次统计下跌40元/吨;本周各主流城市8.0mm规格HPB300材质高线全国均价为3697元/吨,较上次统计下跌28元/吨。另外,20mmHRB335螺纹钢最高、最低价分别为贵阳的3950元/吨,哈尔滨的3460元/吨;8.0mmHPB300材质高线最高、最低价分别为贵阳的3920元/吨,太原的3420元/吨。

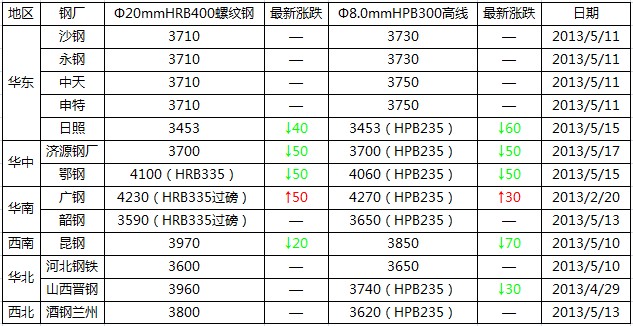

表1本周主要城市螺纹线材钢价格变化

表2 主要钢厂螺纹线材钢调价情况

各市场具体情况如下:

【华东地区】

上海:本周上海市场建材价格弱势下跌。截至发稿,20mmHRB400螺纹钢价格为3480元/吨,较上周价格下跌30元/吨;8.0mmHPB300高线价格为3660元/吨,较上周价格下跌20元/吨。库存方面,2013年5月17日对上海地区建筑钢材主要仓库库存情况进行统计,目前螺纹钢38.23万吨,较上周统计(2013年5月10日)减0.39万吨;线材9.77万吨,较上周统计减0.53万吨;盘螺4.08万吨,较上周统计减0.13万吨。回顾本周上海市场,上周末主导钢厂出价均以平稳为主,由此周初市场平稳开局,工地采购平平淡淡,商家报价弱势维稳。但随后持续的降雨天气以及期螺低迷走势使得工地采购疲态尽显,出货艰难之下,商家报价普遍下调,由此本周本地螺纹钢价格弱势走低。时隔8个月,上海螺纹钢价格距去年最低点3440元/吨仅一步之遥,高线表现稍好。就目前情况来看,钢厂产量居高不下,而需求难有较大改观,预计下周上海建筑钢材价格或弱势延续。

浙江:本周浙江省建材市场价格继续探底。截至周五,浙江主要市场一线钢厂高线Φ6.5mmHPB235的平均价格为3686元/吨,较上周下跌13元/吨;一线钢厂螺纹HRB335Ф18-25mm规格市场平均价格在3624元/吨左右,较上周下跌19元/吨。近期华东继续被阴雨所笼罩,下游工地施工难度加大,也拖累现货成交持续走弱,加之美元走强,大宗商品回调明显,螺纹钢期价格也加速探底,并再破前低。虽然周五期螺有所起色,多头反扑,再现长阳,但在高产能、高库存的行业背景下,现货反弹之路仍是步履维艰。另库存方面,杭州库存螺纹70.19万吨减少1.87万吨,盘螺7.01万吨减少0.64万吨,线材13.26万吨减少0.77万吨。可见在市场价格持续下跌,连创新低之后,市场商家对后市信心不足,现货库存也进入主动下降的阶段。预计下周市场还将继续震荡筑底。

江苏:本周江苏市场建筑钢材价格弱势下探。截至周五,江苏主要市场高线Φ6.5mmHPB235的平均价格为3611元/吨,较上周下跌17元/吨;螺纹HRB335Ф18-25mm规格市场平均价格在3559元/吨,较上周下跌29元/吨。本周,宏观面利空消息云集,对大宗商品价格形成打压,导致市场悲观情绪升温,现货价格也逐步下探。特别是后半周,省内各地市场皆受阴雨天气之苦,使得本就萎靡的下游需求显得愈发清淡,商家出货表现很不理想。就钢市基本面而言,粗钢产量频创新高,但终端需求却一直未见集中放量,省内商家对后市预期悲观,短期内钢价反弹无望。笔者预计,下周省内建材价格将继续下探。库存方面,据不完全统计,目前南京市场建筑钢材库存约为21.11万吨,其中螺纹钢约为20.5万吨,较上周统计减少0.5万吨,线材约为0.61万吨,较上周统计减少0.04万吨。

【华南、华中、西南地区】

广东:本周广东省建筑钢材价格盘整走低,跌幅在10-60元/吨。截至周五,广东主要市场高线Φ6.5mmHPB235的平均价格为3625元/吨,较上周跌23元/吨;螺纹HRB335Ф18-25mm规格市场平均价格在3670元/吨,较上周下跌10元/吨。库存方面,市场下降较为明显,据本网同口径统计,螺纹36.4万吨,较上周减少6.9万;线材43.6万,较上周增加0.4万吨。本周市场受阴雨影响,总体出货一般,不过受厂家供应减少所致,总体库存依旧下降明显。至于下周市场,考虑库存下降明显,市场继续降价空间有限,预计下周市场继续震荡走低,幅度较小。

湖北:本周湖北建材价格继续下跌。15日鄂钢出台中旬价格政策,具体均维持平盘,市场倒挂依旧。因此一线资源相对坚挺。但难逃低价资源的冲击,尤以三线资源引跌为主,二线商家心态维持悲观,随之跟跌。截止周五,本地库存降至52.58万吨附近。但商家表示资源保持正常补充,其中武钢资源的集中释放,结合其成本情况,使市场仍存一定议价空间。不过据厂方表示,现武钢棒材厂已处于停产中,因此库存持续增加的压力有限。资源方面,现三级钢与二级钢的价差进一步缩小,下周或区域同步。整体看来,若供需处于低位平衡,则在心态疲软的情况下,预计下周本地建材或仍维持弱势行情。

四川:本周四川市场建筑钢材弱势下跌。本周四川市场出货情况一般,受制于市场需求不温不火,天气又阴雨绵绵,经销商定价略有下调。目前销售价格基本达到去年最低谷,但市场仍未显现曙光,商家整体心态极为低落,多数在纠结的行情中死扛,预计下周市场价格表现依然以弱势震荡为主。钢厂方面,本地主要钢厂仍在停限产,目前厂内库存出现较大幅度的下降,德胜钢厂因设备故障,日产量也出现小幅下降。

【华北地区】

北京:本周北京市场建筑钢材盘整趋弱,较上周五跌10-20元/吨。现8mm高线3530元/吨,较上周五跌10元/吨;盘螺3570元/吨,跌10元/吨;二级小螺14mm3610元/吨,跌20元/吨,二级大螺20mm3530元/吨,跌20元/吨;三级抗震小螺14mm3650元/吨,跌20元/吨,三级大螺20-25mm3570元/吨,跌20元/吨。本周市场行情以弱势震荡为主,明显表现出上涨乏力的一面。据悉,在本周二,市场成交曾出现明显放量,甚至部分商家封库和限量,也有商家开始小幅上调售价,尽管如此仍未能促成整个市场全面的拉涨,随后继续盘整趋弱。到了周五,尽管期货出现了单边上行的行情,无奈现货依旧不给力,颓势难改,价格出现了窄幅的下调,好在总体成交尚可,或将抑制价格的进步下行。库存方面,在多数商家积极出货的促进下,本周库存下降速度有所加快,但是整体库存仍未跌破80万吨整数关口。具体来看,17日北京建材库存80.21万吨,较上周五减少5.95万吨,其中线材5.84万吨,减少0.22万吨,盘螺13.67万吨,减少0.96万吨,螺纹钢60.70万吨,减少4.77万吨。对于下周市场来说,经过了一周的弱势盘整后,市场略显低迷,但是周五成交的好转还是给部分商家带来一些信心,看空心态明显减弱。另一方面,坯料持续弱势走低,期货偶尔的反弹也掩盖不了前期的弱势表现,成交的好转也不能代表需求的释放,所以尽管商家看空心态减弱,依旧觉得难以逃脱弱势盘整的格局。此外,下周临近钢厂本月结算的时间,按照市场规律来说,钢厂结算前期平稳运行的可能性较大,但是前几个月结算前期均出现了小涨的行情,所以下周的走势也添加了几分不确定。总体判断,下周盘整运行的可能性较大。

天津:本周天津建筑钢材价格盘整趋弱,市场成交状况并不是很好。截止17号,河北钢铁二级大螺纹3520元/吨,相比上周五持平;三级抗震大螺纹价格3540元/吨,相比上周五下跌10元/吨;三级盘螺价格在3550元/吨,相比上周五持平;线材方面:九江6.5mm高线价格在3380元/吨左右,相比上周五降了20元/吨。本周市场整体维稳,个别规格表现出了涨跌互现之势。据了解,本周总体需求一般,但到货情况相对较少,致使商家库存下降比较理想,部分规格也因此出现了相对紧缺的状态,价格同样表现出了小幅上涨的趋势。不过本周期螺大幅下跌,钢坯、矿粉亦表现趋弱,令商家对后期行情信心不足,虽然库存不高,但仍坚持出货为主。库存方面:本周库存继续下降,且降速有所加快,截止周五,总库存量下降到了40.2万吨,相比上周下降了5.2万吨。综合来看,库存压力在逐渐减小,继续降价出货的意愿减弱,如果下周市场需求不出现明显转弱,价格仍会以窄幅盘整为主。

【西北、东北地区】

陕西:本周陕西市场建筑钢材价格加快下跌速度呢,市场成交较差。截至周五,陕西地区主导钢厂三级大螺均价为3565元/吨,较上周下跌65元/吨,高线均价为3595元/吨,与上周相比下跌20元/吨。近期以来,主流市场建筑钢材价格继续弱势下跌,影响本地市场商家心态开始悲观,亦是开始下调市场价格。虽然相比上周价格跌幅有所减小,但是整体市场成交仍是不尽人意。如此一来,本地市场商家对于后市缺乏信心,多是以出货为主。资源方面,近期由于主导钢厂到货较少,随着商家出货,整体市场库存仍在小幅下降,目前本地市场总库存在79.33万吨。综合来看,预计短期内,陕西省钢市多是难改目前弱势运行态势。

辽宁:本周辽宁省内各市场建材价格小幅下行,成交情况良好。目前各市场中,16-25mm二级大螺纹沈阳主流报价在3360-3420元/吨左右,大连主流报价在3430元/吨左右,鞍山市场报价在3430元/吨左右,除大连市场主流持稳以外,沈阳、鞍山市场价格均出现10元/吨下跌。本周开市,受期螺1310跳空低开的影响,北京、上海等地市场建材价格均出现不同程度下跌,辽宁省内则由于出货情况良好,商家报价持续走稳。据我网统计,目前沈阳市场建材库存在69.82万吨左右,较上周末相比减少6.4万吨。商家表示,近期营口嘉晨线材到货资源较为集中,另外北台资源也有陆续发到,市场除个别规格缺货以外,多数资源仍较充裕。短期内外围市场建材价格仍将继续下行,辽宁省内建材价格仍将在低位继续盘整。

回顾本周,上周末主导钢厂平稳出价,由此周初市场平稳开局,但工地采购平平淡淡,商家报价弱势维稳。随后在全国大范围持续降雨天气以及期螺低迷走势影响下,工地采购疲态尽显,出货艰难之下,商家报价普遍下调,由此本周国内建筑钢材价格弱势走低,且跌幅较上周明显增大。而在库存方面,市场价格持续下跌,商家悲观心态蔓延,“控库存、降风险”成为主导策略,由此市场库存降速较前期加快。分区域看,华北、东北区域在北京、天津、沈阳的带领下,库存下降较为明显;华南地区在广州的带领下紧随其后。就目前市场来看,钢厂产量居高不下,需求依旧难有明显改观,市场价格持续下跌,距去年最低点不远矣,商家亏损面扩大,“降库存、控风险”便成主导策略,后期钢厂压力或进一步加大,预计下周国内建筑钢材价格或弱势难改。