加入收藏

加入收藏 首页

首页

2012年彩涂市场回顾与总结

浏览:次|评论:0条 [收藏] [评论]

引言:2012年是个不平凡的一年,虽然没有08年的雪灾,但是产能过度扩张后的产能过剩,却成为了压垮骆驼的最后一根稻草。随着中国彩涂产品不断的遭受着国外市场的反倾销调查,有很多企业坦然而…

引言:2012年是个不平凡的一年,虽然没有08年的雪灾,但是产能过度扩张后的产能过剩,却成为了压垮骆驼的最后一根稻草。随着中国彩涂产品不断的遭受着国外市场的反倾销调查,有很多企业坦然而言,内贸、外贸均出现了双层壁垒,那么2013年我们应该如何去应对?首先我们先来回顾下2012年整体的情况。

【回顾篇】

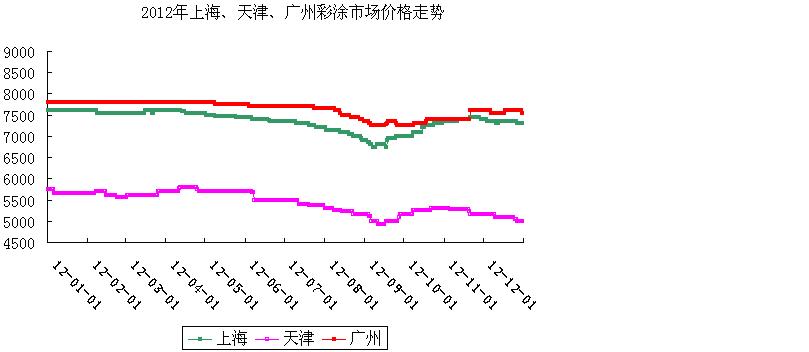

1.价格走势“有惊无险”

2012年彩涂价格走势,可以用四个字来形容既是“有惊无险”,从元月份开始市场就一直处于趋弱调整,直至九月份出现了较为明显的下滑过程,下滑幅度约为500元/吨。随后经过了一个月的时间调整,价格又出现了一定的回升,总体回升幅度约在200元/吨,直至年底,三大主流市场的价格较年初价格整体回落了300元/吨。市场最终也是以弱势调整进行收尾,对此商家表示庆幸,与其他板材品种相比,彩涂已经属于表现较好的了。

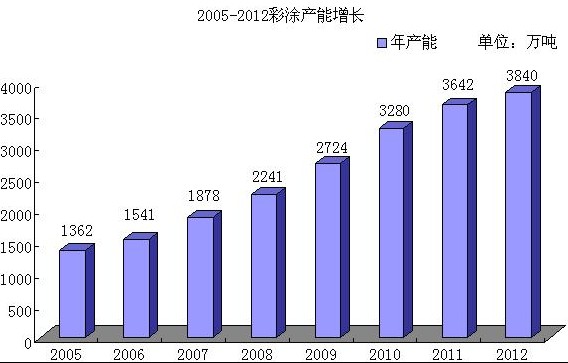

2.市场格局趋于集中

由于彩涂生产商多以民营企业为主,而近几年由于彩涂前期投入低,其产能也在不断加大,是过剩?还是正常需求下的扩张?从格局来看,我们不难看出从2005-2012年彩涂产能均处于大幅增长阶段,截止2012年底彩涂产能共有3840万吨,从产能最大的区域来看,华东地区所占比例最大在72.8%,其次华北地区所占比例在12.7%,而其余地区则仅占了14.5%。由于产能过于集中,竞争压力急剧加大,这也让2013年彩涂产能增长得到了一定的控制。

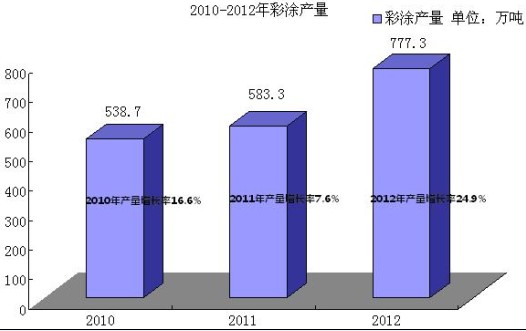

3.钢厂富裕产能较大

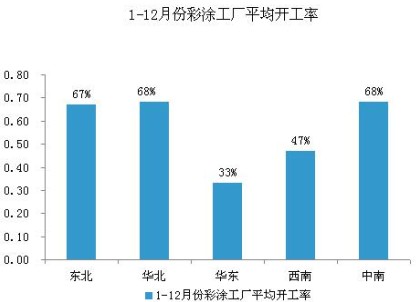

虽然,2012年彩涂总产量达到了777.3万吨,较2011年上升24.9%,但较总产能相比依然差距较大,占了总产能的20.24%,据我司统计,产能最大的华东地区产能利用率平均在30%-35%之间,其余地区由于产能较小,因此其利用率相对偏高。截止2012年12月底,华东地区彩涂平均开工率在33%,西南地区在47%,其余地区则在68%附近。从下图可以看出,随着产能的增加,产能利用率确一直处于低位徘徊,这也能说明彩涂这个品种在后期的价格调整依然有限。

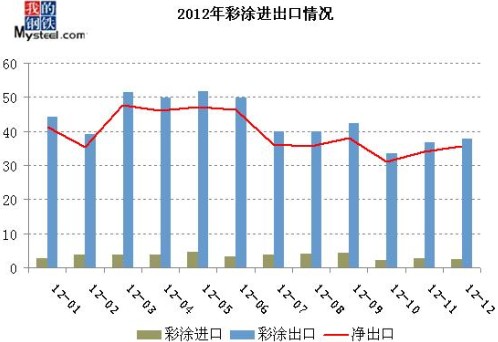

4.内需尚可,进出口则不尽人意

2012年市场内需情况尚可,由于基建投资力度相对给力,这也为了绝大部分以建筑为主营品种的厂家提供了一些机会。但随着下半年开始,俄罗斯、欧盟等分别对中国彩涂板发起了反倾销后局面迅速回落,部分出口厂家不得不将眼光放在了国内市场,其中仍以华东地区最为严重。截止12月底,彩涂总出口量515万吨,较去年同期相比回落了近5%,相对的进口量为41.07万吨,较去年同期相比回落了近9.5%,这一数据说明了国内市场的竞争压力仍在不断加大,一方面,国内产品代替国外产品;而另一方面,出口的回落,导致这部分产量直接释放在国内。照此估计,2013年虽然会有更多的政策拉动,但内需与外贸出现双重压力下,市场价格出现回落的可能性依然偏高。

5.钢厂与贸易商各出新招

在过去的一年里,贸易商背负的压力十分严重,仓库的问题、银行贷款的问题、钢铁行业利润率下降的问题、以及为下游垫资,欠款销售均给贸易商带来巨大的包袱。为此部分商家舍去了低端彩涂市场,更多的选择了有更高附加值的领域。例如:国家重点工程、沿海高防腐的新科技领域。而更多的商家则是向大型国有重点钢厂进行靠拢,据悉,2013年宝钢将会有25家一级代理商、而马钢、鞍钢、武钢、邯钢、甚至是部分合资企业也在不断的向市场上竞争力较差的贸易商伸出橄榄枝。或许我们将在2013年看到更多的直销点,也或许会有更多代理商出现。

于此同时钢厂也并未等待机遇的到来,有彩涂生产能力的大型厂家则一方面在发展新的代理用户;另外一方面则配合自身的剪切加工中心向下游进行定制化的服务,部分钢厂直接与下游签订战略协议,单独为其产品量身订制方案。可以想象,2013年不仅是商家在流通环节的竞争,也是钢厂在比拼服务的时刻,届时越来越多的国资剪切中心将会孕育而生。

【总结与展望篇】

虽然较为痛苦的2012年已经越走越远,但2013年市场压力依旧较高。如:宝钢、武钢率先在1月份出台了3月份出厂价格,价格拉涨幅度较高,这也使得市场成本一升再升。对此民营企业就处于极为尴尬的处境,据部分厂家透露,原来只愁销售难的问题,当前连采购也出现了极大困扰,对此民企也颇显无奈,只得跟随上涨,但其涨势与原料涨势相去甚远,往往上游热卷涨200元/吨,而下游彩涂只涨50元/吨。但令人欣慰的是虽然在这两难的情况下,各厂家均将成本控制的较为严格,因此未出现亏损。

而市场流通环节则并没有那么幸运,据商家透露,代理各大钢厂彩涂整年度协议的,经过年底的追补后,几乎未产生什么利润,因此信心多少会受到冲击。在新的2013年里钢厂的强势态度依然考验着流通环节的稳定性,商家规避风险的想法则愈发明朗。就笔者观点而言,2013年初一段时间内需求仍难明显好转,短期受成本支撑与开工率较低厂内库存不高的情况下风险不大。而春节后若市场采购稍有好转,那么市场仍有继续向上的空间存在,若需求不济,价格下跌的空间也并不大。在此也期望,钢市经过了2012年的良性调整后,会在此爆发出其基础工业的潜力